Che cos'è l'interesse maturato?

Gli interessi maturati si riferiscono agli interessi generati su un debito in essere durante un periodo di tempo, ma il pagamento non è ancora stato effettuato o ricevuto dal mutuatario o dal prestatore.

Riepilogo

- Nella contabilità per competenza, gli interessi maturati sono l'importo degli interessi che sono stati sostenuti o guadagnati in un periodo di riferimento, indipendentemente da quando sarà pagato.

- La voce di rettifica per gli interessi maturati è costituita da un reddito da interessi e da un credito da parte del creditore, o una spesa per interessi e un conto pagabile da parte del mutuatario.

- Gli interessi maturati sulle obbligazioni si riferiscono agli interessi maturati ma non pagati dall'ultimo giorno di pagamento degli interessi obbligazionari.

Interessi maturati in contabilità

Sotto la contabilità per competenza, l'interesse maturato è l'importo degli interessi derivanti da un'obbligazione finanziaria che è stata sostenuta in un periodo di rendicontazionePeriodo di rendicontazioneUn periodo di rendicontazione, noto anche come periodo contabile, è un arco di tempo discreto e uniforme per il quale la performance finanziaria e, mentre il pagamento in contanti non è stato ancora effettuato in quel periodo.

La contabilità per competenza richiede che i ricavi e le spese siano registrati nel periodo contabile in cui sono sostenuti, indipendentemente da quando vengono effettuati i pagamenti in contanti. Il metodo di contabilità per competenza rivela la salute finanziaria di un'azienda in modo più accurato rispetto al metodo di cassa.

L'importo degli interessi maturati viene registrato come registrazione di rettifica sia dai mutuatari che dai mutuanti alla fine di ogni mese. La voce è costituita da reddito da interessi Reddito da interessiIl reddito da interessi è l'importo pagato a un'entità per prestare il proprio denaro o consentire a un'altra entità di utilizzare i propri fondi. Su scala più ampia, il reddito da interessi è l'importo guadagnato dal denaro di un investitore che mette in un investimento o progetto. o interessi passivi sul conto economico, e un conto attivo o passivo in bilancio. Poiché il pagamento degli interessi maturati avviene generalmente entro un anno, è classificata come attività o passività corrente.

La registrazione del mutuatario include un addebito sul conto interessi passivi e un credito nel conto interessi passivi maturati. La voce del prestatore include un addebito sugli interessi attivi maturati e un credito sugli interessi attivi.

Interessi maturati in contabilità – Esempio

Per esempio, il 21 marzo, una società prende in prestito $ 100, 000 da una banca ad un tasso di interesse annuo del 6%, e il suo primo pagamento di interessi è dovuto entro 30 giorni il 20 aprile. L'interesse annuale è di $ 6, 000 ($ 100, 000 * 4%), e il pagamento mensile è di $ 500 ($ 6, 000/12).

Supponendo che il periodo contabile termini il 31 marzo sia per il mutuante che per il mutuatario, il pagamento degli interessi maturati entro il mese di marzo è di dieci giorni. Perciò, l'interesse maturato per il periodo contabile sarà di $ 166,67 ($ 500 * 10/30). Di seguito si riportano le scritture rettificative della società e della banca:

Interessi maturati in obbligazioni

Nella prospettiva obbligazionaria, Per interessi maturati si intende la parte di interessi maturata ma non corrisposta dall'ultimo giorno di pagamento degli interessi obbligazionari. Le obbligazioni possono essere scambiate sul mercato ogni giorno, mentre i loro interessi sono generalmente pagati annualmente o semestralmente.

Gli interessi maturati si verificano quando un'obbligazione non è negoziata alla data di pagamento della cedola. È la parte dell'interesse che l'acquirente di un'obbligazione rinuncia dalla data dell'ultima cedola alla data di acquisto dell'obbligazione. L'importo degli interessi maturati può essere calcolato con la formula seguente:

In cui si:

- AI =Interessi maturati

- T =Giorni dalla data dell'ultimo pagamento alla data di regolamento

- T =Giorni nel periodo di pagamento del coupon

- PMT =Pagamento cedola di ogni periodo

Esistono due metodi tipici per contare il numero di giorni in un periodo di pagamento della cedola (T) ei giorni trascorsi dall'ultimo periodo di cedola (t).

Uno è la convenzione effettiva/effettiva, contando il numero effettivo di giorni, che viene generalmente utilizzato per i buoni del Tesoro USA e le note. L'altra è la convenzione 30/360, assumendo 30 giorni per un mese e 360 giorni per un anno, che viene solitamente utilizzato per le obbligazioni societarie.

L'importo degli interessi maturati dovrebbe essere guadagnato dal venditore di obbligazioni. Il prezzo quotato nel mercato obbligazionario, noto come prezzo pulito o prezzo forfettario, non include gli interessi maturati. Quando un'obbligazione viene negoziata tra due date di pagamento della cedola, il suo prezzo pieno (noto anche come prezzo sporco), che è il valore attuale dei suoi flussi di cassa futuri, è la somma di due parti:gli interessi maturati e il prezzo forfettario.

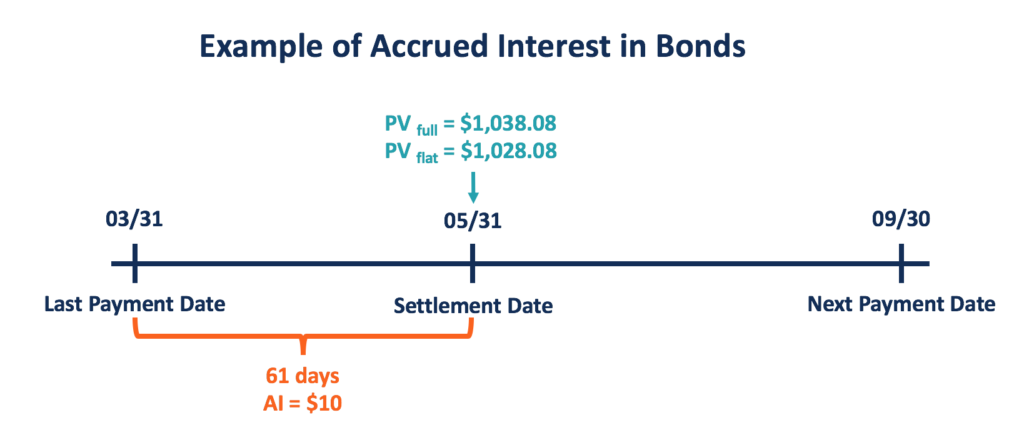

Interessi maturati in obbligazioni – Esempio

Per esempio, un titolo del Tesoro con $ 1, 000 valore nominale ha una cedola del 6% pagata semestralmente. Il prestito scade tra due anni, e il tasso di interesse di mercato è del 4%. L'ultimo pagamento della cedola è stato effettuato il 31 marzo, e il prossimo pagamento sarà il 30 settembre, che dà un periodo di 183 giorni.

Il pagamento del coupon per ogni periodo è di $ 30 ([6%/2] * $ 1, 000). Se un trader acquista l'obbligazione il 31 maggio, l'interesse maturato sarà di $ 10 ($ 30 * [61/183]) con la convenzione di conteggio dei giorni effettivi/effettivi.

Il prezzo intero sarà il valore attuale dei flussi di cassa futuri calcolato come di seguito:

Il prezzo forfettario può essere calcolato sottraendo la parte degli interessi maturati dal prezzo intero, che dà un risultato di $ 1, 028.08.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Operazioni contabiliOperazioni contabiliLe operazioni contabili si riferiscono a qualsiasi attività commerciale che abbia un effetto diretto sulla situazione finanziaria e sul bilancio del

- Tasso di cedolaTasso di cedolaUn tasso di cedola è l'importo del reddito da interessi annuo pagato a un detentore di obbligazioni, in base al valore nominale dell'obbligazione.

- Valore attuale netto (VAN) Valore attuale netto (VAN) Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi) per l'intera vita di un investimento attualizzato.

- T Accounts GuideT Accounts GuideSe vuoi una carriera in contabilità, T Accounts potrebbe essere il tuo nuovo migliore amico. L'account T è una rappresentazione visiva dei singoli account

-

Cosa sono gli interessi maturati,

E come funziona? Se hai guardato il tuo prestito o le dichiarazioni di investimento di recente, potresti aver visto una riga per interesse maturato o interesse stimato. Questa linea è particola

-

Comprendere gli interessi maturati

Hai mai fatto acquisti di prestiti e ti sei mai imbattuto nel termine interessi maturati? Con la maggior parte dei tipi di debito, in qualità di mutuatario, non solo devi rimborsare limporto inizialme

Articoli in Evidenza

- Interessi maturati vs. capitalizzati

- Che cos'è un tasso di interesse relativo?

- Che cos'è un debitore?

- Che cos'è l'interesse maturato rispetto all'interesse regolare?

- Che cos'è l'interesse aggiuntivo?

- Che cos'è l'interesse?

- Cos'è il reddito da interessi?

- Che cos'è un tasso di interesse?

- Che cos'è l'interesse assicurabile?

- Che cos'è l'interesse composto?

-

Che cosa sono gli interessi passivi?

Che cosa sono gli interessi passivi? Gli interessi passivi sono un conto passivo, riportato nel bilancio di una società, BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia ...

-

Che cos'è l'interesse composto?

Che cos'è l'interesse composto? Albert Einstein si riferiva notoriamente allinteresse composto sia come lottava meraviglia del mondo che come la forza più potente delluniverso. Eppure molti investitori entrano nel mercato azionari...