Che cos'è il rapporto di copertura degli asset?

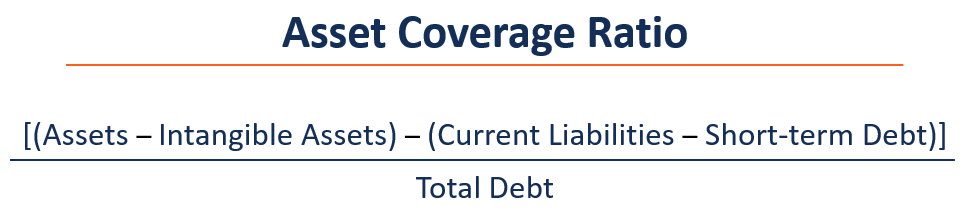

L'indice di copertura delle attività è una metrica finanziaria che indica come un'azienda può potenzialmente saldare i propri debiti vendendo i propri beni materiali Beni materiali I beni materiali sono beni con una forma fisica e che detengono un valore. Gli esempi includono proprietà, pianta, e attrezzature. I beni materiali sono. Il rapporto viene utilizzato per valutare la solvibilità di un'azienda e aiuta i finanziatori, investitori, gestione, organismi di regolamentazione, ecc. determinare quanto sia rischiosa una determinata azienda. Il coefficiente di copertura patrimoniale è calcolato come segue:

Più alto è il coefficiente di copertura patrimoniale, minore è il rischio dell'azienda valutata. Il rapporto può essere utilizzato nell'analisi di società comparabiliAnalisi di società comparabiliQuesta guida mostra passo passo come creare analisi di società comparabili ("Comps") e include un modello gratuito e molti esempi. confrontare le aziende dello stesso settore.

Comprensione del rapporto di copertura degli asset

Tornando alla formula sopra, la prima parte del numeratore è attività meno attività immaterialiAttività immaterialiSecondo gli IFRS, le attività immateriali sono identificabili, beni non monetari privi di consistenza fisica. Come tutti i beni, beni immateriali, e si riferisce a beni fisici ed esclude beni non fisici come franchising, marchi, diritti d'autore, buona volontà, titoli, contratti, e brevetti. Il motivo per cui si escludono le attività immateriali è che non possono essere facilmente valutate o vendute.

La seconda parte del numeratore è rappresentata dalle passività correnti meno il debito a breve termine. Passività correnti sono obbligazioni finanziarie a breve termine che sono tipicamente dovute ai fornitori ma non sono considerate debiti in quanto non sono una passività onerosa. La ragione per escludere il debito a breve termine dal numeratore è che il debito a breve termine è incluso nel debito totale nel denominatore.

Il denominatore include il debito totale, che include debiti fruttiferi sia a breve che a lungo termine.

Debito a Equity Tradeoff

Le attività sono finanziate con due principali fonti di capitale:debito e capitale proprio. Gli investitori di debito devono essere pagati gli interessi e il capitale su base programmata. Gli investitori azionari si riferiscono ai proprietari della società e riceveranno utili residui dopo che i detentori del debito sono stati pagati.

Aziende finanziate con meno capitale e più debito può ottenere maggiori ritorni sul capitale a causa di un minor numero di richiedenti sui guadagni. Però, alti livelli di indebitamento comportano un aumento del rischio di agenzia e del rischio di fallimento.

Il rischio di agenzia comporta il conflitto di interessi tra detentori di azioni e detentori di debiti. La direzione è obbligata ad agire nel migliore interesse degli azionisti, e ciò che è nel migliore interesse dei detentori di azioni potrebbe non essere sempre ottimale per i detentori di debiti.

Il rischio di fallimento è il rischio che un'azienda non sia in grado di far fronte ai propri obblighi di debito e sia costretta a liquidare attività o vendere alcune attività per far fronte alle obbligazioni. Di solito si verifica perché un'azienda non è redditizia o ha un capitale mal gestito.

Aziende finanziate con meno debito e più equità affrontare un ridotto rischio di fallimento, ma forniscono anche un rendimento inferiore ai singoli detentori di azioni poiché i guadagni sono distribuiti tra più richiedenti di azioni.

Utilizzo del rapporto di copertura degli asset

Il rapporto di copertura patrimoniale è molto utile per determinare quanto un'azienda sia esposta al rischio di fallimentoFallo fallimentare è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di rimborsare i propri debiti insoluti. L'indice di copertura delle attività è un coefficiente di solvibilità, il che significa che misura la capacità di coprire le obbligazioni di debito in futuro.

Investitori, debitori, analisti, e altre parti interessate utilizzano il rapporto di copertura delle attività per valutare la stabilità finanziaria, gestione del capitale, struttura complessiva del capitale, e il livello di rischio di una società. Un rapporto elevato dal punto di vista di un investitore o di un debitore è vantaggioso perché mostra che le attività sono maggiori delle passività del debito, e che la società è meno esposta al rischio di fallimento.

D'altra parte, un'azienda non vuole che il rapporto sia troppo alto, poiché potrebbe indicare che non si sta indebitando a sufficienza e non sta massimizzando i rendimenti per gli azionisti.

Non c'è ottimale rapporto di copertura patrimoniale. Il rapporto dovrebbe essere utilizzato nel contesto; dovrebbe essere confrontato con società comparabili pertinenti e valutato caso per caso.

Limitazioni

L'indice di copertura dell'attivo è utile per valutare rapidamente la solvibilità di un'azienda. Però, presenta le seguenti limitazioni:

1. Comparabilità

Il rapporto di copertura delle attività può essere utilizzato per confrontare le società e la loro rischiosità associata. Però, aziende in diversi settori o diverse fasi del loro ciclo di vita possono adottare strutture di capitale drasticamente diverse che rendono non fattibile un confronto.

2. Precisione

Le componenti del rapporto di copertura delle attività sono voci del bilancio di una società. Nella maggior parte dei casi, le voci sono valutate al valore contabile e potrebbero non riflettere l'effettivo valore di mercato corrente o il valore di liquidazione di tali voci.

Il valore di mercato o valore di liquidazioneValore di liquidazione Il valore di liquidazione è una stima del valore finale che riceverà il possessore di strumenti finanziari quando un'attività viene venduta o liquidata. può essere superiore o inferiore a quanto indicato dal valore contabile. In caso di liquidazione, le attività di solito valgono meno di quanto sarebbero normalmente, poiché devono essere smaltiti immediatamente. Così, il rapporto di copertura delle attività potrebbe non essere del tutto accurato.

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Rapporti finanziari Rapporti finanziari I rapporti finanziari sono creati con l'uso di valori numerici presi dai rendiconti finanziari per ottenere informazioni significative su un'azienda

- Debt Service Coverage RatioDebt Service Coverage RatioDebt Service Coverage Ratio (DSCR) misura la capacità di un'azienda di utilizzare il proprio reddito operativo per ripagare tutti i propri debiti, compreso il rimborso del capitale e degli interessi sul debito sia a breve che a lungo termine.

- Valore di vendita forzataValore di vendita forzataUn valore di vendita forzata è la stima dell'importo che un'azienda riceverebbe se vendesse le proprie attività un pezzo alla volta durante un evento imprevisto o incontrollabile. Il valutatore presume che l'impresa debba vendere i suoi beni entro un breve periodo ad un'asta immediata.

- Analisi del rapportoAnalisi del rapportoL'analisi del rapporto si riferisce all'analisi di varie informazioni finanziarie nei rendiconti finanziari di un'azienda. Sono principalmente utilizzati da analisti esterni per determinare vari aspetti di un'azienda, come la sua redditività, liquidità, e solvibilità.

-

Qual è il rapporto tra liquidità operativa e debito?

Il rapporto liquidità/debito operativo misura la percentuale del debito totale di unazienda coperta dal flusso di cassa operativo per un determinato periodo contabile. Il flusso di cassa operativo si

-

Che cos'è il debito corrente?

Il debito corrente include i prestiti formali di unazienda al di fuori dei conti da pagare I conti da pagare sono una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornito

finanza

- Che cos'è la copertura del debito in contanti?

- Qual è l'indice di rotazione delle attività?

- Cos'è il Capitale?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è il rapporto di cassa?

- Che cos'è un rapporto di copertura?

- Qual è il rapporto tra debito del mercato del credito e reddito disponibile?

- Che cos'è il debito?

- Qual è il rapporto tra debito netto e EBITDA?

- Qual è il rapporto di copertura della durata del prestito (LLCR)?

-

Che cos'è l'Interest Coverage Ratio (ICR)?

Che cos'è l'Interest Coverage Ratio (ICR)? LInterest Coverage Ratio (ICR) è un rapporto finanziario che viene utilizzato per determinare quanto bene una società può pagare gli interessi sui suoi debiti in essere Debito Senior e Subordinato Al ...

-

Cosa sono i rapporti di prestito?

Cosa sono i rapporti di prestito? Rapporti di prestito, o rapporti di qualificazione, sono i coefficienti utilizzati dalle banche e da altri istituti di credito nellanalisi del credito. Gli istituti finanziari assegnano un punteggio d...