Cosa sono gli Accordi di Basilea?

Gli Accordi di Basilea si riferiscono a una serie di regolamenti di vigilanza bancaria stabiliti dal Comitato di Basilea per la vigilanza bancaria (BCBS). Sono stati sviluppati in diversi anni tra il 1980 e il 2011, subendo diverse modifiche nel corso degli anni.

Gli Accordi di Basilea sono stati formati con l'obiettivo di creare un quadro normativo internazionale per la gestione del rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una parte dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente, e rischio di mercato. La loro funzione chiave è garantire che le banche detengano riserve di liquidità sufficienti per soddisfare i loro obblighi finanziari e sopravvivere in difficoltà finanziarie ed economiche. Mirano anche a rafforzare la corporate governanceCorporate GovernanceLa corporate governance è qualcosa di completamente diverso dalle attività di gestione operativa quotidiana messe in atto dai dirigenti di una società. È un sistema di, gestione del rischio, e trasparenza.

I regolamenti sono considerati l'insieme più completo di regolamenti che disciplinano il sistema bancario internazionale. Gli accordi di Basilea possono essere suddivisi in Basilea I, Basilea II, e Basilea III.

Basilea I

Basilea I, noto anche come Accordo di Basilea sul capitale, è stata costituita nel 1988. È stata creata in risposta al crescente numero di banche internazionali e alla crescente integrazione e interdipendenza dei mercati finanziari. Le autorità di regolamentazione di diversi paesi erano preoccupate che le banche internazionali non detenessero sufficienti riserve di liquidità. Poiché a quel tempo i mercati finanziari internazionali erano profondamente integrati, il fallimento di una grande banca potrebbe causare una crisi in più paesi.

Basilea I è stata applicata per legge nei paesi del G10 nel 1992, ma più di 100 paesi hanno implementato le normative con piccole personalizzazioni. I regolamenti miravano a migliorare la stabilità del sistema finanziario stabilendo requisiti minimi di riserva per le banche internazionali.

Ha inoltre fornito un quadro per la gestione del rischio di credito attraverso la ponderazione del rischio di diverse attività. Secondo Basilea I, le attività sono state classificate in quattro categorie in base alla ponderazione del rischio:

- 0% per le attività prive di rischio (contanti, buoni del Tesoro)

- 20% per prestiti ad altre banche o titoli con il rating creditizio più elevatoCredit RatingUn rating creditizio è un'opinione di una particolare agenzia di credito in merito alla capacità e alla volontà di un'entità (governo, attività commerciale, o singolo) per adempiere ai propri obblighi finanziari in modo completo ed entro le scadenze stabilite. Un rating del credito indica anche la probabilità di default di un debitore.

- 50% per mutui residenziali

- 100% per il debito aziendale

Le banche con una significativa presenza internazionale erano tenute a detenere l'8% delle loro attività ponderate per il rischio come riserve di liquidità. Le banche internazionali sono state guidate ad allocare il capitale per investimenti a basso rischio. Le banche sono state inoltre incentivate a investire nel debito sovrano e nei mutui residenziali a preferenza del debito societario.

Basilea II

Basilea II, un'estensione di Basilea I, è stato introdotto nel 2004. Basilea II includeva nuove integrazioni normative ed era incentrato sul miglioramento di tre aspetti chiave:requisiti patrimoniali minimi, meccanismi di vigilanza e trasparenza, e disciplina di mercato.

Basilea II ha creato una gestione del rischio più completaGestione del rischioLa gestione del rischio comprende l'identificazione, analisi, e la risposta ai fattori di rischio che fanno parte della vita di un'impresa. Di solito è fatto con il framework. Lo ha fatto creando misure standardizzate per il credito, operativo, e rischio di mercato. Era obbligatorio per le banche utilizzare queste misure per determinare i loro requisiti patrimoniali minimi.

Un limite fondamentale di Basilea I era che i requisiti patrimoniali minimi erano determinati considerando solo il rischio di credito. Ha fornito un sistema parziale di gestione del rischio, in quanto sono stati ignorati sia i rischi operativi che quelli di mercato.

Basilea II ha creato misure standardizzate per la misurazione del rischio operativo. Si è inoltre concentrato sui valori di mercato, invece dei valori contabili, quando si esamina l'esposizione creditizia. Inoltre, ha rafforzato i meccanismi di vigilanza e la trasparenza del mercato sviluppando obblighi di informativa per vigilare sulla regolamentazione. Finalmente, ha garantito che i partecipanti al mercato ottenessero un migliore accesso alle informazioni.

Basilea III

La crisi finanziaria globale del 2008-2009 Crisi finanziaria globale La crisi finanziaria globale del 2008-2009 si riferisce alla massiccia crisi finanziaria che il mondo ha dovuto affrontare dal 2008 al 2009. La crisi finanziaria ha avuto un impatto su individui e istituzioni in tutto il mondo, con milioni di americani profondamente colpiti. Le istituzioni finanziarie hanno iniziato ad affondare, molti furono assorbiti da entità più grandi, e il governo degli Stati Uniti è stato costretto a offrire salvataggi, ha messo in luce le debolezze del sistema finanziario internazionale e ha portato alla creazione di Basilea III. I regolamenti di Basilea III sono stati creati nel novembre 2010 dopo la crisi finanziaria; però, sono ancora da attuare. La loro attuazione è stata costantemente ritardata negli ultimi anni e dovrebbe avvenire nel gennaio 2022.

Basilea III ha individuato le ragioni principali che hanno causato la crisi finanziaria. Includono una cattiva governance aziendale e gestione della liquidità, strutture di capitale eccessivamente indebitate a causa della mancanza di restrizioni normative, e incentivi disallineati a Basilea I e II.

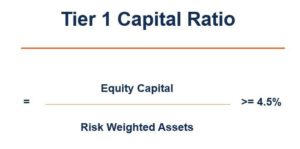

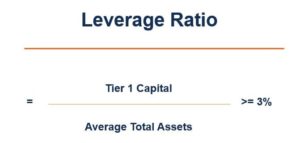

Basilea III ha rafforzato i requisiti patrimoniali minimi delineati in Basilea I e II. Inoltre, ha introdotto vari capitali, leva, e requisiti di coefficiente di liquidità. Secondo le norme di Basilea III, le banche erano tenute a mantenere i seguenti rapporti finanziari:

Anche, Basilea III includeva nuovi requisiti di riserva di capitale e misure anticicliche per aumentare le riserve nei periodi di espansione del credito e per allentare i requisiti durante i periodi di riduzione dei prestiti. Con le nuove linee guida, le banche sono state classificate in diversi gruppi in base alle loro dimensioni e all'importanza complessiva per l'economia. Le banche più grandi sono state soggette a requisiti di riserva più elevati a causa della loro maggiore importanza per l'economia.

Gli Accordi di Basilea sono estremamente importanti per il funzionamento dei mercati finanziari internazionali. Non possono mai essere costanti e devono essere continuamente aggiornati in base alle condizioni di mercato attuali e alle lezioni apprese dal passato.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Riserve bancarieRiserve bancarieLe riserve bancarie sono le riserve minime di liquidità che gli istituti finanziari devono mantenere nei loro caveau in un dato momento. I requisiti minimi di riserva di liquidità

- Capital Adequacy RatioCapital Adequacy Ratio (CAR)Il Capital Adequacy Ratio (CAR) definisce gli standard per le banche esaminando la capacità di una banca di pagare le passività e rispondere ai rischi di credito e ai rischi operativi.

- Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) Common Equity Tier 1 (CET1) è una componente del Tier 1 Capital, e comprende le azioni ordinarie e gli utili portati a nuovo. L'implementazione del CET1 è iniziata

- Asset ponderati per il rischioAttività ponderate per il rischioAttività ponderate per il rischio è un termine bancario che si riferisce a un sistema di classificazione delle attività utilizzato per determinare il capitale minimo che le banche dovrebbero tenere come riserva per ridurre il rischio di insolvenza. Il mantenimento di un importo minimo di capitale aiuta a mitigare i rischi.

-

Quali sono i requisiti per votare?

Per votare alle elezioni negli Stati Uniti, i requisiti di base sono semplici. Devi essere … Un cittadino degli Stati Uniti Almeno 18 anni entro o prima del giorno delle elezioni Registrato p

-

Contabilità vs. Contabilità:quali sono le differenze?

Contabilità e contabilità condividono alcuni punti in comune, ma sono cose molto diverse. Scopri queste differenze e perché entrambe possono essere importanti per una piccola impresa. Che tu venda fi

finanza

- Quali sono le barriere finanziarie?

- Quali sono le cause dei problemi finanziari?

- Quali sono gli svantaggi dell'armonizzazione dei rendiconti finanziari?

- Cos'è Basilea III?

- Che cos'è il rapporto CAPE?

- Cos'è la legge Dodd-Frank?

- Cosa sono i controlli finanziari?

- Cosa sono i Covenant finanziari?

- Cosa sono i servizi finanziari?

- Quali sono i vantaggi fiscali del matrimonio?

-

Cosa sono i rendiconti finanziari?

Cosa sono i rendiconti finanziari? I rendiconti finanziari sono le registrazioni delle condizioni finanziarie e delle attività di unazienda durante un periodo di tempo. I rendiconti finanziari mostrano la performance finanziaria e la f...

-

Cosa sono i tre bilanci?

Cosa sono i tre bilanci? I tre rendiconti finanziari sono:(1) il conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di t...