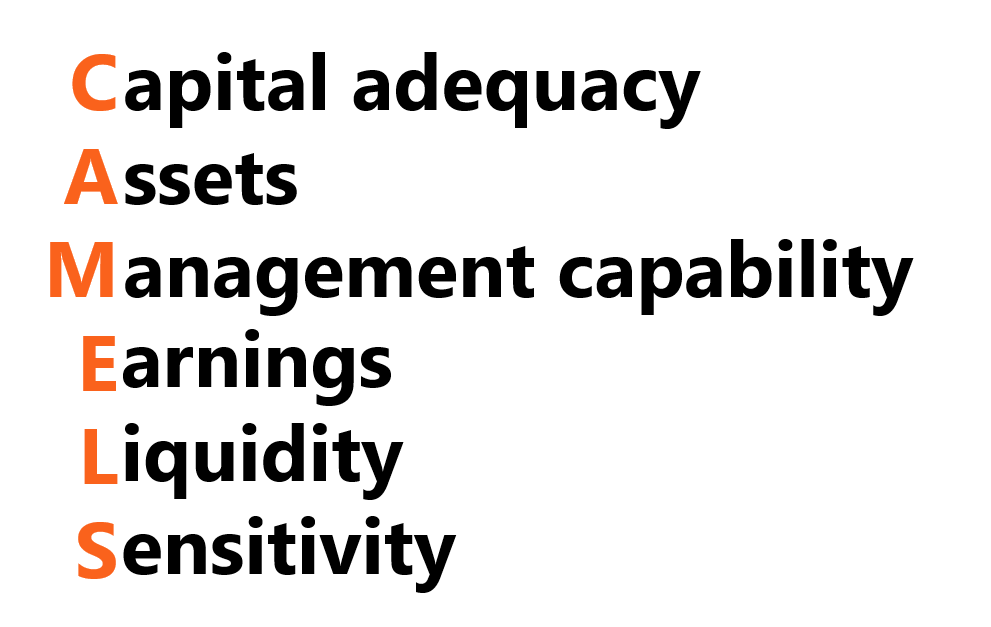

Che cos'è il sistema di valutazione CAMELS?

Il CAMELS Rating System è stato sviluppato negli Stati Uniti come un sistema di rating di vigilanza per valutare le carriere bancarie (Sell-Side) di una bancaLe banche, noti anche come Dealers o collettivamente come Sell-Side, offrono una vasta gamma di ruoli come l'investment banking, ricerca di equità, condizioni generali di vendita e negoziazione. CAMELS è un acronimo che rappresenta i sei fattori che vengono considerati per il rating. A differenza di altri rapporti o rating regolamentari, il rating CAMELS non viene rilasciato al pubblico. Viene utilizzato solo dal top management per comprendere e regolare i possibili rischi.

Le autorità di vigilanza utilizzano punteggi su una scala da 1 a 5 per valutare ciascuna banca. La forza del CAMEL risiede nella sua capacità di identificare le istituzioni finanziarie che sopravviveranno e quelle che falliranno. Il concetto è stato inizialmente adottato nel 1979 dal Federal Financial Institutions Examination Council (FFIEC) con il nome di Uniform Financial Institutions Rating System (UFIRS). CAMELS è stato successivamente modificato per aggiungere un sesto componente – sensibilità – all'acronimo.

Riepilogo

- Il sistema di rating CAMELS valuta la solidità di una banca attraverso sei categorie.

- CAMELS è l'acronimo di adeguatezza patrimoniale, risorse, capacità di gestione, guadagni, liquidità, sensibilità.

- Il sistema di valutazione è su una scala da uno a cinque, dove uno è il punteggio migliore e cinque il punteggio peggiore. (Tieni presente che una valutazione più bassa è migliore, indicando una situazione finanziariamente più stabile, banca meno a rischio.)

Cosa significa CAMELS?

I componenti di CAMELS sono:

- (C) adeguatezza patrimoniale

- (Risorse

- (M) capacità di gestione

- (E)guadagno

- (Liquidità

- (S)sensibilità

Adeguatezza patrimoniale

L'adeguatezza patrimoniale valuta la conformità di un ente alla normativa sull'importo minimo della riserva di capitale. I regolatori stabiliscono il rating valutando la posizione patrimoniale dell'istituto finanziario attuale e su più anni.

La posizione patrimoniale futura è prevista sulla base dei piani dell'ente per il futuro, ad esempio se stanno pianificando di distribuire dividendi o acquisire un'altra società. L'esaminatore CAMELS esaminerebbe anche l'analisi delle tendenze, la composizione del capitale, e liquidità del capitale.

Risorse

Questa categoria valuta la qualità delle attività di una banca. La qualità degli asset è importante, poiché il valore delle attività può diminuire rapidamente se sono ad alto rischio. Per esempio, i prestiti sono un tipo di attività che può deteriorarsi se il denaro viene prestato a un individuo ad alto rischio.

L'esaminatore esamina le politiche di investimento e le pratiche di prestito della banca, insieme a rischi di credito come il rischio di tasso di interesse e il rischio di liquidità. Vengono prese in considerazione la qualità e le tendenze dei principali asset. Se un istituto finanziario ha un trend di perdita di valore di asset importanti a causa del rischio di credito, allora riceverebbero una valutazione più bassa.

Capacità di gestione

La capacità di gestione misura la capacità del team di gestione di un'istituzione di identificare e quindi reagire allo stress finanziario. La categoria dipende dalla qualità della strategia aziendale di una banca, rendimento finanziario, e controlli interni. Nell'area della strategia aziendale e della performance finanziaria, l'esaminatore CAMELS esamina i piani dell'istituto per i prossimi anni. Include il tasso di accumulazione del capitale, tasso di crescita, e l'identificazione dei principali rischi.

Per i controlli interni, l'esame mette alla prova la capacità dell'ente di monitorare e identificare i potenziali rischi. Le aree all'interno dei controlli interni includono i sistemi informativi, programmi di audit, e tenuta dei registri. I sistemi informativi garantiscono l'integrità dei sistemi informatici per proteggere le informazioni personali del cliente. I programmi di audit verificano se le politiche dell'azienda vengono seguite. Infine, la tenuta dei registri dovrebbe seguire solidi principi contabili e includere la documentazione per facilitare gli audit.

Guadagno

I guadagni aiutano a valutare la redditività a lungo termine di un'istituzione. Una banca ha bisogno di un adeguato ritorno per poter far crescere la propria operatività e mantenere la propria competitività. L'esaminatore guarda specificamente alla stabilità dei guadagni, Return on Assets (ROA)Return on Assets &Formula ROA Formula ROA. Return on Assets (ROA) è un tipo di metrica di ritorno sull'investimento (ROI) che misura la redditività di un'azienda in relazione alle sue attività totali., margine di interesse netto (NIM), e prospettive di guadagno future in condizioni economiche difficili. Durante la valutazione dei guadagni, i guadagni principali sono i più importanti. I guadagni principali sono i guadagni a lungo termine e stabili di un'istituzione che è interessata dalla spesa di elementi una tantum.

Liquidità

Per le banche, la liquidità è particolarmente importante, come la mancanza di capitale liquido può portare a una corsa agli sportelli bancari.Una corsa agli sportelli si verifica quando i clienti prelevano tutti i loro soldi contemporaneamente dai loro conti di deposito presso un istituto bancario per paura che la banca. Questa categoria di CAMELS esamina il rischio di tasso di interesseRischio di tasso di interesseIl rischio di tasso di interesse è la probabilità di una diminuzione del valore di un bene derivante da fluttuazioni inattese dei tassi di interesse. Il rischio di tasso di interesse è principalmente associato alle attività a reddito fisso (ad es. obbligazioni) piuttosto che con partecipazioni. e rischio di liquiditàRischi maggiori per le bancheI principali rischi per le banche includono credito, operativo, mercato, e rischio di liquidità. Poiché le banche sono esposte a una serie di rischi, hanno infrastrutture di gestione del rischio ben costruite e sono tenuti a seguire le normative governative. I tassi di interesse influiscono sui guadagni del segmento di attività dei mercati dei capitali di una banca. Se l'esposizione al rischio di tasso di interesse è elevata, allora l'investimento dell'ente e il valore del portafoglio prestiti saranno volatili. Il rischio di liquidità è definito come il rischio di non essere in grado di soddisfare i fabbisogni di cassa presenti o futuri senza incidere sull'operatività quotidiana.

sensibilità

La sensibilità è l'ultima categoria e misura la sensibilità di un ente ai rischi di mercato. Per esempio, valutazione può essere effettuata sui prestiti del settore energetico, prestito medico, e prestiti agricoli. La sensibilità riflette il grado in cui gli utili sono influenzati dai tassi di interesse, tassi di cambio, e prezzi delle materie prime, tutto ciò può essere espresso da BetaBeta Il beta (β) di un titolo di investimento (cioè un'azione) è una misura della sua volatilità dei rendimenti rispetto all'intero mercato. Viene utilizzato come misura del rischio ed è parte integrante del Capital Asset Pricing Model (CAPM). Una società con un beta più alto ha un rischio maggiore e anche maggiori rendimenti attesi..

Come funziona il sistema di valutazione CAMELS?

Per ogni categoria, viene assegnato un punteggio da uno a cinque. Uno è il punteggio migliore e indica buone prestazioni e pratiche di gestione del rischio all'interno dell'istituto. D'altra parte, cinque è il punteggio più basso. Indica un'alta probabilità di fallimento della banca e la necessità di un'azione immediata per ratificare la situazione. Se l'attuale condizione finanziaria di un'istituzione è compresa tra 1 e 5, si chiama rating composito.

- Una scala di 1 implica che una banca mostra una performance robusta, è suono, e rispetta le pratiche di gestione del rischio.

- Una scala di 2 significa che un'istituzione è finanziariamente solida con debolezze moderate presenti.

- Una scala di 3 suggerisce che l'ente mostra una preoccupazione di vigilanza in diverse dimensioni.

- Una scala di 4 indica che un'istituzione ha pratiche scorrette, quindi non è sicuro a causa di gravi problemi finanziari.

- Un rating di 5 mostra che un'istituzione è fondamentalmente infondata con pratiche di gestione del rischio inadeguate.

Un rating più alto impedirà alla banca di espandersi attraverso gli investimenti, fusioni, o aggiungendo più rami. Anche, l'ente con un rating scadente sarà tenuto a pagare di più in premi assicurativi.

Risorse addizionali

Grazie per aver letto l'articolo di CFI sul sistema di valutazione CAMELS. Per continuare a imparare e ad avanzare nella tua carriera, queste risorse CFI aggiuntive saranno utili:

- Capital Adequacy RatioCapital Adequacy Ratio (CAR)Il Capital Adequacy Ratio (CAR) definisce gli standard per le banche esaminando la capacità di una banca di pagare le passività e rispondere ai rischi di credito e ai rischi operativi.

- LIBORLIBORLIBOR, che è l'acronimo di London Interbank Offer Rate, si riferisce al tasso di interesse che le banche del Regno Unito addebitano ad altri istituti finanziari

- Basilea IIIBasilea IIIL'accordo di Basilea III è un insieme di riforme finanziarie sviluppate dal Comitato di Basilea per la vigilanza bancaria (CBVB), con l'obiettivo di rafforzare

- Risk ManagementRisk ManagementLa gestione del rischio comprende l'identificazione, analisi, e la risposta ai fattori di rischio che fanno parte della vita di un'impresa. Di solito è fatto con

-

Che cos'è il sistema di inventario periodico?

Il sistema di inventario periodico si riferisce alla conduzione di un inventario fisicoInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prim

-

Che cos'è il sistema di inventario perpetuo?

Il sistema di inventario perpetuo comporta il monitoraggio e laggiornamento dei record di inventario dopo ogni transazione di merci ricevute o vendute attraverso luso della tecnologia. Nei sistemi di

finanza

- Che cos'è un rating di credito B?

- Che cos'è il rating bancario?

- Che cos'è l'accordo di Bretton Woods?

- Che cos'è un rating creditizio?

- Qual è il rapporto attuale?

- Che cos'è un sistema finanziario?

- Qual è il tasso a termine?

- Cos'è Hawala?

- Budgeting:cos'è il sistema Quinn-CO?

- Che cos'è il sistema di valutazione delle assicurazioni?

-

Che cos'è il Sistema del mercato nazionale (NMS)?

Che cos'è il Sistema del mercato nazionale (NMS)? Il National Market System (NMS) è un meccanismo normativo che disciplina le operazioni di negoziazione di titoli negli Stati Uniti. Copre tutti gli enti e le strutture, sia pubblici che privati, che s...

-

Che cos'è il sistema di ammortamento alternativo (ADS)?

Che cos'è il sistema di ammortamento alternativo (ADS)? Il sistema di ammortamento alternativo (ADS) è un metodo per calcolare lammortamento di determinati tipi di beni in circostanze speciali. Il sistema ADS è richiesto dallInternal Revenue Service (IRS),...