Che cos'è il coefficiente di adeguatezza patrimoniale (CAR)?

Il coefficiente di adeguatezza patrimoniale stabilisce gli standard per le bancheLavori bancari (Sell-Side)Le banche, noti anche come Dealers o collettivamente come Sell-Side, offrono una vasta gamma di ruoli come l'investment banking, ricerca di equità, vendite e trading esaminando la capacità di una banca di pagare le passività, e rispondere ai rischi di credito e ai rischi operativi. Una banca che ha una buona CAR ha abbastanza capitale per assorbire potenziali perdite. Così, ha meno rischi di diventare insolventeInsolvenzaL'insolvenza si riferisce alla situazione in cui un'impresa o un individuo non è in grado di far fronte agli obblighi finanziari nei confronti dei creditori alla scadenza dei debiti. L'insolvenza è uno stato di difficoltà finanziaria, considerando che il fallimento è un procedimento legale. e perdere i soldi dei depositanti. Dopo la crisi finanziaria del 2008, la Banca dei Regolamenti Internazionali (BRI) Banca dei Regolamenti Internazionali (BRI)La Banca dei Regolamenti Internazionali (BRI) è stata fondata nel 1930, ed è di proprietà delle banche centrali di diversi paesi. Serve come banca per le banche centrali membri, e il suo ruolo è quello di promuovere la moneta internazionale, stabilità finanziaria e società finanziaria. La Banca dei Regolamenti Internazionali ha iniziato a stabilire requisiti CAR più severi per proteggere i depositanti.

Riepilogo

- Il Capital Adequacy Ratio (CAR) aiuta a garantire che le banche dispongano di capitale sufficiente per proteggere il denaro dei depositanti.

- La formula per CAR è:(Tier 1 Capital + Tier 2 Capital) / Asset ponderati per il rischio

- I requisiti patrimoniali fissati dalla BRI sono diventati più severi negli ultimi anni.

Qual è la formula del coefficiente di adeguatezza patrimoniale?

Come mostrato di seguito, la formula AUTO è:

CAR =(patrimonio di classe 1 + capitale di classe 2) / attività ponderate per il rischio

La Banca dei regolamenti internazionali separa il capitale in Tier 1 e Tier 2 in base alla funzione e alla qualità del capitale. Il capitale di classe 1 è il modo principale per misurare la salute finanziaria di una banca. Comprende il patrimonio netto. Il patrimonio netto è definito come la proporzione del valore totale del patrimonio di una società che può essere rivendicata dai proprietari (ditta individuale o società di persone) e dagli azionisti (se si tratta di una società). Viene calcolato sottraendo tutte le passività dal valore totale di un'attività (Patrimonio netto =Attività – Passività). e utili non distribuitiUtili non distribuitiLa formula degli utili non distribuiti rappresenta tutto l'utile netto accumulato al netto di tutti i dividendi pagati agli azionisti. Gli utili non distribuiti fanno parte, che sono riportati nei rendiconti finanziari.

Essendo il capitale di base detenuto in riserve, Il capitale di classe 1 è in grado di assorbire le perdite senza incidere sulle operazioni aziendali. D'altra parte, Il patrimonio supplementare include le riserve rivalutate, riserve non dichiarate, e titoli ibridi. Poiché questo tipo di capitale ha una qualità inferiore, è meno liquido, ed è più difficile da misurare, è noto come capitale supplementare.

La metà inferiore dell'equazione è rappresentata dalle attività ponderate per il rischio. Le attività ponderate per il rischio sono la somma delle attività di una banca, ponderato per rischio. Le banche di solito hanno diverse classi di attività, come contanti, obbligazioniDebentureUn'obbligazione è un debito o obbligazioni non garantiti che rimborsano una determinata quantità di denaro più gli interessi agli obbligazionisti alla scadenza. Un'obbligazione è uno strumento di debito a lungo termine emesso da società e governi per garantire nuovi fondi o capitale. Coupon o tassi di interesse sono offerti come compenso al prestatore., e obbligazioniObbligazioniLe obbligazioni sono titoli a reddito fisso emessi da società e governi per raccogliere capitali. L'emittente dell'obbligazione prende in prestito il capitale dall'obbligazionista e gli effettua pagamenti fissi a un tasso di interesse fisso (o variabile) per un periodo specificato., e ogni classe di attività è associata a un diverso livello di rischio. La ponderazione del rischio viene decisa in base alla probabilità che un'attività diminuisca di valore.

Classi di attività sicure, come il debito pubblico, hanno una ponderazione del rischio prossima allo 0%. Altri beni garantiti da poca o nessuna garanzia CollateralCollateral è un bene o una proprietà che un individuo o un'entità offre a un prestatore come garanzia per un prestito. È usato come un modo per ottenere un prestito, fungendo da protezione contro potenziali perdite per il prestatore in caso di mancato pagamento da parte del mutuatario., come un'obbligazione, hanno una maggiore ponderazione del rischio. Questo perché c'è una maggiore probabilità che la banca possa non essere in grado di riscuotere il prestito. Alla stessa classe di attivi possono essere applicate anche diverse ponderazioni del rischio. Per esempio, se una banca ha prestato denaro a tre società diverse, i prestiti possono avere diverse ponderazioni del rischio in base alla capacità di ciascuna società di rimborsare il proprio prestito.

Calcolo del coefficiente di adeguatezza patrimoniale (CAR) – Esempio pratico

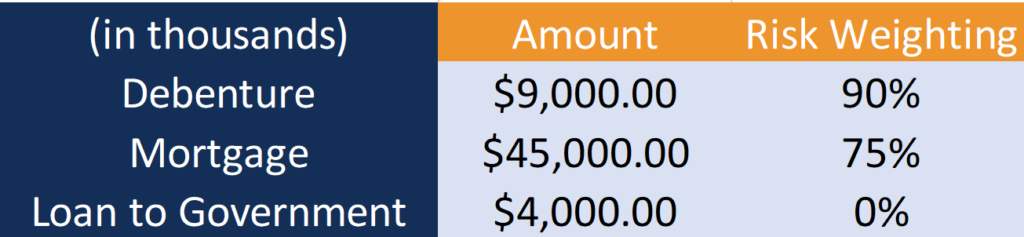

Diamo un'occhiata a un esempio della banca A. Di seguito sono riportate le informazioni sul capitale di classe 1 e 2 della banca A, e i rischi associati ai loro beni.

La banca A ha tre tipi di attività:obbligazioni, Mutuo, e prestito al governo. Per calcolare le attività ponderate per il rischio, il primo passo consiste nel moltiplicare l'importo di ciascuna attività per la corrispondente ponderazione del rischio:

- Obbligazioni: $9, 000 * 90% = $8, 100

- Mutuo: $ 45, 000 * 75% = $ 33, 750

- Prestito al governo: $ 4, 000 * 0% = $ 0

Poiché il prestito al governo non comporta alcun rischio, contribuisce con $ 0 alle attività ponderate per il rischio.

Il secondo passaggio consiste nell'aggiungere le attività ponderate per il rischio per arrivare al totale:

- Attività ponderate per il rischio: $8, 100 + $ 33, 750 + $ 0 = $41, 850

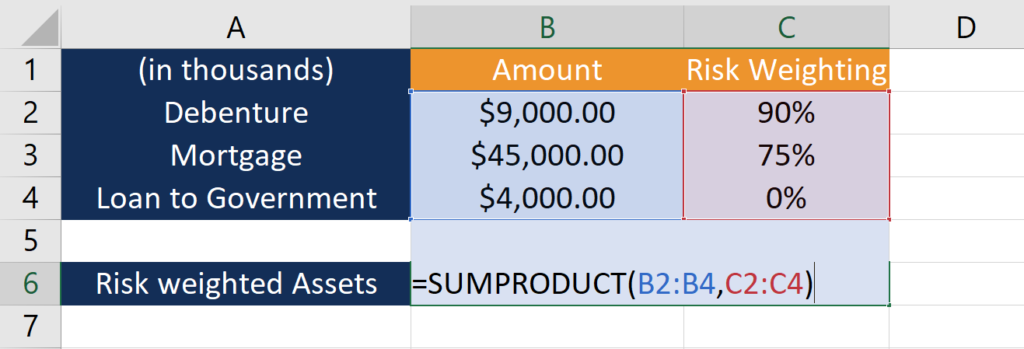

Il calcolo può essere facilmente eseguito su Excel utilizzando SUMPRODUCTSUMPRODUCTLa funzione SUMPRODUCT è classificata nelle funzioni Excel Math e Trigonometry. La funzione moltiplicherà i componenti corrispondenti di un dato array e quindi restituirà la somma dei prodotti. SUMPRODUCT è una formula molto utile in quanto può gestire gli array in modi diversi e aiutare a confrontare la funzione dei dati.

Per saperne di più sulle funzioni di Excel, dai un'occhiata al corso Excel gratuito di CFI.

Il coefficiente di adeguatezza patrimoniale della Banca A è il seguente:

In cui si:

- MACCHINA : $ 4, 000 / $ 41, 850 = 10%

Poiché la Banca A ha un'AUTO del 10%, dispone di capitale sufficiente per ammortizzare potenziali perdite e proteggere il denaro dei depositanti.

Quali sono i requisiti?

Sotto Basilea IIIBasilea IIIL'accordo di Basilea III è un insieme di riforme finanziarie che è stato sviluppato dal Comitato di Basilea per la vigilanza bancaria (BCBS), con l'obiettivo di rafforzare, tutte le banche devono avere un coefficiente di adeguatezza patrimoniale di almeno l'8%. Poiché il capitale di classe 1 è più importante, anche le banche sono tenute ad avere un importo minimo di questo tipo di capitale. Sotto Basilea III, Il capitale di classe 1 diviso per le attività ponderate per il rischio deve essere almeno del 6%.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Bank Run Bank RunUna corsa agli sportelli si verifica quando i clienti prelevano tutti i loro soldi contemporaneamente dai loro conti di deposito presso un istituto bancario per paura che la banca

- Bilanci per bancheBilanci per bancheBilanci per banche differiscono da quelli delle banche non bancarie in quanto le banche utilizzano una leva finanziaria molto maggiore rispetto ad altre imprese e guadagnano uno spread

- Intermediario finanziario Intermediario finanziarioUn intermediario finanziario si riferisce a un'istituzione che funge da intermediario tra due parti al fine di facilitare una transazione finanziaria. Le istituzioni comunemente chiamate intermediari finanziari includono banche commerciali, banche di investimento, fondi comuni di investimento, e fondi pensione.

- Calcolatore del coefficiente di adeguatezza patrimoniale

-

Qual è il rapporto di Sharpe?

Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i

-

Qual è il rapporto di Treynor?

Il Treynor Ratio è una misura della performance del portafoglio che si adatta al rischio sistematicoRischio sistematicoIl rischio sistematico è quella parte del rischio totale che è causato da fattori

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Che cos'è il rapporto CAPE?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio netto?

- Qual è il rapporto debito/reddito?

- Qual è il rapporto tra avviamento e patrimonio?

- Qual è il rapporto di margine lordo?

- Qual è il coefficiente minimo di adeguatezza patrimoniale ai sensi di Basilea III?

-

Qual è il rapporto di ritenzione?

Qual è il rapporto di ritenzione? Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo...

-

Che cos'è il coefficiente di partecipazione azionaria?

Che cos'è il coefficiente di partecipazione azionaria? Il coefficiente di partecipazione azionaria è un rapporto che mostra limporto delle attività di una società che sono state finanziate utilizzando il capitale del proprietario anziché il debito. Mostra...