Che cos'è il Cash Turnover Ratio (CTR)?

L'indice di rotazione del denaro (CTR) è un indice di efficienza che mostra il numero di volte in cui il denaro viene girato in un periodo contabileAnno fiscale (FY)Un anno fiscale (FY) è un periodo di 12 mesi o 52 settimane utilizzato dai governi e le imprese ai fini contabili per formulare annuali. Il rapporto di fatturato in contanti funziona in modo più efficace per le aziende che non offrono vendite a credito.

Formula per il rapporto di fatturato in contanti

La formula per il calcolo del rapporto di fatturato in contanti è la seguente:

In cui si:

- Reddito è il reddito di una società e può essere trovato nel conto economico

- Contanti e mezzi equivalenti sono le attività più liquide nel bilancio di una società.

In genere, voci tratte dal bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. dovrebbe essere mediato. Perciò, le disponibilità liquide e gli equivalenti di cassa dovrebbero essere un importo medio dell'ultimo periodo contabile e dell'esercizio corrente.

Riepilogo

- L'indice di rotazione del denaro è un indice di efficienza che rivela il numero di volte in cui il denaro viene girato in un periodo contabile.

- Il rapporto di rotazione di cassa è calcolato come entrate diviso per contanti e mezzi equivalenti.

- Il rapporto di fatturato in contanti è l'ideale per le aziende che non offrono vendite a credito.

Esempio del rapporto di fatturato in contanti

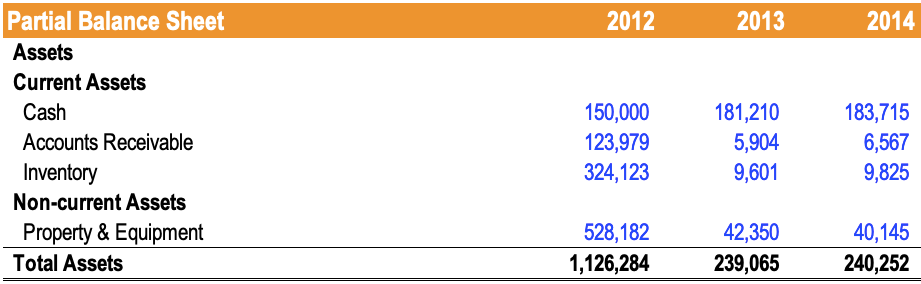

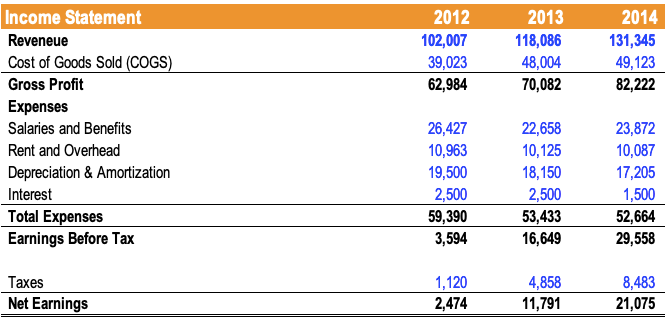

Attualmente è il 2014:John è un imprenditore che cerca di comprendere meglio la gestione della liquidità della sua azienda su base tendenziale (2013-2014) utilizzando il rapporto di fatturato in contanti. Di seguito si riporta uno stato patrimoniale e conto economico parziale della società:

Il rapporto di fatturato di cassa 2013 della società è calcolato come $ 118, 086 / (($150, 000 + $ 181, 210) / 2) = 0,71x .

Il rapporto di fatturato di cassa 2014 dell'azienda è calcolato come $ 131, 345 / (($ 181, 210 + $ 183, 715) / 2) = 0,72x .

Dal 2013 al 2014, il rapporto di fatturato della società è leggermente migliorato. Perciò, la gestione della liquidità dell'azienda è leggermente migliorata di anno in anno.

Interpretazione del rapporto di fatturato in contanti

Il rapporto di fatturato indica quante volte un'azienda ha attraversato il proprio saldo di cassa in un periodo contabile e l'efficienza della liquidità di un'azienda nella generazione di entrate. Inoltre, il rapporto di fatturato in contanti è spesso utilizzato dai contabiliGuida allo stipendio contabileIn questa guida allo stipendio contabile, ti diamo le cifre medi di retribuzione per gli impiegati sia nella contabilità pubblica che in quella privata. I contabili sono responsabili dell'esame dei rendiconti finanziari per garantire l'accuratezza e la conformità alle leggi e ai regolamenti esistenti, gestire le attività fiscali come il calcolo per scopi di budget.

È auspicabile un rapporto di rotazione di cassa più elevato, in quanto indica una maggiore frequenza di ricostituzione di cassa attraverso le entrate. Però, è importante notare che non esiste un numero ideale di rapporto di turnover in contanti. Come per altri rapporti, dovrebbe essere confrontato con i concorrenti e i benchmark del settore.

Giorni Rifornimento contanti

L'estensione del rapporto di fatturato in contanti dividendo 365 per il CTR fornisce il numero di giorni, in media, che serve a un'azienda per ricostituire il proprio saldo di cassa. Questa formula è la seguente:

Per esempio, se una società riporta un rapporto di fatturato di 2, i giorni necessari per il rifornimento di contanti sarebbero 365 / 2 = 183 .

Svantaggi del rapporto sul fatturato di cassa

Lo svantaggio principale del rapporto di fatturato in contanti è che non tiene conto delle vendite a creditoVendite a creditoLe vendite a credito si riferiscono a una vendita in cui l'importo dovuto sarà pagato in una data successiva. In altre parole, le vendite a credito sono acquisti effettuati da, che sono vendite effettuate da clienti in cui il pagamento è ritardato. Il rapporto di fatturato in contanti è più appropriato per le aziende che non offrono vendite a credito. L'utilizzo del rapporto di fatturato in contanti per le aziende che offrono vendite a credito distorce il CTR rendendolo più grande di quanto non sia in realtà.

Inoltre, accumulare liquidità per acquisizioni future distorce il rapporto di rotazione della cassa verso il basso. Il CTR viene utilizzato al meglio se il saldo di cassa della società anno su anno non vede cambiamenti significativi.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Asset Turnover RatioAsset Turnover RatioIl rapporto di rotazione delle attività, noto anche come rapporto di rotazione delle attività totali, misura l'efficienza con cui un'azienda utilizza i propri asset per produrre vendite. Un'azienda con un elevato rapporto di rotazione delle attività opera in modo più efficiente rispetto ai concorrenti con un rapporto inferiore.

- Glossario dei rapporti di analisi finanziaria Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini.

- Analisi del rapportoAnalisi del rapportoL'analisi del rapporto si riferisce all'analisi di varie informazioni finanziarie nei rendiconti finanziari di un'azienda. Sono principalmente utilizzati da analisti esterni per determinare vari aspetti di un'azienda, come la sua redditività, liquidità, e solvibilità.

- Tipi di budget Tipi di budget Esistono quattro tipi comuni di metodi di budget utilizzati dalle aziende:(1) incrementale, (2) basato sull'attività, (3) proposta di valore, e (4)

-

Qual è l'indice di fatturato dei conti da pagare?

Il rapporto fatturato debitori, noto anche come fatturato dei debiti o rapporto di fatturato del creditore, è un rapporto di liquidità Rapporti finanziari I rapporti finanziari vengono creati con luso

-

Qual è l'indice di fatturato dei crediti?

Il rapporto di fatturato dei crediti, noto anche come rapporto di fatturato del debitore, è un rapporto di efficienza Rapporti finanziari I rapporti finanziari vengono creati con luso di valori numeri

finanza

- Qual è l'indice di rotazione delle attività?

- Che cos'è il rapporto di conversione in contanti (CCR)?

- Qual è il rapporto tra flusso di cassa e debito?

- Che cos'è il rapporto di cassa?

- Qual è il rapporto attuale?

- Qual è l'indice di rotazione delle scorte?

- Qual è il rapporto sul fatturato delle attività operative?

- Qual è il rapporto di flusso di cassa operativo?

- Qual è il rapporto tra liquidità operativa e debito?

- Qual è il rapporto di fatturato dei crediti?

-

Qual è il rapporto di Sharpe?

Qual è il rapporto di Sharpe? Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i...

-

Qual è l'indice di rotazione del portafoglio?

Qual è l'indice di rotazione del portafoglio? Il rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il rapporto di rotazione del portafoglio s...