Che cos'è il Common Equity Tier 1 (CET1)?

Common Equity Tier 1 (CET1) è una componente del Tier 1 Capital, e comprende le azioni ordinarie e gli utili portati a nuovo. L'attuazione del CET1 è iniziata nel 2014 come parte dei regolamenti di Basilea III relativi alla protezione di un'economia locale da una crisi finanziaria.

Il Basilea IIIBasilea IIIL'accordo di Basilea III è un insieme di riforme finanziarie che è stato sviluppato dal Comitato di Basilea per la vigilanza bancaria (BCBS), con l'obiettivo di rafforzare l'accordo ha introdotto un regolamento che richiede alle banche commerciali di mantenere un coefficiente patrimoniale minimo dell'8%, Di cui il 6% deve essere Common Equity Tier 1. Il coefficiente di capitale di classe 1 dovrebbe comprendere almeno il 4,5% del CET1. L'accordo di Basilea III è stato introdotto nel 2009 come risposta alla crisi finanziaria globale del 2008 e come parte dei continui sforzi per migliorare il quadro normativo bancario.

Riepilogo

- Il capitale Common Equity Tier 1 (CET1) include il capitale di base che una banca detiene nella sua struttura del capitale.

- Il coefficiente CET1 confronta il capitale di una banca con le sue attività ponderate per il rischio per determinare la sua capacità di resistere a difficoltà finanziarie.

- Il capitale di base di una banca include il capitale azionario e le riserve dichiarate come gli utili non distribuiti.

Comprensione del Common Equity Tier 1

La crisi finanziaria globale del 2008 La crisi finanziaria globale del 2008-2009 La crisi finanziaria globale del 2008-2009 si riferisce alla massiccia crisi finanziaria che il mondo ha dovuto affrontare dal 2008 al 2009. La crisi finanziaria ha avuto un impatto su individui e istituzioni in tutto il mondo, con milioni di americani profondamente colpiti. Le istituzioni finanziarie hanno iniziato ad affondare, molti furono assorbiti da entità più grandi, e il governo degli Stati Uniti è stato costretto a offrire salvataggi verificatisi durante il periodo in cui l'accordo di Basilea II era in corso di attuazione. Basilea II ha stabilito requisiti di gestione del rischio e del capitale che garantivano che le banche mantenessero un capitale adeguato equivalente al rischio a cui erano esposte attraverso le loro attività principali, cioè., prestito, investimenti, e commercio.

Però, la crisi finanziaria è avvenuta prima che Basilea II potesse diventare pienamente efficace, sollecitando normative più rigorose per attutire gli effetti della crisi. I regolamenti sono poi entrati a far parte dell'accordo di Basilea III, che ha confrontato le attività di una banca con il suo capitale per determinarne l'adeguatezza a sopravvivere a un periodo di difficoltà finanziarie.

Una delle norme introdotte con l'accordo di Basilea III stava limitando il tipo di capitale che le banche potevano detenere nella loro struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività. La struttura del capitale di un'impresa. Le banche utilizzano le diverse forme di capitale per assorbire le perdite che si verificano durante la normale operatività dell'impresa.

Le principali forme di capitale incluse nella struttura patrimoniale di una banca includono Common Equity Tier 1 Capital, Capitale di classe 1, e capitale di secondo livello. Il CET1 rappresenta il core capital della banca. Comprende azioni ordinarie, utili trattenuti, eccedenze di magazzino dall'emissione di azioni ordinarie e azioni ordinarie detenute dalle controllate della società.

Comprendere il Tier 1 Capital Ratio

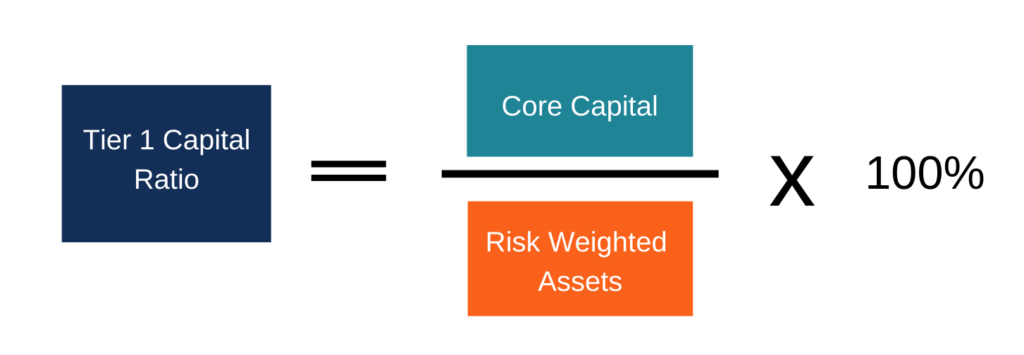

Il Tier 1 Capital Ratio è calcolato prendendo il capitale di base di una banca rispetto alle sue attività ponderate per il rischio. Le attività ponderate per il rischio sono le attività che la banca detiene e che sono valutate per i rischi di credito. Alle attività viene assegnato un peso in base al loro livello di rischio di credito. Per esempio, la liquidità disponibile sarebbe ponderata 0%, mentre un mutuo ipotecario avrebbe un peso del 20%, 50%, o 100%.

Il Tier 1 Capital Ratio è stato introdotto nel 2010 dopo la crisi finanziaria come misura della capacità di una banca di resistere a difficoltà finanziarie. La maggior parte delle banche deteneva troppi debiti e bassi livelli di capitale proprio, e non avevano un capitale adeguato per assorbire le perdite derivanti dalla crisi finanziaria. Basilea III richiede che la componente azionaria del capitale di classe 1 sia almeno il 4,5% delle attività ponderate per il rischio.

Come calcolare il Tier 1 Capital Ratio?

La formula per il calcolo del coefficiente patrimoniale Tier 1 è la seguente:

Esempio

Supponiamo che ABC Bank detenga $ 2 milioni di capitale di base e presti $ 10 milioni a XYZ Limited. Il prestito in essere ha una ponderazione del rischio dell'80%. Il coefficiente patrimoniale di classe 1 della banca può essere calcolato come segue:

Tier 1 coefficiente patrimoniale =[$2, 000, 000 / ($ 10, 000, 000 x 80%)] x 100 = 25%

Perciò, il coefficiente patrimoniale Tier 1 per ABC Bank è del 25%. Di seguito sono riportati i due modi principali per esprimere il rapporto:

- Tier 1 Total Capital Ratio (patrimonio di base della banca)

- Tier 1 Common Capital Ratio – Escluse le azioni privilegiateAzioni privilegiateAzioni privilegiate (azioni privilegiate, azioni privilegiate) sono la classe di possesso di azioni in una società che ha un diritto di priorità sui beni della società rispetto alle azioni ordinarie. Le azioni sono più senior delle azioni ordinarie ma sono più junior rispetto al debito, come le obbligazioni. e interessi di minoranza dall'importo totale del capitale di classe 1

Requisiti di adeguatezza patrimoniale di Basilea III

Basilea III ha inasprito i requisiti di adeguatezza patrimoniale che le banche sono tenute a rispettare. L'accordo classifica il capitale regolamentare in Tier 1 e Tier 2. Il Tier 1 comprende Common Equity Tier 1 e un ulteriore Tier 2. Il Common Equity Tier 1 include strumenti con dividendi discrezionali, come azioni ordinarie, mentre il Tier 1 aggiuntivo comprende gli strumenti senza scadenza ei cui dividendi possono essere annullati in qualsiasi momento.

Sotto Basilea III, il Common Equity Tier 1 minimo è aumentato al 4,5%, dal 4% di Basilea II. Ha inoltre aumentato il capitale Tier 1 minimo al 6% dal 4% di Basilea II. Il coefficiente patrimoniale minimo complessivo è stato lasciato invariato all'8%, di cui il 6% è capitale di classe 1. Entro la fine del 2019, le banche erano tenute a detenere una riserva di conservazione del 2,5% delle attività ponderate per il rischio, che porta il capitale totale di Common Equity Tier 1 al 7%, cioè., 4,5% + 2,5%.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Rapporti specifici per banca Rapporti specifici per banca Rapporti specifici per banca, come margine di interesse netto (NIM), accantonamento per perdite su crediti (PCL), e il rapporto di efficienza sono unici per il settore bancario. Come le aziende di altri settori, le banche hanno rapporti specifici per misurare la redditività e l'efficienza progettati per adattarsi alle loro operazioni aziendali uniche.

- Basilea IIBasel IIBasilea II è la seconda serie di regolamenti bancari internazionali definiti dal Comitato di Basilea per la vigilanza bancaria (CBVB). Si tratta di un'estensione della normativa sui requisiti patrimoniali minimi come definiti da Basilea I. Il quadro di Basilea II opera secondo tre pilastri:requisiti di adeguatezza patrimoniale, Revisione di vigilanza, e disciplina di mercato.

- Calcolatore del coefficiente di adeguatezza patrimoniale

- Asset ponderati per il rischioAttività ponderate per il rischioAttività ponderate per il rischio è un termine bancario che si riferisce a un sistema di classificazione delle attività utilizzato per determinare il capitale minimo che le banche dovrebbero tenere come riserva per ridurre il rischio di insolvenza. Il mantenimento di un importo minimo di capitale aiuta a mitigare i rischi.

-

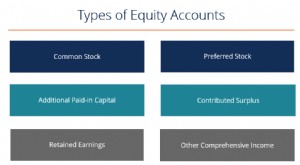

Che cos'è il capitale sociale?

Capitale sociale (capitale dei soci, capitale proprio, capitale conferito, Eccedenza conferitaLeccedenza conferita è un conto nella sezione del patrimonio netto dello stato patrimoniale che riflette g

-

Che cos'è l'equità domestica?

Se stai pensando di prendere in prestito contro la tua casa, è importante capire cosè lequità domestica e quanta equità hai. Lequità domestica è il valore di mercato della tua casa meno limporto che

finanza

-

Cos'è il capitale di rischio?

Cos'è il capitale di rischio? Il capitale di rischio è una forma di finanziamento che fornisce fondi alla fase iniziale, aziende emergenti ad alto potenziale di crescita, in cambio di azioni Azionisti Azionisti Azionisti (noto anc...

-

Cosa sono i conti azionari?

Cosa sono i conti azionari? Esistono diversi tipi di conti azionari che si combinano per formare il patrimonio netto totale Azionisti Azionisti Azionisti (noto anche come Azionisti) è un conto nel bilancio di una società che con...