Qual è il rapporto di dimensione comune?

Il Common Size Ratio si riferisce a qualsiasi numero sui rendiconti finanziari di un'azienda Tre rendiconti finanziari I tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono espresse come percentuale di una base.

Rapporti di dimensioni comuni globali

I rapporti di dimensione comune globale esprimono un numero sul rendiconto finanziario di un'azienda come percentuale di un numero rilevante di denominazione sul rendiconto. Così, tutte le percentuali riportate sono facilmente interpretabili e confrontabili con altre voci di bilancio.

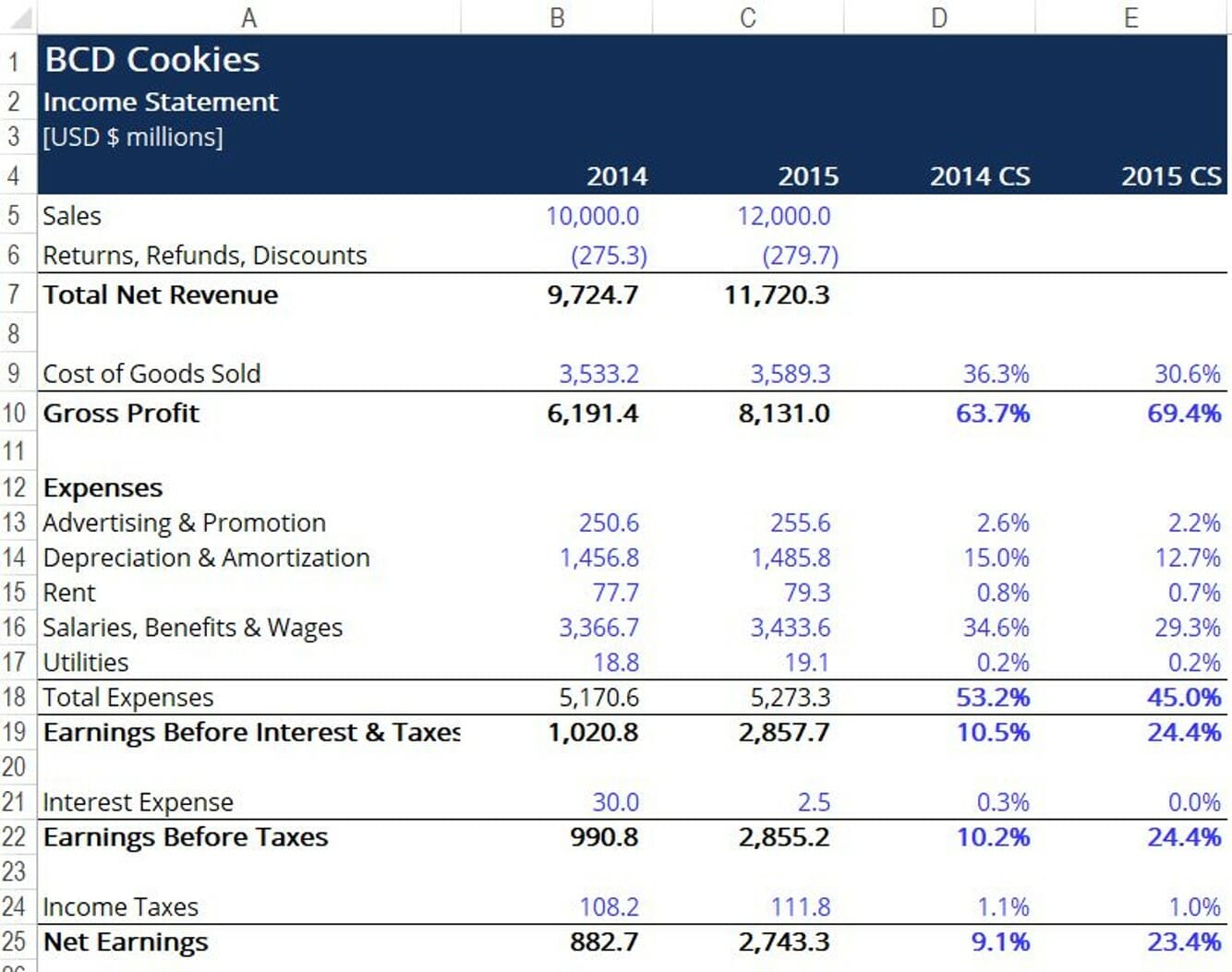

Considera BCD Cookies Ltd, un'organizzazione che vuole condurre analisi di bilancio. Il primo passo per comprendere meglio la ripartizione dei costi dell'impresa è convertire le sue dichiarazioni nel formato di dimensioni comuni. Prendere, ad esempio, il conto economicoConto economicoIl conto economico è uno dei principali rendiconti finanziari di una società che mostra i loro profitti e perdite in un periodo di tempo. Il profitto o - che può essere convertito per esprimere un rapporto di dimensione comune dividendo tutti gli elementi pubblicitari per le entrate della riga superiore. Di seguito è riportato un frammento di come sarebbe:

La stessa metodologia può essere applicata anche agli altri bilanci aziendali per avere una prospettiva diversa. Per il bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità., puoi concentrarti sulla sezione delle risorse e dividere tutte le voci per le risorse totali dell'azienda per comprendere meglio l'azienda. Facendo così, è possibile esaminare i singoli conti patrimoniali e ottenere una migliore comprensione dei rispettivi pesi in bilancio.

Con il rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo., è possibile suddividere il rendiconto nelle sue tre parti (attività di finanziamento, attività investigative, e attività operative). Quindi calcolare il relativo rapporto di dimensione comune dividendo le voci per il flusso di cassa netto per la sezione specifica del rendiconto. Al contrario, puoi avere una visione più ampia della situazione di cassa dell'azienda dividendo tutte le voci per l'importo del flusso di cassa netto.

Rapporti di dimensioni comuni su misura

Consideriamo ancora come esempio i cookie BCD, che di recente ha registrato un fatturato di $ 5 milioni. Jack, l'imprenditore, vuole esprimere la figura in funzione di una base. Primo, deve trovare una base che sia rilevante per l'analisi che vuole condurre.

Supponendo che Jack voglia raccogliere ulteriori informazioni sul modo in cui sono disposti i suoi costi aziendali, può utilizzare il costo dei beni venduti (COGS) Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto come base. Supponendo che l'azienda abbia registrato un COGS di $ 2 milioni, il ricavo di dimensioni comuni per COGS sarebbe (5/2) x 100 =250%. Il numero potrebbe anche essere espresso come un multiplo come 2,5x. Così, Jack è in grado di concludere che le sue entrate sono 2,5 volte superiori ai COGS dell'azienda.

Sebbene l'approccio della dimensione comune possa essere utile nella conduzione dell'analisi del bilancio, a volte può essere abbastanza difficile ricavare un significato dai rapporti.

Utilizzo di rapporti di dimensioni comuni

I rapporti di dimensioni comuni possono essere molto utili quando si cerca di comprendere meglio un'azienda. Però, hanno bisogno di essere esaminati in un determinato contesto per trarre conclusioni significative.

I rapporti dimensionali comuni sono più efficaci se confrontati tra più aziende che operano nello stesso settore. Ciò consente di classificare le aziende in base a metriche specifiche. L'analisi del rapporto può aiutare con l'identificazione dei punti di forza e di debolezza di un'azienda. Che può, a sua volta, aiutare a formulare modifiche alla strategia complessiva dell'azienda.

Anche i rapporti di dimensioni comuni sono molto utili se confrontati in un determinato periodo di tempo. Ciò consente di osservare più facilmente le tendenze in metriche specifiche e, a sua volta, adeguare la strategia aziendale per arrivare a un risultato più ottimale.

Quando si confrontano due rapporti di dimensioni comuni, è importante assicurarsi che vengano calcolati utilizzando la stessa figura di base. In caso contrario, il confronto non avrà senso.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Strategia aziendaleStrategia aziendaleLa strategia aziendale si concentra su come gestire le risorse, rischio e rendimento in un'impresa, invece di guardare ai vantaggi competitivi nella strategia aziendale

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- Rapporti finanziari Rapporti finanziari I rapporti finanziari sono creati con l'uso di valori numerici presi dai rendiconti finanziari per ottenere informazioni significative su un'azienda

-

Qual è il rapporto di ritenzione?

Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo

-

Qual è il rapporto di Sharpe?

Prende il nome dalleconomista americano, William Sharpe, il coefficiente di Sharpe (o indice di Sharpe o coefficiente di Sharpe modificato) è comunemente utilizzato per misurare la performance di un i

finanza

- Qual è il rapporto acido-test?

- Qual è il rapporto tra pubblicità e vendite?

- Che cos'è il rapporto CAPE?

- Che cos'è l'analisi delle dimensioni comuni?

- Qual è il rapporto attuale?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto debito/patrimonio netto?

- Qual è il rapporto debito/reddito?

- Cos'è la legge Dodd-Frank?

- Qual è il rapporto di margine lordo?

-

Che cos'è il rapporto rapido?

Che cos'è il rapporto rapido? Il rapporto rapido, noto anche come Acid-test o Liquidity ratio, misura la capacità di unimpresa di pagare le proprie passività a breve termine disponendo di attività prontamente convertibili in conta...

-

Qual è il rapporto di riserva?

Qual è il rapporto di riserva? Il coefficiente di riserva - noto anche come coefficiente di riserva bancaria, obbligo di riserva bancaria, o coefficiente di riserva in contanti - è la percentuale di depositi che un istituto finanzi...