Che cos'è una garanzia incrociata?

Una garanzia incrociata si riferisce a un accordo tra due o più società collegate per fornire una garanzia agli obblighi reciproci. Tale garanzia è comunemente prestata tra società che operano nello stesso gruppo o tra una società madre e le sue controllate. Una garanzia incrociata protegge l'azienda che ha contratto una passività (come un prestito Ponte prestito Un prestito ponte è una forma di finanziamento a breve termine che viene utilizzata per soddisfare le obbligazioni attuali prima di ottenere un finanziamento permanente. Fornisce un flusso di cassa immediato quando è necessario il finanziamento ma non è ancora disponibile.Un prestito ponte viene fornito con tassi di interesse relativamente alti e deve essere supportato da una qualche forma di garanzia) dalla perdita dei suoi beni se non rispetta i suoi obblighi.

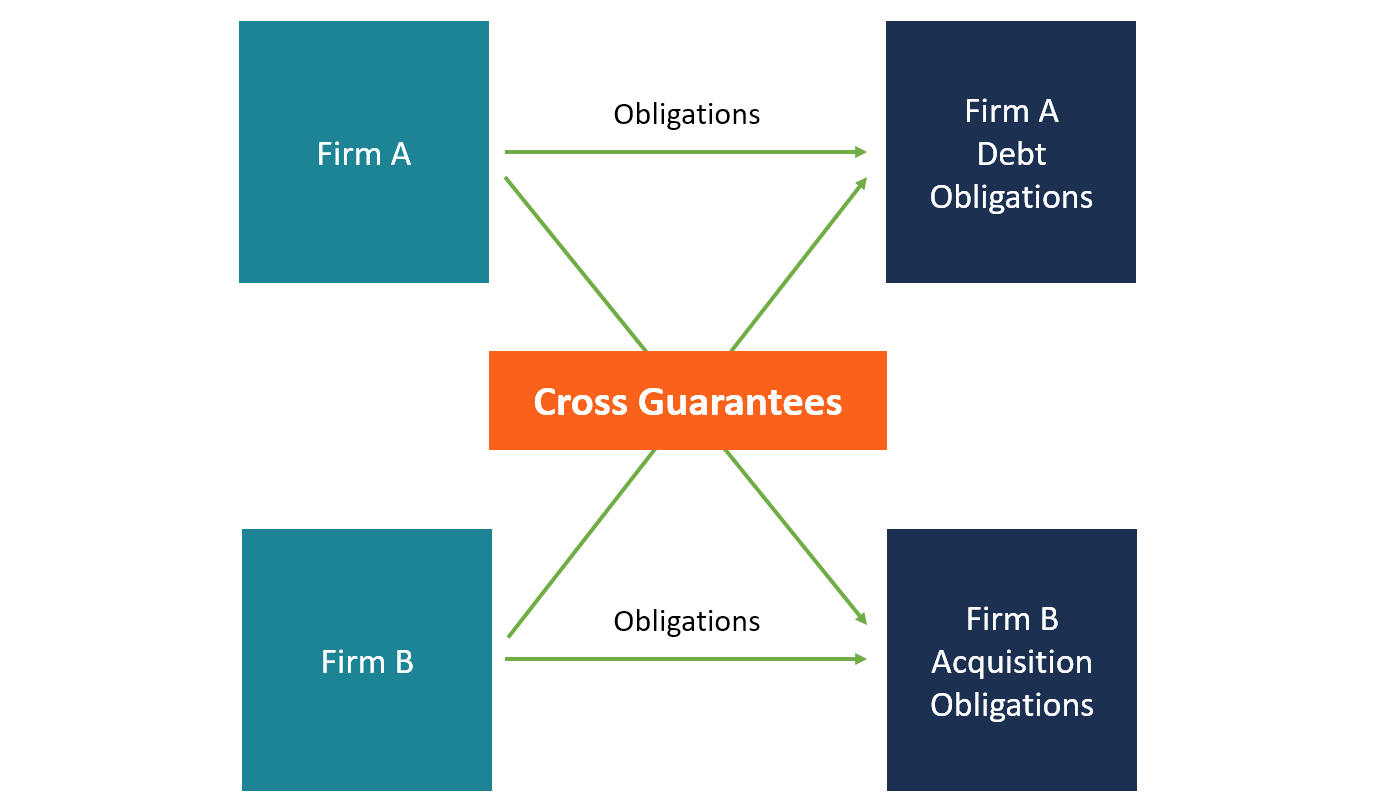

Se una società in un gruppo di società prende in prestito un prestito da una banca e le altre società collegate forniscono la garanzia incrociata, il creditore riceve la garanzia che il prestito sarà rimborsato. Se il mutuatario non effettua il pagamento del capitale e degli interessi Interessi passivi Gli interessi passivi derivano da una società che finanzia tramite debiti o leasing finanziari. Gli interessi si trovano nel conto economico, ma può anche in tempo, il prestatore può richiedere ai garanti di rimborsare il prestito per conto del mutuatario.

Come funziona una garanzia incrociata

In un accordo di garanzia incrociata, il dante della garanzia è indicato come il "garante", mentre la persona o l'ente a cui è prestata la garanzia è indicato come il "creditore" o "creditore". La persona fisica o giuridica il cui pagamento è garantito dalla garanzia è indicata come "principale" o "obbligato". Per una società pubblicaPrivate vs Public CompanyLa differenza principale tra una società privata e pubblica è che le azioni di una società pubblica sono negoziate in borsa, mentre le azioni di una società privata non lo sono., agli azionisti potrebbe essere richiesto di approvare una garanzia incrociata prima che possa avere effetto.

Uno dei modi in cui funziona una garanzia incrociata è quando una controllante e la sua controllata Controllata Una controllata (sub) è un'entità commerciale o una società interamente posseduta o parzialmente controllata da un'altra società, definito come il genitore, o tenere, società. La proprietà è determinata dalla percentuale di azioni detenute dalla società madre, e quella quota di proprietà deve essere almeno del 51%. garantire i reciproci obblighi finanziari. La società madre si impegna a pagare i finanziatori se la controllata non effettua i pagamenti concordati secondo il suo accordo con un finanziatore. Qualche volta, il garante può scegliere di garantire solo una parte del prestito.

Anche, quando il prestito è troppo grande per essere garantito da una società, diverse società collegate possono offrire di coprire una quota proporzionale del prestito totale. Se il debitore non è in grado di effettuare i rimborsi concordati, ciascuno dei garanti sarà tenuto a soddisfare il rimborso del prestito.

Accordo di garanzia

Un accordo di garanzia è un accordo in base al quale un garante accetta di assumersi la responsabilità degli obblighi finanziari di un'altra entità nel caso in cui tale entità non sia in grado di adempiere agli obblighi al momento concordato. L'accordo delinea anche le aree specifiche che il garante si impegna a fornire la garanzia, nel caso in cui non garantisca l'intero prestito.

Il contratto di garanzia dà al creditore un vantaggio nella transazione, e l'accordo può essere eseguito in un tribunale. In sostanza, il giudice può considerare il contratto di garanzia come una cauzione che risarcisce il creditore di eventuali perdite derivanti dal mancato pagamento periodico da parte del preponente. Perciò, il contratto di garanzia funge da ulteriore garanzia.

Requisiti di informativa per le garanzie incrociate

Secondo l'interpretazione 45 del Financial Accounting Standards Board (FASB), i garanti delle obbligazioni finanziarie sono tenuti a divulgare e registrare tali promesse. Il garante è tenuto a registrare il fair value della garanzia come passività nei propri libri contabili. L'iscrizione deve essere effettuata all'inizio del periodo in cui la società ha prestato la garanzia ad un'altra. Però, L'interpretazione 45 esenta alcuni tipi di società, come le società di leasing e di assicurazione che forniscono garanzie nel loro normale svolgimento delle attività.

Il requisito FASB esonera anche le società controllanti che forniscono una garanzia alle loro controllate dalla registrazione di tali promesse come passività nel loro bilancio. La società madre deve, però, rivelare la natura della garanzia, la responsabilità massima se la società è tenuta a pagare il debito del debitore, e le fasi che il garante utilizzerà per recuperare il denaro dal debitore. Se il garante e il debitore sono società non collegate, l'operazione deve essere registrata nello stato patrimoniale come una passività.

Esempio pratico di garanzia incrociata

ABC Company è la società madre di XYZ Company. La controllata XYZ intende acquisire una nuova tecnologia proprietaria per il suo impianto di assemblaggio di motociclette. La tecnologia costerà all'azienda circa 10 milioni di dollari. NMN Bank ha già accettato di prestare i 10 milioni di dollari alla controllata XYZ, a condizione che la società riceva una garanzia da un'altra società.

Di conseguenza, XYZ ha contattato la sua società madre ABC per farsi garante del prestito. ABC ha quindi accettato la richiesta e ha firmato un contratto di garanzia che definisce l'importo garantito e le condizioni della garanzia.

Garanzia a valle vs. Garanzia a monte

Le garanzie downstream e upstream sono le principali forme di garanzia incrociata che coinvolgono una società madre e le sue controllate.

UN garanzia a valle è una garanzia fornita dalla società madre per la sua società controllata, assicurare i finanziatori che la controllata onora i propri obblighi finanziari. Nel caso in cui la controllata non sia in grado di rimborsare il prestito, la controllante si impegna a rimborsare il prestito per conto della controllata.

D'altra parte, un garanzia a monte è una forma di garanzia in cui una controllata garantisce i debiti della sua società madre. Una garanzia upstream si verifica quando la società madre non possiede abbastanza beni da impegnare come garanzia per un prestito e include i beni della controllata per espandere la sua garanzia.

Letture correlate

Grazie per aver letto la spiegazione di CFI sulla garanzia incrociata. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Prestito ponte Prestito ponte Un prestito ponte è una forma di finanziamento a breve termine che viene utilizzata per soddisfare gli obblighi correnti prima di ottenere un finanziamento permanente. Fornisce un flusso di cassa immediato quando il finanziamento è necessario ma non è ancora disponibile. Un prestito ponte ha tassi di interesse relativamente alti e deve essere supportato da una qualche forma di garanzia

- Debt CovenantsDebt Covenants I Debt Covenants sono restrizioni che i finanziatori (creditori, detentori di debiti, investitori) stipulano contratti di prestito per limitare le azioni del mutuatario (debitore).

- Contingenza di finanziamento Contingenza di finanziamento Contingenza di finanziamento si riferisce a una clausola che esprime che l'offerta è subordinata al finanziamento da parte dell'acquirente per la proprietà.

- Avviamento personale Avviamento personale L'avviamento personale è il valore intangibile che deriva dagli sforzi o dalla reputazione di un imprenditore o di un altro individuo. Significa che il valore è associato solo alla persona che lavora all'interno di un'organizzazione e non all'azienda stessa. In contabilità e finanza, l'avviamento è un bene immateriale

-

Cos'è Cross Holding?

tenendo la croce, detta anche partecipazione incrociata, descrive una situazione in cui una società quotata in borsa detiene un numero significativo di azioni di unaltra società quotata in borsa. Le a

-

Che cos'è una holding?

Una holding è una società che non conduce alcuna operazione, iniziative, o altri compiti attivi per se stesso. Anziché, esiste allo scopo di possedere beni. In altre parole, lazienda non si impegna ne

finanza

-

Cos'è l'OIBDA?

Cos'è l'OIBDA? OIBDA è labbreviazione di oh lavorando io reddito B prima D apprezzamento e UN mortificazione. È una misura non GAAP della performance finanziaria di unazienda durante un determinato periodo...

-

Che cos'è un buono?

Che cos'è un buono? Un giustificativo è un documento interno allazienda emesso dalla contabilità fornitori Contabilità fornitori è una passività sostenuta quando unorganizzazione riceve beni o servizi dai suoi fornitori ...