Che cos'è l'analisi CVP?

Analisi Costo-Volume-Profitto (analisi CVP), anche comunemente nota come analisi di pareggio, è un modo per le aziende di determinare in che modo le variazioni dei costi (sia variabili che fissiCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione in base) e il volume delle vendite influiscono sul profitto di un'azienda . Con queste informazioni, le aziende possono comprendere meglio le prestazioni complessive osservando quante unità devono essere vendute per raggiungere il pareggio o per raggiungere una certa soglia di profitto o il margine di sicurezza.

Per saperne di più, lancia i nostri corsi di modellazione finanziaria!

Componenti dell'analisi CVP

Ci sono diversi componenti che insieme compongono l'analisi CVP. Questi componenti comportano vari calcoli e rapporti, che verrà analizzato più dettagliatamente in questa guida.

I componenti principali dell'analisi CVP sono:

- Rapporto CM e rapporto spese variabile

- Punto di pareggio (in unità o dollari)

- Margine di sicurezza

- Variazioni dell'utile netto

- Grado di leva operativa

Al fine di implementare correttamente l'analisi CVP, dobbiamo prima dare un'occhiata allo schema del margine di contribuzione del conto economico.

Configurazione analisi CVP

Il conto economico regolare segue l'ordine dei ricavi meno il costo delle merci vendute e fornisce il margine lordo, mentre i ricavi meno le spese portano al reddito netto. Un conto economico del margine di contribuzione segue un concetto simile ma utilizza un formato diverso separando i costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo.

Il margine di contribuzione è il prezzo di vendita del prodotto, meno i costi variabili associati alla produzione di quel prodotto. Il valore può essere espresso in dollari totali o per unità.

Margine di contribuzione (CM) Esempio di conto economico:

Considera il seguente esempio per calcolare i cinque componenti importanti sopra elencati.

La società XYZ ha il seguente conto economico del margine di contribuzione:

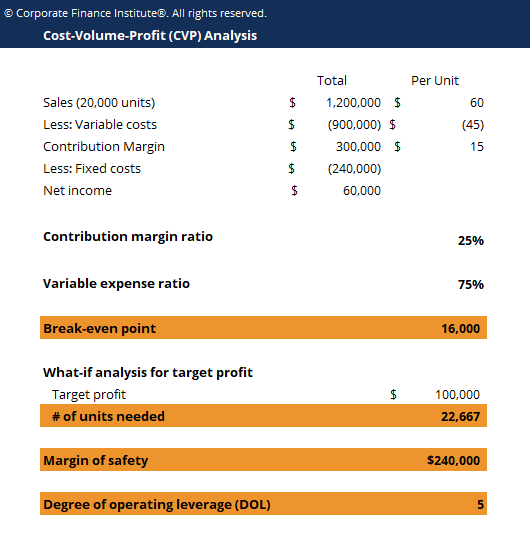

Totale Per unità Vendite (20, 000 unità) $ 1, 200, 000$60Meno:costi variabili-$900, 000- $ 45 Margine di contribuzione $ 300, 000$15Meno:Costi fissi-$240, 000Reddito netto$60, 000

#1 Rapporto CM e rapporto di spesa variabile

I coefficienti di CM e i coefficienti di spesa variabili sono numeri che le aziende generalmente vogliono vedere per avere un'idea di quanto siano significativi i costi variabili.

Rapporto CM =Margine di Contribuzione / Vendite

Rapporto di spesa variabile =Costi variabili totali / Vendite

Un elevato rapporto CM e un basso rapporto spese variabili indicano bassi livelli di costi variabili sostenuti.

#2 Punto di pareggio

Il punto di pareggio (BEP), in unità, è il numero di prodotti che l'azienda deve vendere per coprire tutti i costi di produzione. Allo stesso modo, il punto di pareggio in dollari è la quantità di vendite che l'azienda deve generare per coprire tutti i costi di produzione (costi variabili e fissi).

La formula per il punto di pareggio (BEP) è:

BEP =Costi Fissi Totali/CM per Unità

Il BEP, in unità, sarebbe pari a 240, 000/15 =16, 000 unità. Perciò, se l'azienda vende 16, 000 unità, il profitto sarà pari a zero e l'azienda andrà in “break even” e coprirà solo i suoi costi di produzione.

#3 Cambiamenti nel reddito netto (analisi what-if)

È abbastanza comune per le aziende voler stimare come cambierà il loro reddito netto con i cambiamenti nel comportamento di vendita. Per esempio, le aziende possono utilizzare obiettivi di performance di vendita o obiettivi di reddito netto per determinare il loro effetto l'uno sull'altro.

In questo esempio, se il management vuole guadagnare almeno $100, 000, quante unità deve vendere l'azienda?

Possiamo applicare la formula what-if appropriata di seguito:

N. di unità =(Costi fissi + Profitto target) / Rapporto CM

Perciò, guadagnare almeno $100, 000 di reddito netto, l'azienda deve vendere almeno 22, 666 unità.

Per saperne di più, lancia i nostri corsi di modellazione finanziaria!

#4 Margine di sicurezza

Inoltre, le aziende possono anche voler calcolare il margine di sicurezza. Questo è comunemente indicato come lo "spazio di manovra" dell'azienda e mostra quanto le vendite possono diminuire e tuttavia raggiungere il pareggio.

La formula per il margine di sicurezza è:

Margine di sicurezza =Vendite effettive – Vendite di pareggio

Il margine di sicurezza in questo esempio è:

Vendite effettive - Vendite di pareggio =$ 1, 200, 000 – 16, 000*$60 =$240, 000

Tale margine può essere calcolato anche in percentuale rispetto alle vendite effettive:240, 000/1, 200, 000 =20%.

Perciò, le vendite possono diminuire di $ 240, 000, o 20%, e la società non sta ancora perdendo soldi.

#5 Grado di leva operativa (DOL)

Finalmente, il grado di leva operativa (DOL) può essere calcolato utilizzando la seguente formula:

DOL =CM / reddito netto

Così, il DOL in questo esempio è $ 300, 000 / 60, 000 =5.

Il numero DOL è un numero importante perché indica alle aziende come cambia il reddito netto in relazione ai cambiamenti nei numeri di vendita. Più specificamente, il numero 5 significa che una variazione dell'1% nelle vendite causerà una variazione del 5% ingrandita dell'utile netto.

Molti potrebbero pensare che maggiore è il DOL, meglio per le aziende. Però, più alto è il numero, maggiore è il rischio, perché un DOL più alto significa anche che una diminuzione dell'1% delle vendite causerà un ingrandimento, maggiore diminuzione dell'utile netto, riducendone infine la redditività.

Analisi CVP e processo decisionale

Mettendo insieme tutti i pezzi e conducendo l'analisi CVP, le aziende possono quindi prendere decisioni sull'opportunità di investire in determinate tecnologie che modificheranno le loro strutture di costo, e determinare gli effetti sulle vendite e sulla redditività molto più rapidamente.

Per esempio, diciamo che la società XYZ dell'esempio precedente stava considerando di investire in nuove apparecchiature che avrebbero aumentato i costi variabili di $ 3 per unità ma potevano ridurre i costi fissi di $ 30, 000. In questo scenario decisionale, le aziende possono facilmente utilizzare i numeri dell'analisi CVP per determinare la risposta migliore.

La parte più difficile in queste situazioni consiste nel determinare come questi cambiamenti influenzeranno i modelli di vendita:le vendite rimarranno relativamente simili, saliranno, o scenderanno? Una volta che le stime di vendita diventano in qualche modo ragionevoli, diventa quindi solo una questione di macinare numeri e ottimizzare la redditività dell'azienda.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Costi variabili vs costi fissiCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- FP&A Career GuideLavoriSfoglia le descrizioni del lavoro:requisiti e competenze per le offerte di lavoro nell'investment banking, ricerca di equità, tesoro, FP&A, Finanza aziendale, contabilità e altre aree della finanza. Queste descrizioni del lavoro sono state compilate prendendo gli elenchi più comuni di competenze, Requisiti, formazione scolastica, esperienza e altro

- Domande e risposte per l'intervista FP&ADomande e risposte per l'intervista FP&A. Questo elenco include le domande di colloquio più comuni utilizzate per assumere lavori di pianificazione e analisi finanziaria (FP&A)

-

Cos'è il margine?

Il termine margine si riferisce allimporto depositato presso un intermediario quando si prende in prestito denaro per acquistare titoli. Quando un investitore acquista titoli a margine, significa che

-

Che cos'è un conto a margine?

Un conto a margine si riferisce a un tipo di conto di intermediazione che gli investitori utilizzano dove possono prendere in prestito fondi per acquistare prodotti finanziari. Gli investitori sono te

finanza

- Che cos'è l'analisi dei contributi?

- Che cos'è l'analisi del credito?

- Che cos'è l'analisi DuPont?

- Cos'è il margine EBITDA?

- Che cos'è l'analisi orizzontale?

- Che cos'è l'analisi incrementale?

- Che cos'è l'analisi del rapporto?

- Che cos'è il margine di sicurezza?

- Che cos'è il margine di interesse netto?

- Che cos'è il margine di profitto netto?

-

Che cos'è l'analisi dell'orizzonte?

Che cos'è l'analisi dell'orizzonte? Lanalisi dellorizzonte è un metodo utilizzato per stimare il rendimento totale atteso di un portafoglio su un determinato orizzonte di investimento. Utilizza lanalisi degli scenariLanalisi degli scena...

-

Che cos'è il margine di mantenimento?

Che cos'è il margine di mantenimento? Il margine di mantenimento è limporto totale del capitale che deve rimanere in un conto di investimento per mantenere un investimento o una posizione di negoziazione Posizioni lunghe e corte Negli inv...