Che cos'è l'analisi incrementale?

Analisi incrementale (indicata anche come approccio del costo rilevante, analisi marginale, o analisi differenziale) è uno strumento decisionale utilizzato per valutare le informazioni finanziarie e derivare una decisione tra due o più alternative.

L'analisi incrementale viene utilizzata dalle aziende per analizzare eventuali differenze di costo esistenti tra le diverse alternative. Il metodo incorpora informazioni contabili e finanziarie nel processo decisionale e consente la proiezione dei risultati per varie alternative e risultati. Attraverso analisi incrementali, i ricavi, costi, e si possono identificare i possibili risultati delle alternative.

Riepilogo

- Analisi incrementale (indicata anche come approccio del costo rilevante, analisi marginale, o analisi differenziale) è uno strumento decisionale utilizzato per valutare le informazioni finanziarie.

- I tre concetti principali rilevanti per l'analisi incrementale sono costo rilevante, costo irrecuperabile, e costo opportunità.

- L'analisi incrementale incorpora informazioni contabili e finanziarie nel processo decisionale e consente la proiezione dei risultati per varie rispettive alternative e risultati.

Esempi di analisi incrementale

L'esempio seguente illustra brevemente il concetto di analisi incrementale; però, il processo di analisi può essere più complesso a seconda dello scenario in esame.

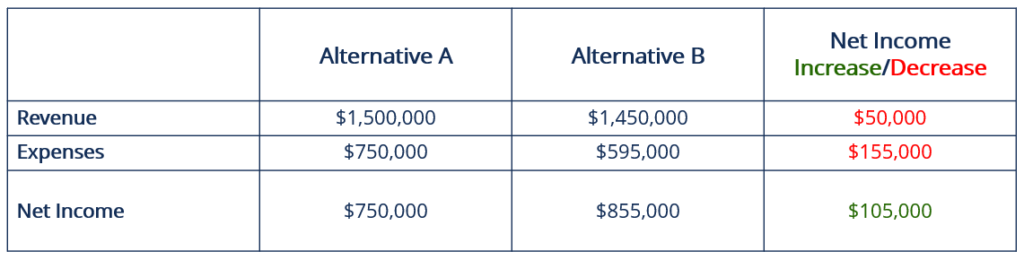

L'azienda ABC sta considerando e valutando due nuovi segmenti di attività da aggiungere ai propri flussi di entrate esistenti. I tipi di. Per scopi didattici, questi due segmenti saranno chiamati Alternativa A e Alternativa B, con le seguenti informazioni:

I ricavi per ogni segmento sono di $ 1,5 milioni e $ 1,45 milioni, rispettivamente. Le spese per ogni segmento ammontano a $750, 000 e $ 595, 000, rispettivamente. Per determinare quale segmento è più attraente nel lungo periodo, il reddito netto deve essere calcolato, come si vede nello schema qui sotto:

L'alternativa A riporta un reddito netto pari a $ 750, 000, mentre l'utile netto dell'alternativa B ammonta a $ 855, 000. Basandosi esclusivamente sulle informazioni finanziarie disponibili, il team di gestione dovrebbe decidere di assumere l'Alternativa B come segmento nuovo e/o aggiuntivo.

Un altro esempio può essere visto di seguito:

Un'azienda riceve un ordine da un cliente per 1, 000 unità di un widget verde per $ 12 ciascuno. Il controller dell'azienda cerca il costo standard per un widget verde e scopre che costa all'azienda $ 14. Dei $ 14, $11 è un costo variabileCosti variabiliI costi variabili sono spese che variano in proporzione al volume di beni o servizi prodotti da un'azienda. In altre parole, sono costi che variano e $3 è un costo fisso.

Poiché il costo fisso viene sostenuto indipendentemente dalla vendita proposta, è classificato come costo irrecuperabile e ignorato. Significa che il costo incrementale del widget è di $ 11. L'azienda dovrebbe accettare l'ordine poiché guadagnerà $ 1 ($ 12- $ 11) per unità venduta, o $ 1, 000 in totale.

Concetti incorporati nell'analisi incrementale

Per comprendere appieno il concetto di analisi incrementale, bisogna comprenderne i concetti di fondo. I tre concetti principali sono costo rilevante, costo sommersoCosto sommersoUn costo sommerso è un costo che si è già verificato e non può essere recuperato in alcun modo. I costi irrecuperabili sono indipendenti da qualsiasi evento e non dovrebbero, e costo opportunità.

Il concetto di costo rilevante descrive i costi ei ricavi che variano tra le rispettive alternative e non includono ricavi e costi comuni tra le alternative. I ricavi che vengono generati tra diverse alternative sono indicati come benefici rilevanti in alcuni studi o testi.

I costi rilevanti sono indicati anche come costi evitabili o costi differenziali. Affinché un costo sia considerato un “costo rilevante, "deve essere incrementale, comportare una variazione del flusso di cassa, ed è probabile che cambi in futuro. Quindi, un costo rilevante sorge a causa di una particolare decisione della direzione. Il concetto non si applica alla contabilità finanziaria ma può essere applicato alla contabilità di gestione.

Il concetto di costi irrecuperabili descrive un costo che è già stato sostenuto e non influisce su alcuna decisione presa dalla direzione o tra le alternative. È improbabile che il costo aumenti in futuro o scompaia completamente. Altri termini che si riferiscono ai costi irrecuperabili sono capitale sommerso, costo incorporato, o il costo dell'anno precedente.

Il concetto di costo opportunitàCosto opportunitàIl costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. Il descrive la ricompensa o la perdita risultante da una decisione presa tra le rispettive alternative.

Il costo opportunità si riferisce al valore di ciò che si perde quando si decide tra due o più alternative. Quindi, il costo opportunità è “la perdita subita per ottenere un guadagno, o la perdita di un guadagno per un altro guadagno”.

Applicazioni dell'analisi incrementale

Poiché l'analisi incrementale utilizza le informazioni finanziarie per derivare decisioni, i seguenti sono esempi di scenari a cui è possibile applicare l'analisi incrementale:

- Assunzione o accettazione di una nuova linea di attività

- Realizzazione o acquisto di parti di un prodotto e/o fabbricazione del prodotto

- Vendere prodotti grezzi o grezzi e/o lavorarli ulteriormente

- Eliminare un ramo o un segmento non redditizio dell'attività (ad es. cessazione della vendita e/o produzione di un prodotto)

- Allocazione delle risorse:determinazione di un mix di vendita

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Approccio al costo (immobiliare)Approccio al costo (immobiliare)L'approccio al costo per la valutazione delle proprietà immobiliari si basa sul presupposto che il costo di un immobile dovrebbe essere uguale al costo di costruzione di un

- Costo differenzialeCosto differenziale Il costo differenziale si riferisce alla differenza tra il costo di due decisioni alternative. Il costo si verifica quando un'azienda ne affronta diverse

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Margine del segmento Margine del segmento Il margine del segmento è una misura di redditività che valuta il profitto o la perdita generati da una particolare linea di prodotti di un'azienda, o una particolare posizione geografica. Il margine di segmento viene utilizzato principalmente per confrontare la redditività delle diverse componenti di un'azienda.

-

Cos'è l'analisi di Pareto?

Lanalisi di Pareto è uno strumento decisionale utilizzato per confrontare e risolvere i problemi in modo strategico. Usa il principio di Pareto, nota anche come regola 80/20, dal nome delleconomista i

-

Che cos'è l'analisi top-down?

Lanalisi top-down inizia analizzando gli indicatori macroeconomici, effettuando poi unanalisi settoriale più specifica. Solo dopo si tuffa nellanalisi fondamentale di unazienda specifica. È lopposto d

Articoli in Evidenza

- Cos'è il costo di acquisizione?

- Che cos'è il budget basato sulle attività?

- Che cos'è l'analisi dei contributi?

- Qual è il costo del capitale?

- Cos'è il costo del capitale?

- Qual è il costo di produzione?

- Che cos'è l'analisi del credito?

- Che cos'è il budget incrementale?

- Cos'è il costo incrementale?

- Analisi incrementale

-

Cos'è il costo marginale?

Cos'è il costo marginale? Il costo marginale rappresenta i costi incrementali sostenuti nella produzione di unità aggiuntive di un bene o servizio. Viene calcolato prendendo la variazione totale del costo di produzione di più ...

-

Che cos'è l'analisi del settore?

Che cos'è l'analisi del settore? Lanalisi di settore è uno strumento di valutazione del mercato utilizzato da aziende e analisti per comprendere le dinamiche competitive di un settore. Li aiuta a farsi unidea di ciò che sta accadendo...