Che cos'è l'analisi orizzontale?

L'analisi orizzontale è un approccio utilizzato per analizzare i rendiconti finanziari confrontando informazioni finanziarie specifiche per un determinato periodo contabile con informazioni di altri periodi. Gli analisti utilizzano tale approccio per analizzare le tendenze storiche.

Le tendenze o i cambiamenti vengono misurati confrontando i valori dell'anno corrente con quelli dell'anno base. L'obiettivo è determinare qualsiasi aumento o diminuzione di valori specifici. Nell'analisi orizzontale può essere utilizzata una percentuale o un confronto assoluto.

L'analisi orizzontale può anche essere confrontata con l'analisi verticale. Considerando che l'analisi verticale analizza un particolare rendiconto finanziario utilizzando un solo rendiconto finanziario di base del periodo di riferimento, l'analisi orizzontale confronta un rendiconto finanziario specifico con altri periodi o l'analisi trasversale di una società rispetto a un'altra società.

Riepilogo

- L'analisi orizzontale è il confronto di informazioni finanziarie storiche su vari periodi di rendicontazione.

- Aiuta a determinare la crescita e la posizione finanziaria di un'azienda rispetto ai concorrenti.

- La tecnica di analisi orizzontale utilizza un anno base e un anno di confronto per determinare la crescita di un'azienda.

Analisi orizzontale negli standard di rendicontazione

Come delineato nei Principi contabili generalmente accettati (GAAP)GAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità e la finanza aziendale, le regole per la redazione dei bilanci richiedono che i bilanci siano coerenti e comparabili per confrontare e valutare correttamente le società e la loro performance finanziaria. Il vincolo di coerenza qui significa che gli stessi metodi e principi contabili devono essere utilizzati ogni anno poiché rimangono costanti negli anni.

D'altra parte, il vincolo di comparabilità impone che il bilancio di una società e altra documentazione siano tali da poter essere valutati rispetto ad altre società simili all'interno dello stesso settore. L'analisi orizzontale viene utilizzata per migliorare e potenziare questi vincoli durante il reporting finanziario.

Perciò, analisti e investitori possono identificare i fattori che guidano la crescita finanziaria di un'azienda per un periodo di tempo. Sono anche in grado di determinare modelli e tendenze di crescita, come la stagionalitàLa stagionalità La stagionalità è una caratteristica dei dati in cui esistono fluttuazioni predittive in un set di dati a seconda del periodo dell'anno. Tante differenti. Il metodo consente inoltre di analizzare i cambiamenti relativi nelle diverse linee di prodotti e le proiezioni nel futuro.

Metriche chiave nell'analisi orizzontale

Il bilancio di una società, come il bilancio, rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda durante un determinato periodo., e conto economico – può rivelare risultati operativi e fornire un quadro chiaro delle prestazioni aziendali. Nella stessa vena, i problemi e i punti di forza emergenti di un'azienda possono essere rilevati osservando le prestazioni aziendali critiche, come il rendimento del capitale proprio, rotazione delle scorte, o margine di profitto.

Per esempio, il management di una società può stabilire che la robusta crescita dei ricavi o il calo del costo delle merci vendute come causa dell'aumento dell'utile per azione. Esplorando i rapporti di copertura, rapporto di copertura degli interessiInterest Coverage RatioInterest Coverage Ratio (ICR) è un rapporto finanziario che viene utilizzato per determinare la capacità di un'azienda di pagare gli interessi sul suo debito in essere., e rapporto flusso di cassa/indebitamento, l'analisi orizzontale può stabilire se una liquidità sufficiente può servire un'azienda. L'analisi orizzontale può essere utilizzata anche per confrontare i tassi di crescita e la redditività in un periodo specifico tra aziende dello stesso settore.

Esempio di analisi orizzontale

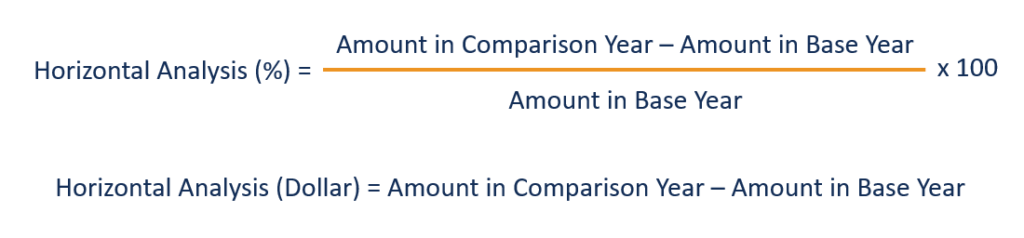

Nell'analisi orizzontale, le variazioni di specifici valori di bilancio sono espresse in percentuale e in dollari USA. Per calcolare la variazione percentuale, selezionare prima l'anno base e l'anno di confronto. Successivamente, calcolare la variazione del dollaro sottraendo il valore dell'anno base da quello dell'anno di confronto e dividere per l'anno base. Il risultato viene quindi moltiplicato per 100.

Illustrare, considera un investitore che desidera determinare la performance di Company ABC nell'ultimo anno prima di investire. Supponiamo che ABC abbia registrato un reddito netto di $ 15 milioni nell'anno base, e sono stati mantenuti guadagni totali di $ 65 milioni. La società ha registrato un utile netto di 25 milioni di dollari e ha mantenuto un utile totale di 67 milioni di dollari nell'anno in corso.

Dall'esempio sopra, La società ABC ha aumentato il proprio reddito netto e mantenuto gli utili nel corso dell'anno di $ 10 milioni e $ 2 milioni, rispettivamente. Perciò, l'utile netto della società è cresciuto di:

[($15 milioni – $10 milioni) / $10 milioni] x 100 = 50%

D'altra parte, gli utili non distribuiti della società sono cresciuti di:

[($67 milioni – $65 milioni) / $65 milioni] x 100 = 3,07%

Svantaggi dell'analisi orizzontale

Il valore dell'analisi orizzontale consente agli analisti di valutare le prestazioni passate dell'azienda e l'attuale posizione finanziaria o di crescita e proiettare le informazioni utili acquisite nel futuro. Però, quando si utilizza la tecnica di analisi, il periodo di confronto (corrente) può essere fatto apparire insolitamente buono o cattivo. Dipende dalla scelta dell'anno base e dei periodi contabili scelti da cui inizia l'analisi.

Per esempio, un analista può ottenere ottimi risultati quando si confronta il reddito del periodo corrente con quello del trimestre precedente. Però, gli stessi risultati possono essere inferiori alla media quando l'anno base viene modificato nello stesso trimestre dell'anno precedente.

Un problema notevole con l'analisi orizzontale è che la compilazione delle informazioni finanziarie può variare nel tempo. Significa che gli elementi del bilancio, come passività, risorse, o spese, può cambiare tra diversi periodi contabili, determinando una variazione quando i saldi dei conti per ciascun periodo contabile vengono confrontati in sequenza.

Di conseguenza, alcune aziende manovrano le tendenze di crescita e redditività riportate nel loro rapporto di analisi finanziaria orizzontale utilizzando una combinazione di metodi per suddividere i segmenti di business. Indipendentemente, modifiche contabili ed eventi una tantum possono essere utilizzati per correggere tale anomalia e migliorare l'accuratezza dell'analisi orizzontale.

Letture correlate

Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Analisi di società comparabiliAnalisi di società comparabiliQuesta guida ti mostra passo dopo passo come costruire analisi di società comparabili ("Comps") e include un modello gratuito e molti esempi.

- IFRS vs US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- Acquisizione orizzontaleAcquisizione orizzontaleUn'acquisizione orizzontale, è una strategia che coinvolge una o più organizzazioni dello stesso settore che subentrano o si fondono con un'altra.

-

Che cos'è l'analisi finanziaria?

Lanalisi finanziaria prevede lutilizzo di dati finanziariDati finanziariDove trovare dati per gli analisti finanziari - Bloomberg, CapitalIQ, PitchBook, EDGARO, SEDAR e più fonti di dati finanziari pe

-

Che cos'è l'analisi verticale?

Lanalisi verticale è uno strumento contabile che consente lanalisi proporzionale dei documenti, come i bilanci. Durante lesecuzione di unanalisi verticale, ogni voce di un rendiconto finanziario viene

Articoli in Evidenza

-

Che cos'è un sistema finanziario?

Che cos'è un sistema finanziario? Un sistema finanziario è una rete di istituzioni finanziarie, come compagnie di assicurazione, borse valori, e banche dinvestimento Elenco delle migliori banche dinvestimento Elenco delle 100 migliori...

-

Che cos'è l'analisi del rapporto?

Che cos'è l'analisi del rapporto? Lanalisi dei rapporti è una tecnica popolare di analisi finanziaria. Viene utilizzato per visualizzare ed estrarre informazioni dai rendiconti finanziariTre rendiconti finanziariI tre rendiconti finan...