Cos'è la teoria dell'irrilevanza dei dividendi?

La teoria dell'irrilevanza dei dividendi è una teoria finanziaria che afferma che l'emissione di dividendi non aumenta la redditività potenziale di un'azienda o il prezzo delle azioni. Suggerisce che gli investitoriInvestitoriUn investitore è un individuo che investe denaro in un'entità come un'impresa per un ritorno finanziario. L'obiettivo principale di qualsiasi investitore è ridurre al minimo il rischio e non è meglio possedere azioni di società che emettono dividendi rispetto alle azioni di quelle che non lo fanno.

Riepilogo

- La teoria dell'irrilevanza dei dividendi suggerisce che l'emissione di dividendi non aumenta la redditività o il prezzo delle azioni di una società.

- Agli investitori, se una società emette o meno azioni non influisce matematicamente sul patrimonio personale; cambia solo la forma della ricchezza.

- Gli investitori possono comportarsi in modo irrazionale, che può creare una domanda implicita per le azioni di una società che emette dividendi. Però, la domanda non riflette la redditività dell'azienda.

Prezzo delle azioni e redditività dell'azienda

Quando gli investitori acquistano azioni di una società nella speranza di ottenere profitti, i prezzi delle azioni mostrano quanto gli investitori credono che sarà redditizia un'azienda.

Molti fattori interni ed esterni influenzano il prezzo delle azioni di una società. Loro includono:

- Cambio di gestione

- Licenziamenti dei dipendenti

- Nuove disposizioni governative

- Pandemie globali

- Tendenze economiche

- Pubbliche relazioni/visioni dei consumatori dell'azienda

Alcuni investitori ritengono che l'emissione di dividendi aumenti il prezzo delle azioni di una società. Però, la teoria dell'irrilevanza del dividendo suggerisce che non è vero.

Dividendi e loro relazione con la redditività

1. I dividendi sono un costo per un'azienda e non aumentano il prezzo delle azioni

Concettualmente, i dividendi sono irrilevanti per il valore di un'azienda perché il pagamento di dividendi non aumenta la capacità di un'azienda di creare profitto.

Quando un'azienda crea profittoModello di profittoUn modello di profitto si riferisce al piano di un'azienda che mira a rendere l'attività redditizia e praticabile. Descrive ciò che l'azienda intende produrre, come, ottiene più denaro da reinvestire in se stesso. Può segnalare agli investitori che la società ora possiede più capitale/capacità di creare maggiori profitti e portare a un aumento del prezzo delle azioni della società.

Però, se la società emette dividendi, la società dà soldi agli azionisti che avrebbero potuto essere reinvestiti in se stessa e quindi perde parte del suo potenziale di redditività.

implicitamente, la società sostiene un "costo" mediante l'emissione di dividendi.

2. Equivalenza tra emissione e non emissione di dividendi

Logicamente, la perdita di redditività potenziale attraverso l'emissione di dividendi è pari all'ammontare totale dei dividendi pagati. Quindi, il prezzo delle azioni della società diminuirà dell'importo del dividendo emesso.

Dal punto di vista di un investitore, l'emissione di dividendi non influisce sulla ricchezza personale.

Se la società in cui deteniamo azioni emette dividendi, la liquidità disponibile di un investitore aumenta dell'importo del dividendo, ma le azioni detenute dall'investitore sono ora valutate meno dell'importo dei dividendi emessi, dando effettivamente un guadagno netto di $ 0.

Esempio numerico

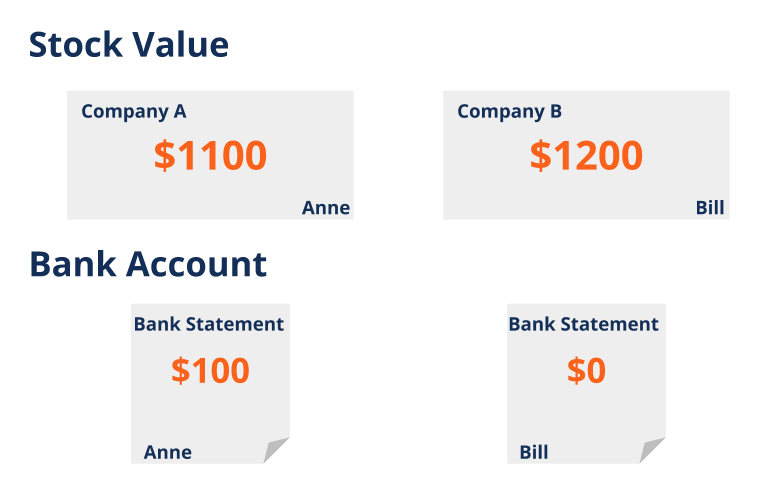

Lascia che ci siano due società identiche, Società A e Società B. L'unica differenza tra loro è che la Società A emette dividendi, e la società B no.

Ogni società inizia con un prezzo delle azioni di $ 10 e un investitore, Anna, detiene 100 azioni della società A, mentre un altro investitore, Fattura, detiene 100 azioni della società B.

I profili di ricchezza totale degli investitori sono i seguenti:

Diciamo che le due società si comportano ugualmente bene, e i prezzi delle azioni di entrambe le società aumentano di $ 2 e diventano $ 12 per azione. Le azioni di Anne e Bill salgono di valore a $ 1200.

Ora, La società A emette un dividendo di $ 1 per azione, mentre la società B non emette dividendi.

Con l'emissione dei dividendi, Il prezzo delle azioni della società A si abbassa, dall'importo del dividendo emesso, a $ 11 per azione.

Con 100 azioni, Anne riceve un pagamento di $ 100.

È chiaro che la ricchezza totale di Anne dalla società A è di $ 1200 ($ 1100 in azioni e $ 100 ricevuti in dividendi), e anche la ricchezza totale di Bill dalla società A è di $ 1200 ($ 1200 tutti sotto forma di azioni).

Notare che, se Bill ha bisogno di contanti a portata di mano, può scegliere di vendere otto azioni (a $ 12 per azione) della società B per liquidare azioni per un valore di $ 96. Così, dal punto di vista dell'investitore, non c'è differenza se una società emette o meno dividendi.

Avvertenze

1. Investitori che cercano azioni che emettono dividendi

Poiché alcuni investitori potrebbero voler ricevere contanti piuttosto che detenere azioni (probabilmente a causa di una sensazione di sicurezza dal denaro), può esserci una domanda intrinseca di azioni di tali società.

Però, la domanda non riflette la redditività potenziale. Mostra semplicemente che alcuni investitori sono predisposti ad acquistare azioni che pagano dividendi. Investire in azioni con dividendi contro azioni senza dividendi. Ci sono vantaggi e svantaggi relativi nell'investire in azioni con dividendi rispetto a azioni senza dividendi. I dividendi sono pagamenti periodici effettuati dalle società ai proprietari delle proprie azioni. Sono un mezzo per un'azienda per condividere parte delle sue entrate con coloro che possiedono una partecipazione nella società. per ragioni estranee a una rigorosa analisi finanziaria.

2. I dividendi continui possono abbassare il prezzo futuro delle azioni

L'impegno a pagare grandi dividendi a lungo termine può ridurre la potenziale redditività di un'azienda. Poiché un'azienda emette continuamente grandi dividendi, perde implicitamente fondi per creare profitti futuri.

Col tempo, i dividendi emessi possono sommarsi, e la perdita di una grossa somma di denaro operativo può costringere l'azienda ad indebitarsi o non essere in grado di attuare una strategia redditizia.

A sua volta, elevate percentuali di debito aziendale o la mancata attuazione di una buona strategia quando opportuno può ridurre la fiducia degli investitori, che poi porta a prezzi delle azioni più bassi e in definitiva diminuisce la redditività dell'azienda.

Risorse addizionali

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Dividendo di liquidazione Dividendo di liquidazioneUn dividendo di liquidazione è un dividendo emesso da un'azienda come parte del suo processo di liquidazione. La liquidazione è il processo mediante il quale un'azienda termina la propria attività commerciale ed esce dal mercato. La liquidazione può essere volontaria o involontaria (forzata).

- Tasso di crescita dei dividendi Tasso di crescita dei dividendi Il tasso di crescita dei dividendi (DGR) è il tasso di crescita percentuale del dividendo azionario di una società raggiunto durante un determinato periodo di tempo. frequentemente, il DGR è calcolato su base annua. Però, se necessario, può essere calcolato anche su base trimestrale o mensile.

- Prezzo delle azioniPrezzo delle azioniIl termine prezzo delle azioni si riferisce al prezzo corrente a cui un'azione viene scambiata sul mercato. Ogni società quotata in borsa, quando le sue azioni sono

- Indice di redditivitàIndice di redditivitàL'indice di redditività (PI) misura il rapporto tra il valore attuale dei flussi di cassa futuri e l'investimento iniziale. L'indice è a

-

Quali azioni hanno i migliori dividendi?

Quali titoli hanno i dividendi migliori e cosè un titolo con dividendi? Un dividendo è una percentuale dei profitti di una società che la società paga agli azionisti su base regolare, in genere trime

-

La guida per gli investitori:cosa sono i dividendi?

Tutti amano un bonus. Investire in azioni può ripagare a lungo termine, ma nel breve termine gli investitori possono aspettarsi di ricevere dividendi azionari pagati per azione. Alcuni analisti rite

finanza

- Qual è il rapporto acido-test?

- Qual è il tasso di crescita dei dividendi?

- Cos'è la teoria dell'irrilevanza dei dividendi?

- Che cos'è il rendimento del dividendo?

- Cos'è il moltiplicatore di guadagno?

- Che cos'è il rendimento dei dividendi a termine?

- Che cos'è un dividendo provvisorio?

- Cosa sono i dividendi?

- Che cos'è il processo di IPO?

- Che cos'è una politica dei dividendi?

-

Che cos'è un dividendo qualificato?

Che cos'è un dividendo qualificato? Un dividendo qualificato è un dividendo tassato allaliquota sulle plusvalenze a lungo termine anziché allaliquota ordinaria del reddito. Riepilogo Un dividendo qualificato è tassato a...

-

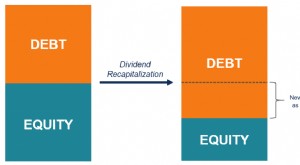

Che cos'è la ricapitalizzazione dei dividendi?

Che cos'è la ricapitalizzazione dei dividendi? La ricapitalizzazione dei dividendi (spesso indicata come ricapitolazione dei dividendi) è un tipo di ricapitalizzazione con leva finanziaria che prevede lemissione di nuovo debito da parte di una soc...