Che cos'è l'EBITDAL (utili prima degli interessi,

EBITDAL sta per E arnesi B prima io interesse, T assi, D apprezzamento, UN mortificazione e Speciale l osse. È una misura non GAAP degli utili di un'azienda che tiene conto anche di perdite speciali che di solito non si aspetta di sostenere regolarmente.

EBITDAL è una variazione di EBITDAEBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi, ma è significativo nel senso che tiene conto anche delle perdite speciali che una società subisce durante l'esercizio. Aiuta a valutare la redditività di un'azienda senza considerare le sue decisioni di finanziamento, decisioni contabili, spese e perdite insolite e impreviste, così come il suo ambiente fiscale.

Cosa sono le perdite speciali?

Le perdite speciali possono essere indicate come spese improvvise o impreviste sostenute da un'organizzazione durante l'anno finanziario. Sono spese non ricorrenti che derivano da eventi o attività impreviste. Le perdite speciali non sono specificatamente definite dal Financial Accounting Standards Board (FASB) in quanto l'EBITDAL non è un GAAPGAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità aziendale e la misura finanziaria.

Le perdite possono essere considerate come elementi straordinari o non ricorrenti. Le perdite speciali possono variare dalla distruzione fisica inaspettata a causa di un disastro naturale alle perdite contabili causate da una decisione di investimento sbagliata o dalla perdita inaspettata di un bene.

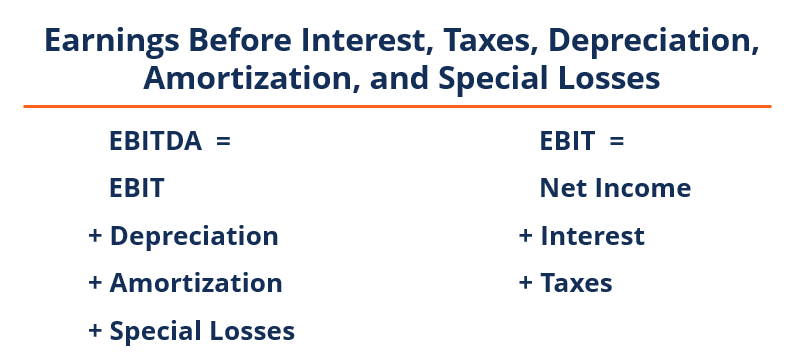

Formula per EBITDAL

L'EBITDAL è calcolato utilizzando il conto economico o conto economico Conto economico Il conto economico è uno dei rendiconti finanziari principali di una società che mostra i profitti e le perdite in un periodo di tempo. Il profitto o. Non è una voce del conto economico, ma deve essere derivata utilizzando le voci contabilizzate nel conto.

EBITDAL =EBIT + Ammortamento + Ammortamento + Perdite Speciali

Usi dell'EBITDAL

1. Performance finanziaria

EBITDAL aiuta a misurare le prestazioni finanziarie di un'azienda valutando i suoi guadagni prima l'inclusione di interessi, le tasse, ammortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e la somma delle cifre degli anni., ammortamento, e perdite speciali.

2. Confronto

EBITDAL elimina l'impatto diretto degli interessi, le tasse, deprezzamento e ammortamento, e perdite speciali. Il calcolo dell'EBITDAL facilita un confronto più agevole dell'andamento operativo delle aziende. Aiuta gli utenti delle informazioni finanziarie ad analizzare le decisioni operative di un'azienda eliminando gli effetti delle spese sopra menzionate.

Limiti dell'EBITDAL

1. Misura ingannevole

L'EBITDAL può essere una misura ingannevole della performance finanziaria. Non tiene conto delle spese importanti applicabili a ogni organizzazione come interessi, le tasse, e deprezzamento. Quindi, potrebbe non fornire un quadro accurato della forza finanziaria di un'organizzazione.

2. Allestimento delle vetrine

L'EBITDAL viene spesso utilizzato come tentativo di mascherare i risultati finanziari perché elimina le spese principali come interessi e tasse. Può essere utilizzato per aumentare la redditività di un'azienda confrontando la sua forza finanziaria con altre società.

3. Inesattezza finanziaria

Poiché l'EBITDAL non è regolato da GAAP, spetta all'analista finanziario decidere cosa includere ed escludere nel suo calcolo. Tale pratica è particolarmente comune nel caso di perdite speciali. Quindi, può produrre risultati finanziari imprecisi.

Altre risorse

CFI è il fornitore ufficiale del Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Analisi di BilancioAnalisi di BilancioCome eseguire Analisi di Bilancio. Questa guida ti insegnerà ad eseguire l'analisi di bilancio del conto economico,

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - due metriche molto comuni utilizzate nella finanza e nella valutazione aziendale. Ci sono differenze importanti, pro/contro da capire.

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

- La guida definitiva al flusso di cassa (EBITDA, CF, FCF, FCFE, FCFF) La guida definitiva al flusso di cassa (EBITDA, CF, FCF, FCFE, FCFF) Questa è la guida definitiva al flusso di cassa per comprendere le differenze tra EBITDA, Flusso di cassa da operazioni (CF), Flusso di cassa libero (FCF), Free Cash Flow unlevered o Free Cash Flow to Firm (FCFF). Impara la formula per calcolarli e ricavarli da un conto economico, stato patrimoniale o rendiconto finanziario

-

Che cos'è Elan Financial e perché è sul mio rapporto di credito?

Elan Financial Services è una società che collabora con banche e cooperative di credito per lemissione di carte di credito. Non puoi richiedere una carta di credito direttamente con Elan Financial S

-

Raccolta delle perdite fiscali:cos'è e come funziona

Cosè la raccolta delle perdite fiscali? Una perdita fiscale è una perdita che puoi compensare con profitti in altre aree. La raccolta delle perdite fiscali e la raccolta dei guadagni fiscali sono str

finanza

- EBITDA – Guadagno prima degli interessi,

- Guadagno prima di interessi e tasse:EBIT definito

- Guadagno prima degli interessi,

- Che cos'è una guida ai guadagni?

- Che cos'è l'HM Revenue and Customs (HMRC)?

- Cosa sono gli scudi fiscali per interessi?

- Cos'è MJSD (marzo,

- Cos'è il margine di interesse?

- Che cos'è il profitto prima delle tasse (PBT)?

- 5 mosse fiscali e finanziarie da fare prima del 31 dicembre

-

Cosa sono gli interessi maturati,

Cosa sono gli interessi maturati, E come funziona? Se hai guardato il tuo prestito o le dichiarazioni di investimento di recente, potresti aver visto una riga per interesse maturato o interesse stimato. Questa linea è particola...

-

Che cos'è un conto corrente per interessi e dovrei averne uno?

Che cos'è un conto corrente per interessi e dovrei averne uno? Puoi pensare a un conto corrente come al cavallo di battaglia dei conti finanziari. È il conto che la maggior parte delle persone utilizza per conservare il reddito dei propri stipendi e utilizzare ...