Cosa sono i rapporti di efficienza?

Gli indici di efficienza sono metriche utilizzate per analizzare la capacità di un'azienda di impiegare efficacemente le proprie risorse, come il capitale e le attività, per produrre reddito. I rapporti servono come confronto tra le spese effettuate e i ricavi generati, riflette essenzialmente il tipo di ritorno in termini di entrate o profitto che un'azienda può ottenere dall'importo che spende per gestire la propria attività.

Quanto più un'azienda è gestita e opera in modo efficiente, più è probabile che generi la massima redditività per i suoi proprietari e azionisti nel lungo termine.

Gli analisti finanziari possono esaminare una varietà di indici di efficienza per effettuare una valutazione onnicomprensiva dell'efficienza operativa complessiva di un'azienda, poiché i diversi rapporti di efficienza si concentrano su diverse aree operative, come il modo in cui un'azienda gestisce i suoi beni, flusso monetario, e inventario.

Rapporti di efficienza nell'analisi finanziaria

In sostanza, gli analisti finanziari considerano gli indici di efficienza una misura importante delle prestazioni attuali ea breve termine di un'organizzazione.

Gli analisti in genere esaminano i rendiconti finanziari della società, come lo stato patrimoniale e il conto economico, per aggregare i numeri per i calcoli del rapporto di efficienza. Per esempio, COG, attività correntiAttività correntiLe attività correnti sono tutte le attività che un'azienda prevede di convertire in liquidità entro un anno. Sono comunemente usati per misurare la liquidità di un, o passività correnti Passività correnti Le passività correnti sono obbligazioni finanziarie di un'entità commerciale che sono dovute e pagabili entro un anno. Un'azienda li mostra sui dati necessari per alcuni rapporti di efficienza.

Dopo aver calcolato i numeri, è utile confrontare i rapporti di efficienza con le società paritarie del settore per avere un'idea di come l'azienda si comporta rispetto alla concorrenza.

Globale, esiste un'elevata correlazione tra indici di efficienza e indici di redditività. Quando le aziende allocano in modo efficiente le proprie risorse, diventano redditizie. Perciò, se gli indici di efficienza sono migliorati nel tempo, questo potrebbe indicare che l'azienda è diventata più redditizia.

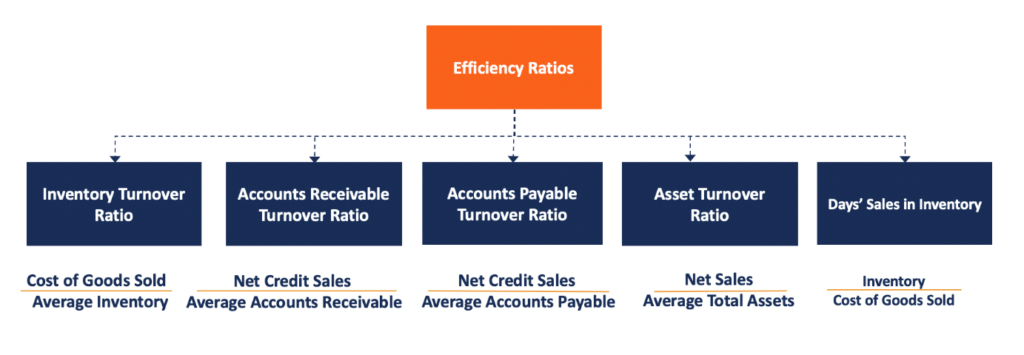

Esempi di rapporti di efficienza

Tra i rapporti di efficienza più popolari ci sono i seguenti:

1. Rapporto fatturato inventario

Il rapporto di rotazione delle scorte è espresso come il numero di volte in cui un'impresa vende le proprie scorte di merci entro un determinato periodo di tempo. Il rapporto è calcolato prendendo il costo dei beni venduti Costo dei beni venduti (COGS) Il costo dei beni venduti (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto sopra l'inventario medioInventoryInventory è un conto corrente che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a per un determinato periodo di tempo (ad es. 1 anno).

2. Rapporto di fatturato dei conti attivi

In cui si:

- Vendite di credito netto sono vendite in cui i proventi vengono raccolti in un momento successivo. Vendite nette a credito =Vendite a credito – Resi sulle vendite – Abbuoni di vendita.

- Crediti medi è la somma dei saldi iniziali e finali dei crediti nel periodo di tempo (ad es. mensile o trimestrale), diviso per 2.

Il rapporto crediti valuta l'efficienza della riscossione delle entrate. Misura il numero di volte in cui un'azienda riscuote i suoi crediti medi in un determinato periodo.

3. Rapporto fatturato da pagare

In cui si:

- Acquisti di credito netto =Costo delle merci vendute (COGS) + Saldo inventario finale - Saldo inventario iniziale per un periodo specificato. Però, questa è la formula per gli acquisti in generale. Gli acquisti a credito netto sono solo gli acquisti effettuati a credito. In alternativa, poiché il numero per gli acquisti di credito netto è difficile da trovare, gli analisti spesso sostituiscono COGS come numeratore.

- Conti passivi medi è la somma dei saldi iniziali e finali dei conti fornitori in un periodo di tempo (ad es. mensile o trimestrale), diviso per 2. Entrambi i saldi si trovano nel bilancio della società.

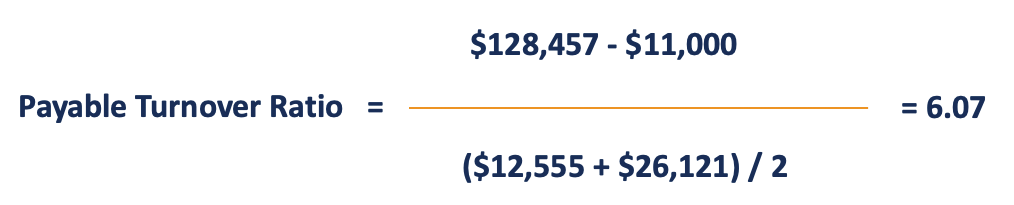

Il rapporto fatturato debiti rappresenta il numero medio di volte in cui un'azienda paga i suoi creditori durante un periodo contabile. Il rapporto serve anche come misura della liquidità a breve termine. Un rapporto di fatturato pagabile più elevato è favorevole, in quanto consente all'azienda di detenere liquidità per un tempo più lungo. Questo, a sua volta, riduce il gap di finanziamento del capitale circolante o ciclo del capitale circolanteCiclo del capitale circolanteIl ciclo del capitale circolante per un'azienda è il tempo necessario per convertire il capitale circolante netto totale (attività correnti meno correnti.

Esempio

La società ABC ha riportato acquisti annuali a credito di $ 128, 457 e rendimenti di $ 11, 000 durante l'anno conclusosi il 31 dicembre, 2018. I conti da pagare all'inizio e alla fine dell'anno erano $ 12, 555 e $ 26, 121, rispettivamente. La società vuole misurare quante volte ha pagato i suoi creditori durante l'anno fiscale.

Secondo il calcolo del campione, i debiti della società sono stati girati circa 6,07 volte nel corso dell'anno. È pratica comune arrotondare il rapporto a 0 punti decimali. In questo caso, lo arrotondiamo a 6.

4. Rapporto sul fatturato delle attività

In cui si:

- Vendite nette =Vendite meno resi di vendita, Sconti di vendita, e Indennità di vendita

- Patrimonio totale medio =(Totale attivo alla fine del periodo + Totale attivo all'inizio del periodo) / 2.

Nota:gli analisti possono utilizzare asset medi o di fine periodo.

Immagina la società HBC che riporta un valore delle attività totali iniziali di $ 299, 950 e totale attivo finale pari a $287, 666. Nello stesso periodo di tempo, la società ha generato un fatturato di $ 350, 555, con un ritorno sulle vendite di $ 16, 000.

In tal caso, l'indice di rotazione delle attività per la società HBC è calcolato come segue:

Così, ogni dollaro in totale delle attività genera $ 1,1386 in vendite.

Alla fine, gli indici di efficienza sono utili per il management di un'azienda nella valutazione delle operazioni dell'azienda. Inoltre, investitori e istituti di credito utilizzano i rapporti quando conducono un'analisi finanziaria delle società per decidere se rappresentano un buon investimento o un mutuatario affidabile.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Rapporti specifici per banca Rapporti specifici per banca Rapporti specifici per banca, come margine di interesse netto (NIM), accantonamento per perdite su crediti (PCL), e il rapporto di efficienza sono unici per il settore bancario. Come le aziende di altri settori, le banche hanno rapporti specifici per misurare la redditività e l'efficienza progettati per adattarsi alle loro operazioni aziendali uniche.

- Rapporti di leva finanziaria Rapporti di leva finanziaria Un rapporto di leva finanziaria indica il livello di debito contratto da un'entità aziendale rispetto a diversi altri conti nel suo bilancio, conto economico, o rendiconto finanziario. Modello Excel

- Rapporti di redditività Rapporti di redditività I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) rispetto alle entrate, patrimonio di bilancio, costi operativi, e patrimonio netto in un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto

- Glossario dei rapporti di analisi finanziaria Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di analisi finanziaria. È importante avere una comprensione di questi importanti termini.

-

Cosa sono i coefficienti di redditività?

Gli indici di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di unazienda di generare reddito (profitto) rispetto ai ricavi, attività di

-

Cosa sono i rapporti contabili?

I rapporti contabili coprono unampia gamma di rapporti utilizzati dai contabili e fungono da indicatori diversi che misurano la redditività, liquiditàLiquiditàNei mercati finanziari, la liquidità si r

finanza

- Cosa sono i rapporti di attività?

- Quali sono i costi di agenzia?

- Cosa sono i coefficienti specifici per banca?

- Cosa sono le azioni CCPPO?

- Cosa sono gli Statuti della Società?

- Cosa sono le obbligazioni societarie?

- Cosa sono i coefficienti di finanza aziendale?

- Cosa sono i coefficienti di analisi del credito?

- Cosa sono i guadagni?

- Cosa sono i coefficienti di rendimento aggiustati per il rischio?

-

Cosa sono i rapporti di prestito?

Cosa sono i rapporti di prestito? Rapporti di prestito, o rapporti di qualificazione, sono i coefficienti utilizzati dalle banche e da altri istituti di credito nellanalisi del credito. Gli istituti finanziari assegnano un punteggio d...

-

Cosa sono i rapporti di leva finanziaria?

Cosa sono i rapporti di leva finanziaria? Un rapporto di leva finanziaria è qualsiasi tipo di rapporto finanziario Glossario dei rapporti di analisi finanziariaGlossario dei termini e delle definizioni dei termini comuni dei rapporti di anali...