Qual è il tasso annuo effettivo?

Il Tasso Annuo Effettivo (EAR) è il tasso di interesseInterest ExpenseInterest spesa deriva da una società che finanzia attraverso debiti o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche essere effettivamente guadagnato su un investimento o pagato su un prestito a seguito della capitalizzazione degli interessi in un determinato periodo di tempo. Di solito è superiore al tasso nominale e viene utilizzato per confrontare diversi prodotti finanziari che calcolano gli interessi annuali con diversi periodi di composizione:settimanale, mensile, annuale, ecc. L'aumento del numero di periodi di capitalizzazione fa aumentare il tasso di interesse annuo effettivo con il passare del tempo.

Il tasso annuo effettivo è normalmente superiore al tasso nominale perché il tasso nominale indica un tasso annuo percentuale indipendentemente dalla capitalizzazione. L'aumento del numero di periodi di capitalizzazione aumenta il tasso annuo effettivo rispetto al tasso nominale. Per farla girare in un'altra luce, un investimento che viene capitalizzato annualmente avrà un tasso annuo effettivo pari al suo tasso nominale. Però, se lo stesso investimento fosse invece capitalizzato trimestralmente, il tasso annuo effettivo sarebbe allora più alto.

Qual è la formula per il tasso annuo effettivo?

La formula per l'EAR è:

Tasso annuo effettivo =(1 + (tasso di interesse nominale/numero di periodi di capitalizzazione)) ^ (numero di periodi di capitalizzazione) – 1

Per esempio:

Union Bank offre un tasso di interesse nominale del 12% sul suo certificato di deposito a Mr. Obama, un cliente della banca. Il cliente inizialmente ha investito $ 1, 000 e ha accettato di far capitalizzare gli interessi mensilmente per un anno intero. Per effetto della composizione, il tasso di interesse effettivo è del 12,683%, in cui il denaro è cresciuto di $ 126,83 per un anno, anche se l'interesse è offerto solo al 12%.

Calcolatore del tasso annuo effettivo

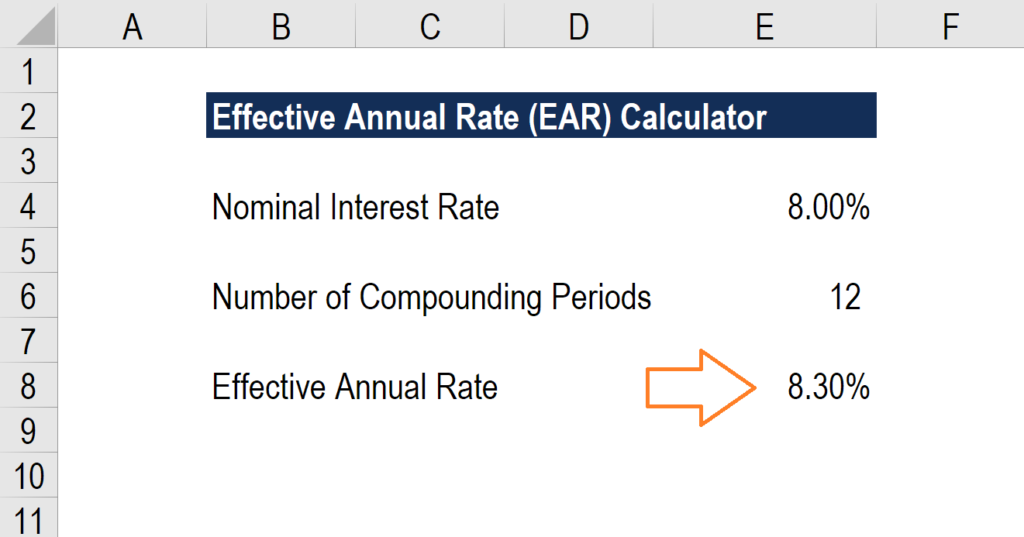

Di seguito è riportato uno screenshot del calcolatore gratuito del tasso annuale effettivo (EAR) di CFI.

Come puoi vedere nell'esempio sopra, un tasso di interesse nominale dell'8,0% con 12 periodi di capitalizzazione all'anno equivale a un tasso effettivo annuo effettivo (EAPR) dell'8,3%.

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito!

Che cos'è un tasso di interesse nominale?

Un tasso di interesse nominale è un tasso dichiarato indicato da uno strumento finanziario emesso da un prestatore o da un garante. Questo tasso è la base di calcolo per ricavare l'importo degli interessi risultante dalla capitalizzazione del capitale più gli interessi per un periodo di tempo. In sostanza, questo è il prezzo monetario effettivo che i mutuatari pagano ai finanziatori o che gli investitori ricevono dagli emittenti.

Che cos'è un periodo composto?

Un periodo di capitalizzazione è il periodo di tempo dopo il quale il prestito in essere o l'interesse dell'investimento viene aggiunto all'importo principale di detto prestito o investimento. Il periodo può essere giornaliero, settimanalmente, mensile, trimestrale, o semestrale, a seconda dei termini concordati dalle parti coinvolte. All'aumentare del numero di periodi di capitalizzazione, aumenta anche l'importo degli interessi maturati o pagati sul denaro utilizzato. La capitalizzazione trimestrale produce rendimenti più elevati rispetto alla capitalizzazione semestrale, mentre la capitalizzazione mensile genera più di quella trimestrale, e la capitalizzazione giornaliera genera più di quella mensile.

Ulteriori informazioni sui tassi di interesse

Per saperne di più sui tassi di interesse, dai un'occhiata ai corsi di finanza e contabilità online gratuiti di CFI!

Quanto è importante il tasso annuo effettivo negli affari?

Il tasso di interesse annuo effettivo è un utile strumento per valutare l'effettivo ritorno sull'investimento e per accertare gli interessi passivi pagati su un finanziamento. I mutuatari devono avere una solida comprensione del costo dell'impatto del debitoCosto del debitoIl costo del debito è il rendimento che un'azienda fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione. ha sui loro affari, poiché influirà sulla loro redditività e solvibilità.

Una spesa per interessi più elevata riduce il rapporto di copertura degli interessi Rapporto di coperturaUn rapporto di copertura viene utilizzato per misurare la capacità di un'azienda di pagare i propri obblighi finanziari. Un rapporto più alto indica una maggiore capacità di adempiere agli obblighi per un'azienda, che potrebbe ridurre la sua capacità di servizio del debito in futuro. Inoltre, la maggiore spesa per interessi ridurrà l'utile netto e la redditività per l'azienda (a parità di altre condizioni).

Il rovescio della medaglia, gli investitori trarranno vantaggio se il tasso di interesse effettivo è maggiore del tasso nominale offerto dall'emittente. Usano anche questo tasso per confrontare vari portafogli di investimento utilizzando diversi periodi di composizione per prendere una decisione efficace.

Più apprendimento

CFI è il fornitore globale del Financial Modeling Certification ProgramDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!, progettato per insegnare a chiunque a diventare un analista finanziario di livello mondiale. Se sei interessato ad avanzare nella tua carriera nella finanza aziendale, questi articoli CFI ti aiuteranno nel tuo cammino:

- Costo medio ponderato del capitale (WACC) Il WACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito.

- EBITDAEBITDAEBITDA o Guadagno prima degli interessi, Imposta, Ammortamento, L'ammortamento è l'utile di una società prima che venga effettuata una di queste deduzioni nette. L'EBITDA si concentra sulle decisioni operative di un'azienda perché esamina la redditività dell'azienda dalle operazioni principali prima dell'impatto della struttura del capitale. Formula, esempi

- Punti base (bps) Punti base (BPS) I punti base (BPS) sono la metrica comunemente utilizzata per misurare le variazioni dei tassi di interesse. Un punto base è 1 centesimo di uno per cento.

- XIRR vs IRRXIRR vs IRRPerché usare XIRR vs IRR. XIRR assegna date specifiche a ogni singolo flusso di cassa rendendolo più accurato dell'IRR durante la creazione di un modello finanziario in Excel.

- Investment BankingInvestment BankingL'investment banking è la divisione di una banca o di un istituto finanziario che serve i governi, società, e istituzioni fornendo servizi di sottoscrizione (raccolta di capitale) e fusioni e acquisizioni (M&A). Le banche di investimento fungono da intermediari

- Modellazione finanziariaCos'è la modellazione finanziariaLa modellazione finanziaria viene eseguita in Excel per prevedere le prestazioni finanziarie di un'azienda. Panoramica di cos'è la modellazione finanziaria, come e perché costruire un modello.

-

Qual è il tasso di swap?

Il tasso swap è il tasso fisso di uno swapSwapA swap è un contratto derivato tra due parti che prevede lo scambio di flussi di cassa prestabiliti di due strumenti finanziari. I flussi di cassa sono ge

-

Qual è il metodo dell'interesse effettivo?

Il metodo dellinteresse effettivo è una tecnica utilizzata per ammortizzare le obbligazioni al fine di mostrare il tasso di interesse effettivo in vigore durante qualsiasi periodo della vita di unobbl

Articoli in Evidenza

- Cos'è il Tasso Annuo Equivalente (TAA)?

- Che cos'è il Tasso Annuo Percentuale (APR)?

- Qual è il rendimento percentuale annuo?

- Che cos'è l'albero dei tassi di interesse binomiale?

- Cos'è un'obbligazione?

- Qual è il tasso di interesse annuo effettivo?

- Cos'è l'equazione di Fisher?

- Che cos'è un tasso di interesse variabile?

- Qual è il tasso di interesse della politica?

- Tasso di interesse annuo effettivo

-

Qual è la tariffa per la notte?

Qual è la tariffa per la notte? Il tasso overnight si riferisce al tasso di interesse che gli istituti di deposito (ad es. banche o cooperative di creditoUnion di creditoUnunione di credito è un tipo di organizzazione finanziaria ch...

-

Che cos'è la tariffa principale?

Che cos'è la tariffa principale? Il termine “prime rate” (noto anche come prime lending rate o prime rate rate) si riferisce al tasso di interesse che le grandi banche commerciali applicano sui prestiti e sui prodotti detenuti dai lo...