Qual è il tasso di interesse annuo effettivo?

Il tasso di interesse effettivo annuo (EAR) è il tasso di interesse che viene rettificato per il tasso di crescita composto Il tasso di crescita composto è una misura utilizzata specificamente in contesti aziendali e di investimento, che indica il tasso di crescita su più periodi di tempo. È una misura della crescita costante di una serie di dati. Il più grande vantaggio del tasso di crescita composto è che la metrica prende in considerazione l'effetto composto. in un dato periodo. In poche parole, il tasso di interesse annuo effettivo è il tasso di interesseInterest ExpenseInteressi passivi derivanti da una società che si finanzia tramite debito o leasing di capitale. Gli interessi si trovano nel conto economico, ma può anche che un investitore possa guadagnare (o pagare) in un anno dopo aver preso in considerazione la capitalizzazione.

L'EAR può essere utilizzato per valutare gli interessi pagabili su un prestito o qualsiasi debito o per valutare i guadagni da un investimento, come un certificato di investimento garantito (GIC) o un conto di risparmio.

Il tasso di interesse effettivo annuo è anche noto come tasso di interesse effettivo (EIR), tasso annuo equivalente (AER), o tasso effettivo. Confrontalo con il Tasso Annuo Percentuale (APR)Tasso Annuo Percentuale (APR)Il Tasso Annuo Percentuale (APR) è il tasso di interesse annuo che un individuo deve pagare su un prestito, o che ricevono su un conto deposito. In definitiva, APR è un semplice termine percentuale utilizzato per esprimere l'importo numerico pagato da un individuo o entità ogni anno per il privilegio di prendere in prestito denaro. che si basa sull'interesse sempliceInteresse sempliceFormula dell'interesse semplice, definizione ed esempio. L'interesse semplice è un calcolo dell'interesse che non tiene conto dell'effetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di semplice interesse, non è così. Il calcolo dell'interesse semplice è uguale all'importo del capitale moltiplicato per il tasso di interesse, moltiplicato per il numero di periodi..

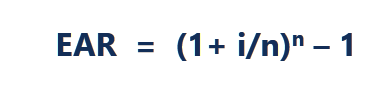

La formula EAR è riportata di seguito:

In cui si:

- io =Tasso di interesse annuo dichiarato

- n =Numero di periodi di capitalizzazione

Tasso annuo effettivo basato sulla capitalizzazione

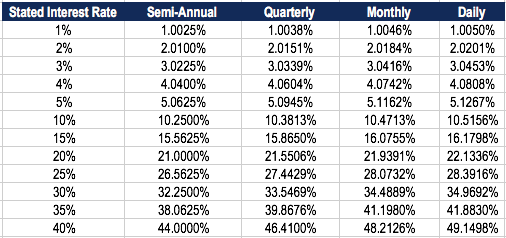

La tabella seguente mostra la differenza del tasso annuo effettivo al variare dei periodi di capitalizzazione.

Tabella:Corso sui fondamenti del reddito fisso del CFI

Per esempio, l'EAR di un tasso di interesse dichiarato dell'1% composto trimestralmente è 1,0038%.

Importanza del tasso annuo effettivo

Il tasso di interesse effettivo annuo è uno strumento importante che permette di valutare il vero rendimento di un investimento o il vero tasso di interesse di un prestito.

Il tasso di interesse annuo dichiarato e il tasso di interesse effettivo possono essere significativamente diversi, a causa del compounding. Il tasso di interesse effettivo è importante per determinare il miglior prestito o determinare quale investimento offre il più alto tasso di rendimento. Tasso di rendimento interno (IRR) Il tasso di rendimento interno (IRR) è il tasso di sconto che rende il valore attuale netto (VAN ) di un progetto zero. In altre parole, è il tasso di rendimento annuo composto atteso che sarà guadagnato su un progetto o investimento.

In caso di composizione, l'EAR è sempre superiore al tasso di interesse annuo dichiarato.

EAR Esempio

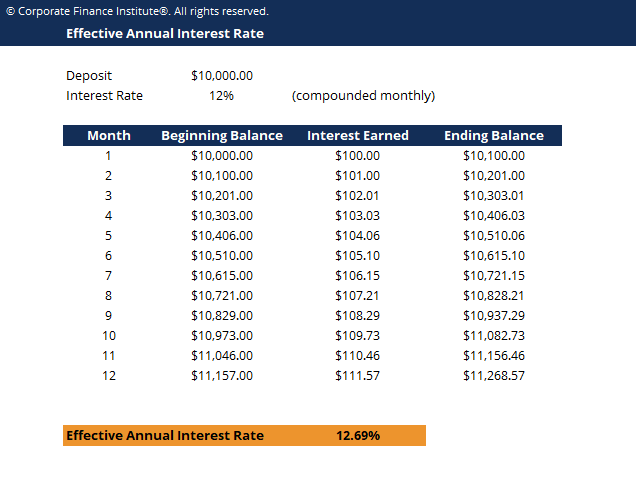

Per esempio, supponiamo che la banca offra il tuo deposito di $ 10, 000 un tasso di interesse dichiarato del 12% composto mensilmente. La tabella seguente illustra il concetto di tasso di interesse annuo effettivo:

Tabella:Corso sui fondamenti del reddito fisso del CFI

Tabella:Corso sui fondamenti del reddito fisso del CFI

Interesse mese 1:saldo iniziale ($ 10, 000) x Tasso di interesse (12%/12 =1%) =$ 100

Interesse mese 2:saldo iniziale ($ 10, 100) x Tasso di interesse (12%/12 =1%) =101$

La modifica, in percentuale, dal saldo iniziale ($ 10, 000) al saldo finale ($ 11, 268) è ($ 11, 268 – $ 10, 000)/$ 10, 000 =0,12683 o 12,683%, che è il tasso di interesse annuo effettivo. Anche se la banca ha offerto un tasso di interesse dichiarato del 12%, i tuoi soldi sono cresciuti del 12,683% a causa della capitalizzazione mensile.

Il tasso di interesse annuo effettivo consente di determinare il vero ritorno sull'investimento (ROI) Formula ROI (Return on Investment) Il ritorno sull'investimento (ROI) è un rapporto finanziario utilizzato per calcolare il vantaggio che un investitore riceverà in relazione al costo dell'investimento. È più comunemente misurato come reddito netto diviso per il costo di capitale originario dell'investimento. Più alto è il rapporto, maggiore è il beneficio guadagnato..

Scarica il modello gratuito

Inserisci il tuo nome e la tua email nel modulo sottostante e scarica subito il modello gratuito mostrato sopra!

Come calcolare il tasso di interesse effettivo?

Per calcolare il tasso di interesse effettivo utilizzando la formula EAR, Segui questi passi:

1. Determinare il tasso di interesse dichiarato

Il tasso di interesse indicato (chiamato anche tasso annuo effettivo o tasso nominale) si trova solitamente nei titoli del contratto di prestito o deposito. Esempio:“Tasso annuo 36%, interessi addebitati mensilmente”.

2. Determinare il numero di periodi di capitalizzazione

I periodi di capitalizzazione sono generalmente mensili o trimestrali. I periodi di capitalizzazione possono essere 12 (12 mesi in un anno) e 4 per trimestrali (4 trimestri in un anno).

Per tua referenza:

- Mensile =12 periodi di capitalizzazione

- Trimestrale =4 periodi di capitalizzazione

- Bisettimanale =26 periodi di capitalizzazione

- Settimanale =52 periodi di capitalizzazione

- Giornaliero =365 periodi di capitalizzazione

3. Applicare la formula EAR:EAR =(1+ i/n) n – 1

In cui si:

-

- io =tasso di interesse dichiarato

- n =Periodi composti

Esempio

Per calcolare il tasso di interesse annuo effettivo di una carta di credito con tasso annuo del 36% e interessi addebitati mensilmente:

1. Tasso di interesse dichiarato:36%

2. Numero di periodi di capitalizzazione:12

Perciò, EAR =(1+0,36/12)^12 – 1 =0,4257 o 42,57%.

Perché le banche non utilizzano il tasso di interesse annuo effettivo?

Quando le banche addebitano gli interessi, viene utilizzato il tasso di interesse indicato in luogo del tasso di interesse annuo effettivo. Questo viene fatto per far credere ai consumatori che stanno pagando un tasso di interesse più basso.

Per esempio, per un prestito a un tasso di interesse dichiarato del 30%, composto mensilmente, il tasso di interesse annuo effettivo sarebbe del 34,48%. Le banche in genere pubblicizzano il tasso di interesse dichiarato del 30% anziché il tasso di interesse effettivo del 34,48%.

Quando le banche pagano gli interessi sul tuo conto di deposito, l'EAR è pubblicizzato per sembrare più attraente del tasso di interesse dichiarato.

Per esempio, per un deposito a un tasso dichiarato del 10% composto mensilmente, il tasso di interesse annuo effettivo sarebbe del 10,47%. Le banche pubblicizzeranno il tasso di interesse annuo effettivo del 10,47% anziché il tasso di interesse dichiarato del 10%.

Essenzialmente, mostrano il tasso che sembra più favorevole.

Lettura correlata

CFI è un fornitore globale di corsi di modellazione finanziaria e certificazione di analisti finanziariDiventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi!. Per continuare a sviluppare la tua carriera come professionista finanziario, controlla le seguenti risorse CFI aggiuntive:

- Ritorno attesoRitorno attesoIl rendimento atteso su un investimento è il valore atteso della distribuzione di probabilità dei possibili rendimenti che può fornire agli investitori. Il ritorno sull'investimento è una variabile sconosciuta che ha valori diversi associati a probabilità diverse.

- Punti base Punti base (BPS) I punti base (BPS) sono la metrica comunemente utilizzata per misurare le variazioni dei tassi di interesse. Un punto base è 1 centesimo di uno per cento.

- Capital Gains YieldCapital Gains YieldCapital gains Yield (CGY) è l'apprezzamento del prezzo di un investimento o di un titolo espresso in percentuale. Poiché il calcolo del Capital Gain Yield coinvolge il prezzo di mercato di un titolo nel tempo, può essere utilizzato per analizzare la fluttuazione del prezzo di mercato di un titolo. Vedi calcolo ed esempio

- Costo medio ponderato del capitale (WACC) Il WACCWACC è il costo medio ponderato del capitale di un'impresa e rappresenta il suo costo misto del capitale, inclusi capitale proprio e debito.

-

Qual è il tasso di swap?

Il tasso swap è il tasso fisso di uno swapSwapA swap è un contratto derivato tra due parti che prevede lo scambio di flussi di cassa prestabiliti di due strumenti finanziari. I flussi di cassa sono ge

-

Qual è il metodo dell'interesse effettivo?

Il metodo dellinteresse effettivo è una tecnica utilizzata per ammortizzare le obbligazioni al fine di mostrare il tasso di interesse effettivo in vigore durante qualsiasi periodo della vita di unobbl

Articoli in Evidenza

- Cos'è il Tasso Annuo Equivalente (TAA)?

- Che cos'è il Tasso Annuo Percentuale (APR)?

- Qual è il rendimento percentuale annuo?

- Che cos'è l'albero dei tassi di interesse binomiale?

- Cos'è un'obbligazione?

- Qual è il tasso annuo effettivo?

- Cos'è l'equazione di Fisher?

- Che cos'è un tasso di interesse variabile?

- Qual è il tasso di interesse della politica?

- Tasso di interesse annuo effettivo

-

Qual è la tariffa per la notte?

Qual è la tariffa per la notte? Il tasso overnight si riferisce al tasso di interesse che gli istituti di deposito (ad es. banche o cooperative di creditoUnion di creditoUnunione di credito è un tipo di organizzazione finanziaria ch...

-

Che cos'è la tariffa principale?

Che cos'è la tariffa principale? Il termine “prime rate” (noto anche come prime lending rate o prime rate rate) si riferisce al tasso di interesse che le grandi banche commerciali applicano sui prestiti e sui prodotti detenuti dai lo...