Che cos'è la teoria delle entità?

La teoria delle entità è un concetto che sostiene la separazione delle transazioni commerciali e delle transazioni dei suoi proprietari. La teoria afferma che i beni dei proprietari non dovrebbero essere mescolati con il business, in quanto i proprietari non possono essere personalmente responsabili per i debiti dell'impresa. La teoria dell'entità consente di determinare con precisione la posizione finanziaria dell'impresa distinguendo tra attività e passività personali da quelle aziendali.

Comprensione della teoria dell'entità

La teoria dell'entità è in gran parte associata al concetto di responsabilità limitata, che si applica alle società e alle società a responsabilità limitata (LLC) Società a responsabilità limitata (LLC) Una società a responsabilità limitata (LLC) è una struttura aziendale per società private negli Stati Uniti, uno che combina aspetti di società di persone e società rispetto a una struttura di ditta individuale. Afferma che i proprietari hanno un'identità separata dalle società e che non sono personalmente responsabili nei confronti dei creditori aziendali per i debiti della società.

La teoria dell'entità è essenziale per il buon funzionamento del commercio attraverso la separazione tra proprietà e controllo. Le finanze dei proprietari non dovrebbero essere legate all'attività al fine di eliminare la responsabilità nei confronti dei creditori.

La teoria dell'entità è spesso paragonata alla teoria proprietaria, che è essenzialmente l'opposto della teoria dell'entità. La teoria proprietaria afferma che non vi è alcuna differenza fondamentale tra i proprietari dell'impresa e l'impresa stessa. Fondamentalmente, l'entità non esiste separatamente o diversamente dai suoi proprietari.

La teoria della proprietà si applica alle ditte individuali, dove le attività e le passività dell'impresa sono di proprietà del titolare. Non vi è alcuna responsabilità limitata in base alla teoria della proprietà. L'equazione contabile secondo la teoria proprietaria è riportata di seguito:

Attività – Passività =Capitale del Proprietario

L'equazione implica che il proprietario possiede le attività e le passività dell'operazione commerciale.

Caratteristiche di un'entità

Una societàCorporazioneUna società è una persona giuridica creata da persone fisiche, azionisti, o azionisti, con lo scopo di operare a scopo di lucro. Le società possono stipulare contratti, citare in giudizio ed essere citato in giudizio, beni propri, rimettere le tasse federali e statali, e prendere in prestito denaro da istituzioni finanziarie. può essere descritto con i seguenti attributi:

- Ha un proprio nome ed esiste come entità separata o come individuo.

- È una preoccupazione continua, il che significa che ha un'esistenza continua nonostante i cambiamenti degli azionisti.

- Gli azionisti hanno una responsabilità limitata.

- Gli obblighi derivano solo da atti di agenti e/o funzionari dell'azienda.

- Gli utili appartengono alla società fino alla dichiarazione dei dividendi.

Origini della teoria delle entità

Si ritiene generalmente che la teoria dell'entità sia iniziata intorno al 1600 come promulgata da Lord Coke, dove ha dichiarato che una società è un'entità separata o una persona artificiale creata da un potere sovrano. È stato pienamente espresso dal giudice supremo John Marshall nel famoso caso, Dartmouth College contro Woodward, 4 Grano (US 7 51S) . Non c'era consenso sul fatto che l'entità fosse stata creata dalla legge o da un rapporto contrattuale.

Il caso di Salomon v Salomon &Co. Ltd (1897) è anche un'altra pietra miliare nelle origini della teoria dell'entità. Salomon era un unico proprietario che ha costituito una società a responsabilità limitata per incorporare la sua attività. Ha nominato due dei suoi figli e se stesso come direttori della nuova società. Ha acquisito azioni e obbligazioni Obbligazioni Un'obbligazione è un debito o obbligazioni non garantiti che rimborsano una determinata quantità di denaro più gli interessi agli obbligazionisti alla scadenza. Un'obbligazione è uno strumento di debito a lungo termine emesso da società e governi per garantire nuovi fondi o capitale. Cedole o tassi di interesse sono offerti come compenso al creditore. dalla società che lo rende un azionista garantito.

Però, in meno di un anno, l'azienda ha affrontato sfide e sviluppato alcuni problemi, e quindi divenuto esigibile. Salomon era a suo agio, poiché pensava di essere un creditore privilegiato/detentore di azioni. Il liquidatore nominato era tenuto a pagare i creditori chirografari prima di pagare Salomon dopo che i creditori avevano sostenuto con successo che la società era solo un agente per Salomon. Salomon non era contento, poiché pensava di essere un creditore privilegiato e di avere diritto a essere pagato per primo.

Teoria dell'entità e suo trattamento contabile

Contabilità sviluppata da tre fasi di crescita, con il primo quando la contabilità era incentrata sul proprietario, poiché era anche il manager di quell'azienda. La prima fase riguarda principalmente la teoria proprietaria.

La seconda fase è quella in cui più aziende hanno iniziato a espandersi rapidamente, e c'era bisogno che il debito si espandesse. Ha portato ad un aumento dei creditori, e i contabili dovevano ottenere maggiori informazioni dai gestori dei proprietari. L'ultimo periodo rilevante per la teoria dell'entità è quello in cui c'è stata una separazione tra proprietà e gestione. I contabili ora preparano rendiconti finanziari utili a un ampio gruppo di parti interessate.

La teoria dell'entità supporta una chiara separazione delle finanze del proprietario e dell'attività commerciale. Di conseguenza, il trattamento contabile della teoria mostra un chiaro riflesso di tale distinzione e autonomia. I conti dell'entità escludono le attività e le passività dei proprietari a titolo personale. Il conto economico calcola i ricavi per un periodo specifico e un'entità specifica. La relazione contabile per il bilancio secondo la teoria dell'entità è la seguente:

Attività =Capitale

Attivo =Passivo + Patrimonio Netto

Le attività sono diritti che affluiscono all'entità e sono di proprietà dell'entità. La fonte delle attività è il patrimonio netto e le passività degli azionisti. Il patrimonio netto può anche essere rappresentato come la differenza tra attività e passività. Azionisti e creditori sono entrambi azionisti ma hanno diritti diversi collegati al reddito, liquidazione, rischio, e controllo.

Il reddito guadagnato da un'entità è di proprietà dell'entità fino a quando non viene distribuito agli azionisti di solito attraverso i dividendi. La teoria dell'entità sottolinea come viene determinato il profitto. Il profitto è responsabile nei confronti degli azionisti e l'entità è responsabile del soddisfacimento dei diritti degli azionisti. Inevitabilmente rende la teoria dell'entità orientata al conto economico.

La teoria dell'entità è più applicabile alle società in cui i proprietari hanno responsabilità limitata, e c'è una distinzione separata tra l'impresa e i suoi proprietari.

Conclusione

Secondo la teoria dell'entità, un'entità aziendale è commissionata da un paese o da uno stato e gode di tutti i diritti e privilegi concessi dalla legge del paese. Esiste indipendentemente dai suoi azionisti, ufficiali, creditori, dipendenti, clienti, governo, e la società in generale.

Nonostante le critiche, la teoria dell'entità ha modellato la contabilità delle società a responsabilità limitata e i loro requisiti di informativa. C'è stato anche un confronto tra la teoria dell'entità e la teoria proprietaria riguardante la connessione tra proprietari ed entità.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Struttura aziendaleStruttura aziendaleLa struttura aziendale si riferisce all'organizzazione di diversi dipartimenti o unità aziendali all'interno di un'azienda. A seconda degli obiettivi dell'azienda e del settore

- Continuità aziendaleContinuità aziendaleIl principio della continuità aziendale presuppone che qualsiasi organizzazione continuerà a svolgere la propria attività per il prossimo futuro. Il principio afferma che ogni decisione in una società è presa con l'obiettivo di gestire l'attività piuttosto che di liquidarla.

- Proprietà passiva Proprietà passiva La proprietà passiva si riferisce alla fase dell'attività in cui l'imprenditore non è coinvolto nella gestione quotidiana dell'attività.

- Patto ParasocialePatto ParasocialeUn patto parasociale è un accordo tra gli azionisti di una società. Contiene disposizioni riguardanti il funzionamento del

-

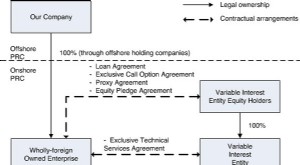

Che cos'è un'entità a interesse variabile (VIE)?

Unentità a interesse variabile (VIE) può essere qualsiasi tipo di struttura aziendale legale. Può essere, ad esempio, una fiducia, una partnership, una società, o joint ventureJoint Venture (JV) Una j

-

Che cos'è il regolamento Z?

Il regolamento Z è un regolamento a tutela dei consumatori che obbliga i finanziatori a rivelare il costo del credito in modo chiaro per i consumatori. Che tu stia richiedendo un mutuo o trattando c

finanza

- Che cos'è la teoria del prezzo dell'arbitraggio?

- Cos'è la teoria dell'irrilevanza dei dividendi?

- Che cos'è un'entità di flusso?

- Cos'è un CD Jumbo?

- Che cos'è la teoria del mosaico?

- Cos'è la teoria dell'ordine di beccata?

- Che cos'è una rendita?

- Cos'è la teoria della scatola di Darvas?

- Che cos'è un'entità a interesse variabile?

- Cos'è la moderna teoria del portafoglio?

-

Che cos'è un'entità?

Che cos'è un'entità? Unentità è unorganizzazione creata da uno o più individui per svolgere le funzioni di unimpresa, e che mantiene unesistenza giuridica separata ai fini fiscali Contabilità per le imposte sul reddito Le...

-

Che cos'è una ditta individuale?

Che cos'è una ditta individuale? Una ditta individuale (nota anche come imprenditoria individuale, commerciante unico, o semplicemente proprietà) è un tipo di entità non incorporata di proprietà di un solo individuo. È la forma giuri...