Che cos'è l'ingresso multiplo?

Un multiplo di ingresso, comunemente usato in operazioni di leveraged buyout, si riferisce al prezzo pagato per un'azienda in funzione di una metrica finanziaria. Il multiplo di ingresso è cruciale per le società di private equityLe 10 migliori società di private equityChi sono le prime 10 società di private equity al mondo? La nostra lista delle prime dieci maggiori aziende di PE, ordinati per capitale totale raccolto. Strategie comuni all'interno di P.E. includono operazioni di leveraged buyout (LBO), capitale di rischio, capitale di crescita, investimenti in difficoltà e capitale mezzanino. sapere, in quanto li aiuta a determinare il prezzo di acquisto di un'azienda rispetto a una metrica finanziaria. È l'ideale per acquistare aziende a un multiplo di ingresso basso.

Riepilogo

- Un multiplo di ingresso si riferisce al prezzo pagato per un'azienda in funzione di una metrica finanziaria.

- Un multiplo comune utilizzato per il multiplo di entrata è EV/EBITDA.

- Un multiplo di entrata è comunemente paragonato a un multiplo di uscita.

Capire i multipli

un multiplo, noto anche come moltiplicatore, è una tecnica di valutazione che calcola il valore di un'azienda rispetto a una metrica finanziaria. I multipli vengono utilizzati per confrontare le aziende che operano in ambienti simili per determinare se un'azienda ha un prezzo ragionevole, rispetto ai coetanei. Esistono numerosi tipi di multipli che possono essere utilizzati, incluso EV/EBITDAEV/EBITDAEV/EBITDA viene utilizzato nella valutazione per confrontare il valore di attività simili valutando il loro Enterprise Value (EV) in multiplo dell'EBITDA rispetto a una media. In questa guida, scomporremo il multiplo EV/EBTIDA nelle sue varie componenti, e ti spieghiamo come calcolarlo passo dopo passo, EV/Vendite, Rapporto EV/EBITEV/EBIT Il rapporto tra valore aziendale e guadagni prima di interessi e tasse (EV/EBIT) è una metrica utilizzata per determinare se un titolo ha un prezzo troppo alto o troppo basso, EV/UFCF, e P/EPprice Earnings RatioIl Price Earnings Ratio (rapporto P/E è il rapporto tra il prezzo delle azioni di una società e gli utili per azione. Fornisce un migliore senso del valore di una società. multipli.

Per esempio, se due società operanti nello stesso settore con attività commerciali simili commerciano a multipli P/E di 10x e 4x rispettivamente, ignorando altri fattori, la società con un multiplo P/E 4x è considerata sottovalutata dagli investitori.

Comprensione delle voci multiple

Le società di private equity utilizzano i multipli per comprendere il prezzo che stanno pagando per un'azienda rispetto a una metrica finanziaria. Per esempio, quando una società di private equity sta cercando di acquistare una società, vorrebbero confrontare il prezzo di acquisto della società rispetto a una metrica finanziaria - Questo è chiamato "multiplo di entrata".

Il multiplo più comunemente usato per un multiplo di entrata è EV/EBITDA. EV è il valore aziendale e in genere rappresenta il valore totale di un'azienda. L'EBITDA è il guadagno di un'azienda prima degli interessi, le tasse, ammortamento, e ammortamento:il reddito operativo della società.

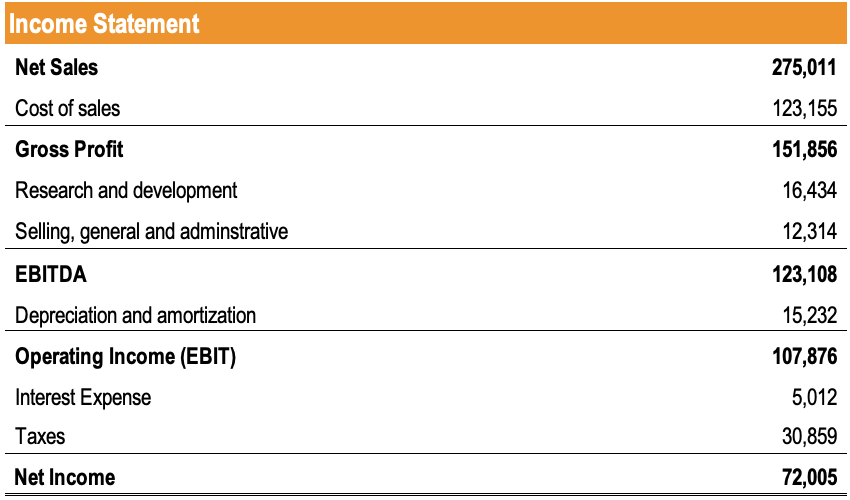

Esempio

Una società di private equity sta cercando di generare un IRR del 25% in un leveraged buyoutLeveraged Buyout (LBO)Un leveraged buyout (LBO) è una transazione in cui un'azienda viene acquisita utilizzando il debito come principale fonte di considerazione. di una società. L'impresa deve pagare $ 500, 000 per acquistare l'azienda. Il conto economico della società è il seguente:

Utilizzando il multiplo EV/EBITDA, qual è il multiplo implicito di questa società?

Il multiplo implicito di questa azienda è $500, 000/$ 123, 108 = 4.06x .

Correlare il multiplo di entrata e il multiplo di uscita

Un multiplo di entrata è comunemente usato per confrontare un multiplo di uscita. Comprendere che un multiplo di ingresso è il prezzo pagato per un'azienda rispetto a una metrica finanziaria, un multiplo di uscita è semplicemente il prezzo di vendita di un'azienda rispetto a una metrica finanziaria.

Espansione multipla

Per le società di private equity, è desiderabile ottenere un multiplo di entrata basso e un multiplo di uscita alto. Essenzialmente, ciò significa che l'impresa sta acquistando l'azienda a un prezzo basso rispetto a una metrica finanziaria e vendendo l'azienda a un prezzo più elevato rispetto a una metrica finanziaria.

Per esempio, se un'impresa acquista un'azienda con un EBITDA di $ 10 milioni ad un prezzo di acquisto di $ 100 milioni, e vende la società cinque anni dopo a un prezzo di vendita di $ 200 milioni quando l'azienda ha un EBITDA di $ 15 milioni, il multiplo di ingresso è 10x (100M/10M), e il multiplo di uscita è 13,3x (200M/15).

Multiplo stabile

Quando il multiplo di entrata è uguale al multiplo di uscita, significa che l'impresa sta acquistando e vendendo l'azienda allo stesso valore relativo. Nei modelli di leveraged buyout, si assume un multiplo stabile.

Per esempio, se un'azienda acquista un'azienda a un prezzo di acquisto di $ 100 milioni con un EBITDA di $ 10 milioni e vende l'azienda cinque anni dopo a un prezzo di vendita di $ 200 milioni con un EBITDA di $ 20 milioni, il multiplo di ingresso è 10x (100M/10M), e il multiplo di uscita è 10x (200M/20).

Compressione multipla

Quando il multiplo di entrata è maggiore del multiplo di uscita, significa che l'impresa sta acquistando l'azienda a un prezzo più alto rispetto a una metrica finanziaria e sta vendendo l'azienda a un prezzo inferiore rispetto a una metrica finanziaria. Questo è indesiderabile e compromette l'IRR dell'investimento.

Per esempio, se un'azienda acquista un'azienda a un prezzo di acquisto di $ 100 milioni con un EBITDA di $ 10 milioni e vende l'azienda cinque anni dopo a un prezzo di vendita di $ 100 milioni con un EBITDA di $ 20 milioni, il multiplo di ingresso è 10x (100M/10M), e il multiplo di uscita è 5x (100M/20).

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Enterprise Value vs Equity ValueEnterprise Value vs Equity ValueEnterprise value vs Equity Value. Questa guida spiega la differenza tra il valore dell'impresa (valore dell'impresa) e il valore del patrimonio netto di un'impresa. Guarda un esempio di come calcolarli e scarica il calcolatore. Valore dell'impresa =valore del capitale + debito - contanti. Impara il significato e come ciascuno viene utilizzato nella valutazione

- Tasso di rendimento interno (IRR)Tasso di rendimento interno (IRR)Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progetto. In altre parole, è il tasso di rendimento annuo composto atteso che sarà guadagnato su un progetto o investimento.

- Rapporti di redditività Rapporti di redditività I rapporti di redditività sono metriche finanziarie utilizzate da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) rispetto alle entrate, patrimonio di bilancio, costi operativi, e patrimonio netto in un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto

- Tipi di multipli di valutazioneTipi di multipli di valutazioneEsistono molti tipi di multipli di valutazione utilizzati nell'analisi finanziaria. Possono essere classificati come multipli di equità e multipli di valore d'impresa.

-

Cos'è Ramp-Up?

In affari, ramp-up è un termine che descrive un aumento significativo della produzione di prodotti o servizi di unazienda. Essenzialmente, ramp-up implica portare lutilizzo della capacità dellaziendaU

-

Che cos'è la razionalizzazione?

La razionalizzazione si riferisce al miglioramento dellefficienza di un determinato processo allinterno di unorganizzazione. Può essere fatto con lautomazioneExcel vs Automation in Financial ModelingP

finanza

-

Cos'è Kaizen?

Cos'è Kaizen? Kaizen è una parola giapponese (改善) che significa miglioramento o migliorare. Quando applicato al mondo degli affari, kaizen si riferisce ad ogni azione, operazione, o regola impiegata per implementar...

-

Che cos'è l'esternalizzazione?

Che cos'è l'esternalizzazione? Loutsourcing è una decisione strategicaStrategia aziendaleLa strategia aziendale si concentra su come gestire le risorse, rischio e rendimento in unimpresa, invece di guardare ai vantaggi competitivi ...