Cosa sono le riserve in eccesso?

Le riserve in eccesso si riferiscono alla liquidità detenuta da una banca o da un altro istituto finanziario al di sopra del requisito di riserva stabilito da un'autorità. L'importo delle riserve eccedenti è pari alle riserve totali ridotte delle riserve obbligatorie. Detenere riserve in eccesso porta al costo opportunitàCosto opportunitàIl costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. Il di investire il denaro per rendimenti più elevati.

Riepilogo

- Le riserve in eccesso si riferiscono alla liquidità e ai depositi detenuti da un istituto finanziario (ad es. una banca commerciale) eccedente il requisito di riserva che un'autorità (ad es. la banca centrale) fissa.

- Le riserve in eccesso proteggono il sistema bancario fornendo riserve di liquidità aggiuntive.

- La Federal Reserve implementa l'Interesse sulle riserve in eccesso (IOER) per regolare la detenzione di riserve in eccesso da parte delle banche e influenzare l'offerta monetaria.

Capire le riserve in eccesso

Gli istituti finanziari sono tenuti a detenere un importo minimo di riserve per garantire una liquidità sufficiente quando i clienti desiderano prelevare contanti in circostanze normali. La banca centrale stabilisce l'obbligo di riserva per le banche commerciali come percentuale delle passività di deposito che una banca commerciale detiene. Le riserve di una banca sono costituite dalle sue disponibilità in contanti e dal saldo dei depositi presso la banca centrale.

Le banche sono tenute a soddisfare il requisito delle riserve detenendo un importo minimo di contanti e depositi. Però, le banche prudenti spesso detengono un importo aggiuntivo come margine di sicurezza per coprire eventi imprevisti, come una perdita improvvisa di un prestito di grandi dimensioni o un prelievo di contanti. Questo importo aggiuntivo di riserve è noto come riserve in eccesso.

Le riserve in eccesso forniscono ulteriore liquidità e sicurezza per il sistema bancario. Un istituto finanziario può ottenere un rating creditizio più elevato aumentando il livello di riserve in eccesso. Però, riserve in eccesso più elevate comportano anche maggiori costi opportunità poiché il denaro o il deposito detenuti non vengono investiti per generare rendimenti più elevati, soprattutto nel lungo periodo.

Interessi sulle riserve in eccesso (IOER)

Ci sono diversi tassi di interesse relativi alle riserve in eccesso. Prima del 2008, le banche negli Stati Uniti non sono state pagate con gli interessi per detenere riserve in eccesso. La crisi finanziaria globale del 2008 ha accelerato la decisione che la Federal Reserve Federal Reserve (La Fed) è la banca centrale degli Stati Uniti ed è l'autorità finanziaria dietro la più grande economia di libero mercato del mondo. è autorizzato a pagare un tasso di interesse alle banche sulla loro detenzione di riserve in eccesso. Questo è noto come Interessi sulle riserve in eccesso (IOER), che dà alle banche un incentivo ad aumentare la loro riserva di liquidità.

La banca centrale può anche utilizzare il tasso IOER come strumento di politica monetaria. Aumentando il tasso IOER, la banca centrale offre alle banche commerciali maggiori incentivi a detenere riserve in eccesso, che riduce l'offerta di moneta. Per condurre una politica monetaria espansiva, la banca centrale può abbassare il tasso IOER. Ciò porterà le banche commerciali a ridurre le loro riserve in eccesso.

Riserve in eccesso e tasso interbancario

Il tasso interbancario è un tasso di interesse sui prestiti a breve termine e sui prestiti tra banche. Il tasso del Federal Fund è fissato dal Federal Open Market Committee (FOMC) come tasso obiettivo per l'assunzione e la concessione in prestito di riserve in eccesso tra banche commerciali su base overnight. Se una banca commerciale vede la propria liquidità e depositi scendere al di sotto del requisito minimo alla fine della giornata, la banca può prendere in prestito da un altro che ha riserve in eccesso durante la notte per soddisfare il requisito di riserve.

La Federal Reserve può influenzare il tasso interbancario regolando l'offerta di moneta. L'aumento dell'offerta di moneta riduce la domanda di prestiti overnight tra banche, portando a un tasso più basso. Al contrario, contrarre l'offerta di moneta può portare a un tasso interbancario più elevato.

Il London Interbank Offered Rate (LIBOR) è un tasso di riferimento ampiamente accettato per i prestiti interbancari internazionali a breve termine tra le principali banche globali. L'Intercontinental Exchange (ICE) interroga le principali banche per i loro interessi sui prestiti ad altre banche. A differenza del tasso sui fondi federali, che copre solo il prestito in dollari USA, LIBOR include una base valutaria del dollaro USA e dello yen giapponese, Euro, Sterlina Inglese, e franco svizzero.

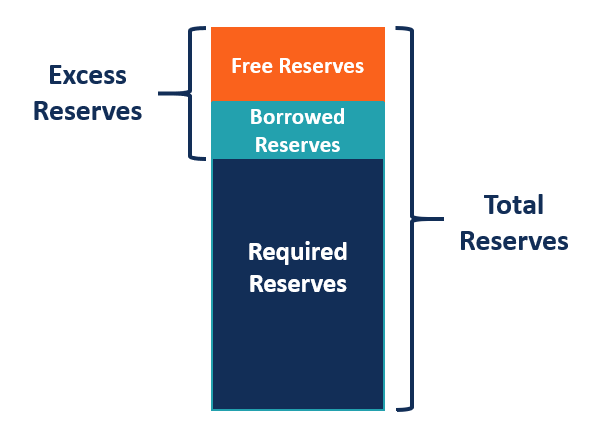

Riserve in eccesso vs. Riserve gratuite

Le riserve libere sono la parte delle riserve in eccesso, escludendo le riserve prese in prestito dalla banca centrale. Un livello più elevato di riserve in eccesso non significa necessariamente un livello più elevato di riserve libere. La riserva libera di una banca commerciale è l'importo che la banca può prestare. Se le banche commerciali hanno più riserve libere, maggiori quantità di crediti sono a disposizione di imprese e privati. Significa un minor costo del finanziamento e può portare all'inflazione.

I meccanismi delle riserve in eccesso e delle riserve libere come strumenti di politica monetariaPolitica monetariaLa politica monetaria è una politica economica che gestisce la dimensione e il tasso di crescita dell'offerta di moneta in un'economia. È uno strumento potente per essere simili. Durante le crisi economiche, la banca centrale può implementare un tasso IOER più basso e un tasso sui fondi federali per promuovere le banche commerciali ad abbassare le loro riserve libere e liberare più offerta di moneta nell'economia.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Crisi finanziaria globale del 2008 Crisi finanziaria globale del 2008-2009 La crisi finanziaria globale del 2008-2009 si riferisce alla massiccia crisi finanziaria che il mondo ha dovuto affrontare dal 2008 al 2009. La crisi finanziaria ha messo a dura prova individui e istituzioni in tutto il mondo, con milioni di americani profondamente colpiti. Le istituzioni finanziarie hanno iniziato ad affondare, molti furono assorbiti da entità più grandi, e il governo degli Stati Uniti è stato costretto a offrire salvataggi

- Tasso sui fondi federaliTasso sui fondi federali Negli Stati Uniti, il tasso sui fondi federali è il tasso di interesse che gli istituti di deposito (come banche e cooperative di credito) applicano ad altri istituti di deposito.

- Rapporto di riserva Rapporto di riservaIl coefficiente di riserva, noto anche come coefficiente di riserva bancaria, obbligo di riserva bancaria, o coefficiente di riserva in contanti - è la percentuale di depositi che un istituto finanziario deve tenere in riserva come contanti. La banca centrale è l'istituzione che determina l'importo richiesto del coefficiente di riserva.

- Riserve in valuta esteraRiserve in valuta esteraLe riserve in valuta estera si riferiscono alle attività estere detenute dalla banca centrale di un paese. Le attività estere comprendono le attività che non sono denominate nella valuta nazionale del paese. Per esempio, I titoli di stato statunitensi detenuti dalla Banca del Giappone sono attività estere per il Giappone.

-

Cosa sono le attività non monetarie?

Le attività non monetarie sono attività il cui valore varia frequentemente in risposta a cambiamenti nelle condizioni economiche e di mercato. Le attività figurano in bilancio tra le attività immateri

-

Cosa sono i "rendimenti in eccesso"?

Il termine rendimenti in eccesso viene utilizzato per indicare il rendimento di un fondo rispetto a un benchmark. Rendimento in eccesso, che è anche conosciuto come alfa, può fornire unindicazione se

finanza

-

Cosa sono i dividendi?

Cosa sono i dividendi? Ci sono vantaggi e svantaggi relativi allinvestimento in azioni con dividendi rispetto a azioni senza dividendi. I dividendi sono pagamenti periodici effettuati dalle società ai proprietari delle prop...

-

Cosa sono i beni monetari?

Cosa sono i beni monetari? Le attività monetarie sono attività che hanno un valore fisso in termini di unità monetarie (ad es. dollari, euro, yen). Sono indicati come un valore fisso in termini di dollari anche quando fattori m...