Che cos'è un'entità di flusso?

Un'entità di flusso - nota anche come "entità di passaggio" o "entità fiscalmente trasparente" - è un'entità commerciale legale in cui i suoi profitti fluiscono direttamente agli investitori/proprietari, e solo gli investitori oi proprietari sono tassati sul reddito. La struttura aiuta ad evitare la doppia imposizione, ovvero quando un reddito proveniente dalla stessa fonte è tassato sia a livello aziendale che personale.

Tipi di entità a flusso continuo

Un'entità a flusso continuo può essere classificata in tre tipi:

1. Ditta individuale

Una ditta individualeDitta individualeUna ditta individuale (nota anche come imprenditoria individuale, commerciante unico, o proprietà) è un tipo di entità non incorporata che è di proprietà solo, noto anche come ditta individuale, è un'impresa posseduta e gestita da un singolo individuo. Non c'è distinzione legale tra il proprietario e la società, entrambi operano come la stessa entità legale.

In tal caso, il reddito dell'ente è uguale al reddito dell'unico proprietario dell'ente. Tale reddito è riportato dall'individuo nella dichiarazione dei redditi personale (Allegato C). Anche l'Internal Revenue Services (IRS) considera questo come un'entità ignorata poiché le entrate sono trattate allo stesso modo del reddito personale del proprietario.

2. Società a responsabilità limitata (LLC)

Una società a responsabilità limitata (LLC) Una società a responsabilità limitata (LLC) Una società a responsabilità limitata (LLC) è una struttura aziendale per società private negli Stati Uniti, uno che combina aspetti di partnership e società è una struttura aziendale che combina la tassazione continua con la responsabilità limitata, per cui i proprietari o i partner non sono personalmente responsabili per gli obblighi di debito della società.

Le entità hanno la possibilità di scegliere la struttura fiscale che si applica a loro - un'entità ignorata, una società, e così via. Diverse LLC scelgono di essere tassate come partnership, dove i profitti/perdite sono ripartiti tra i proprietari/azionisti LLC secondo l'accordo formale di proprietà e tassati individualmente.

3. S Corporazioni

Le S Corporation sono forme strettamente detenute di LLC, per cui la proprietà è limitata a determinati individui, si fida, e proprietà, e meno di 100 azionisti.

S CorporationsS Corporation (S Subchapter)An S Corporation (S Corp) è una società a responsabilità limitata (Limited Liability Company (LLC), collaborazione, o C Corporation) che è trattato come un soggetto obbligato a presentare le imposte sulle società, ma i profitti si riflettono nell'Allegato E delle loro imposte sul reddito personale. Una nuova legge stabilisce che dal 2018-2025, una S Corporation consente agli azionisti di richiedere una detrazione del 20% dall'imposta sulla loro quota di profitto.

Vantaggi di un'entità a flusso continuo

Ci sono due ragioni principali per cui i proprietari scelgono un'entità a flusso continuo:

1. Vantaggi fiscali

Il reddito dell'entità passa solo attraverso un unico livello di imposta anziché due:imposta sulle società e imposta sugli azionisti. Consente ai proprietari/azionisti di ricevere maggiori ritorni netti sul loro investimento.

2. Minor rischio finanziario

Gli individui generalmente non possono utilizzare il reddito guadagnato attraverso una fonte per compensare le perdite di un'altra. Però, gli azionisti di un'entità a flusso continuo possono dedurre le perdite aziendali dai loro redditi personali provenienti da altre fonti.

Svantaggi di un'entità a flusso continuo

Sebbene un'entità a flusso continuo offra numerosi vantaggi agli azionisti e ai proprietari, alcuni inconvenienti devono anche essere valutati prima che venga scelta una struttura fiscale a flusso continuo per la propria entità.

1. Potenziale carico fiscale sul reddito

Nello specifico, per le ditte individuali, c'è sempre il dilemma nel reinvestire gli utili dell'ente a causa dell'onere che grava sulle imposte sul reddito delle persone fisiche - anche se i proprietari non conservano gli utili o non pagano dividendi a se stessi, sono tassati per questo a causa del flusso diretto.

2. Processo complicato per le detrazioni di beneficenza

Anche, dedurre le donazioni di beneficenza è un processo complicato in un'entità a flusso continuo. Se un azionista prevede di destinare donazioni monetarie significative a enti di beneficenza, farebbero meglio ad adottare la struttura fiscale delle società C.

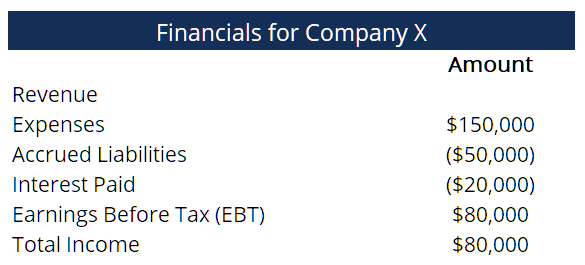

Esempio pratico

La società X è di proprietà di due uomini d'affari a Los Angeles. I dati finanziari di base di X sono i seguenti:

Poiché si tratta di un'entità a flusso continuo, i proprietari devono dichiarare i loro guadagni come reddito al momento della presentazione delle imposte sul reddito delle persone fisiche. Trattandosi di una partnership, il reddito di ciascun proprietario sarà la metà di $ 80, 000 - entrambi riporteranno un reddito di $ 40, 000 ciascuno.

Supponendo che non ricevano più fonti di reddito e che non siano sposati, secondo il calcolatore dell'imposta sul reddito degli Stati Uniti, sarebbero tassati $6, 202. Significa, in tutto, l'entità ha pagato circa $ 12, 404 (doppio di $6, 202) in tasse, che arriva fino a un'aliquota fiscale del 15,5%.

Se non fosse un'entità a flusso continuo, l'aliquota dell'imposta sul reddito delle società applicata al reddito totale dell'entità sarebbe del 21%, come prescritto dalle leggi e dai regolamenti degli Stati Uniti nel 2020. Inoltre, non tiene conto delle tasse aggiuntive che verrebbero pagate quando i singoli proprietari registrano le loro imposte sul reddito personale, perdendo così più soldi rispetto all'aliquota fiscale del 15,5%, rendendo l'adozione di una struttura fiscale a flusso continuo una scelta vantaggiosa.

Letture correlate

CFI offre la pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un Analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Struttura aziendaleStruttura aziendaleLa struttura aziendale si riferisce alla struttura giuridica di un'organizzazione riconosciuta in una determinata giurisdizione. La struttura legale di un'organizzazione è un fattore determinante

- Società nazionale Società nazionale Una società nazionale si riferisce a una società costituita e che conduce affari nel proprio paese. Le società nazionali sono

- PartnershipPartnershipUna partnership è un tipo di attività in cui due o più persone stabiliscono e gestiscono un'attività insieme. Esistono tre tipi principali di partnership:GP, LP, LLP

- Programma CSprogramma CIl modulo fiscale Programma C viene utilizzato per segnalare profitti o perdite da un'azienda. Si tratta di una forma che i ditte individuali (unititolari di imprese)

-

Che cos'è il reddito rispetto al reddito?

Questa guida fornisce una panoramica delle principali differenze tra entrate e entrate. Ricavi Ricavi delle vendite I ricavi delle vendite sono i proventi ricevuti da unazienda dalle vendite di beni o

-

Che cos'è un'entità?

Unentità è unorganizzazione creata da uno o più individui per svolgere le funzioni di unimpresa, e che mantiene unesistenza giuridica separata ai fini fiscali Contabilità per le imposte sul reddito Le

finanza

-

Cos'è il profitto?

Cos'è il profitto? Il profitto è il valore che rimane dopo che le spese di una società sono state pagate. Può essere trovato su un conto economico. Se il valore che rimane dopo che le spese sono state detratte dai ricav...

-

Che cosa sono le entrate?

Che cosa sono le entrate? Il ricavo è il valore di tutte le vendite di beni e servizi riconosciute da una società in un periodo. Entrate (noto anche come vendite o reddito) costituisce linizio del conto economico di una societ...