Che cos'è una spesa iniziale?

Un esborso iniziale si riferisce agli investimenti iniziali necessari per avviare un determinato progetto. Ad esempio, se si apre una nuova fabbrica, un'azienda avrebbe bisogno di acquistare nuovi terreni e macchinari per portare avanti il progetto.

Generalmente, il management di un'azienda baserà la propria decisione di perseguire determinati progetti in base a parametri di redditività Rapporti di redditività I rapporti di redditività sono parametri finanziari utilizzati da analisti e investitori per misurare e valutare la capacità di un'azienda di generare reddito (profitto) rispetto ai ricavi, patrimonio di bilancio, costi operativi, e patrimonio netto in un determinato periodo di tempo. Mostrano quanto bene un'azienda utilizza le sue risorse per produrre profitto o valore strategico. Ciò nonostante, dovrebbero anche tenere conto dell'esborso iniziale di capitale necessario per perseguire il progetto selezionato, nonché a quali fonti di capitale intendono attingere. L'esborso iniziale viene utilizzato nel calcolo del NPVNet Present Value (NPV) Il valore attuale netto (NPV) è il valore di tutti i flussi di cassa futuri (positivi e negativi) durante l'intera vita di un investimento attualizzato.

Come viene calcolata la spesa iniziale?

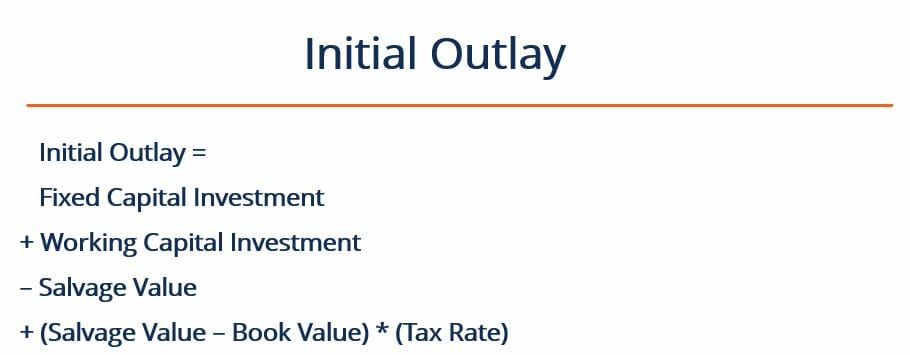

L'esborso iniziale per i progetti può essere calcolato con la seguente formula:

In cui si:

- Investimenti in capitale fisso – si riferisce all'investimento effettuato per l'acquisto di nuove attrezzature necessarie al progetto. Questo costo comprende anche i costi di installazione e spedizione relativi all'acquisto dell'attrezzatura. Questo è spesso considerato un investimento a lungo termine.

- Working CapitalNet Working CapitalNet Working CapitalNet Working Capital (NWC) è la differenza tra le attività correnti di una società (al netto della liquidità) e le passività correnti (al netto del debito) nel suo bilancio. Investimento – si riferisce all'investimento effettuato all'inizio del progetto per coprire le spese operative iniziali del progetto (ad esempio, inventario delle materie prime). Questa parte della spesa iniziale è spesso considerata un investimento a breve termine.

- Valore di recupero – si riferisce ai proventi monetari incassati dalla vendita di vecchie attrezzature o beni. Tali proventi vengono realizzati solo se una società decide effettivamente di vendere i vecchi asset. Per esempio, se il progetto fosse una revisione di un impianto di produzione, questo potrebbe comportare la vendita di vecchie apparecchiature. Però, se il progetto è incentrato sull'espansione in un nuovissimo impianto di produzione, potrebbero non esserci apparecchiature più vecchie da vendere. Così, il termine si applica solo nei casi in cui la società sta vendendo le immobilizzazioni più vecchie in relazione all'inizio del nuovo progetto. Il valore di recupero è spesso abbastanza vicino al valore di mercato prevalente per il particolare bene.

- Valore contabile – si riferisce al valore netto contabile dei vecchi cespiti. Il valore contabile si riferisce a quanto vale un determinato bene sui registri contabili della società (cioè, quanto è stato ammortizzato). È diverso dal valore di recupero, in quanto non rappresenta un flusso di cassa in entrata o in uscita. Viene utilizzato solo per calcolare eventuali guadagni o perdite derivanti dalla vendita di vecchi beni.

- Aliquota fiscale – si riferisce all'aliquota fiscale effettiva nella giurisdizione in cui la società dichiara i propri guadagni.

- (Valore di recupero – Valore contabile) x (Aliquota fiscale) – si riferisce a eventuali utili o perdite realizzati sulla vendita di apparecchiature obsolete. Ad esempio, se un vecchio macchinario viene venduto per un valore superiore al suo valore contabile, la società realizzerà una plusvalenza e su tale plusvalenza sarà addebitata delle imposte. Al contrario, se il macchinario viene venduto a un prezzo inferiore al suo valore contabile, la società subirà una perdita ma anche un beneficio fiscale.

Esempio di spesa iniziale

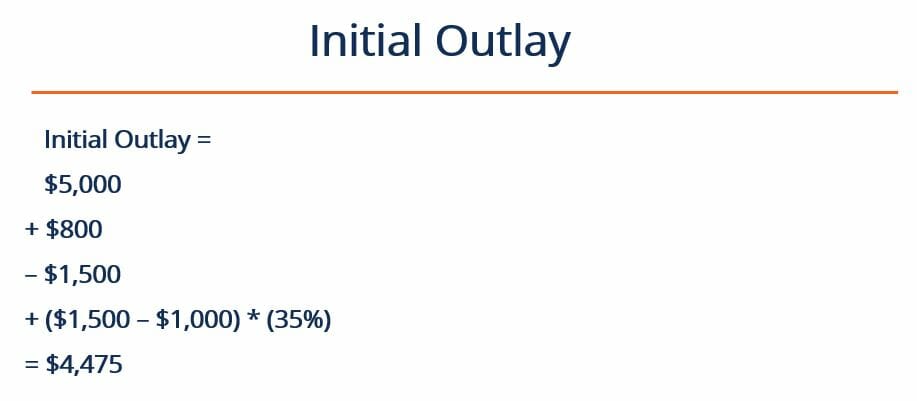

Jane's Kitchen vende biscotti appena sfornati in una strada trafficata. Jane attualmente usa un solo forno, che non può tenere il passo con la domanda del negozio. Jane sta valutando l'acquisto di un nuovo, forno migliore che produrrà abbastanza biscotti per soddisfare la domanda. Decide anche di vendere il suo vecchio forno poiché non sarà più necessario.

Il forno esistente vale attualmente $ 1, 000. Jane negozia un accordo con un panificio più piccolo per vendere loro il suo vecchio forno al prezzo di mercato di $ 1, 500. Il nuovo forno costerà a Jane $5, 000. In previsione di un aumento della produzione, Jane decide di fare scorta di ingredienti e compra 800 dollari di farina. L'aliquota fiscale della sua attività è del 35%. Qual è la sua spesa iniziale?

Risposta

Il primo passo è identificare i seguenti numeri:

Investimento di capitale fisso =$ 5, 000

Investimento di capitale circolante =$ 800

Valore di recupero =$ 1, 500

Valore contabile =$ 1, 000

Aliquota fiscale =35%

Quindi, possiamo inserire i numeri nella nostra formula:

Così, la spesa iniziale è $ 4, 475 . Date tutte le informazioni, Jane può continuare a calcolare il VAN del progetto e altre metriche. Quindi può prendere una decisione informata sull'opportunità o meno di andare avanti con questo progetto.

Altre risorse

Grazie per aver letto la spiegazione di CFI sul calcolo della spesa iniziale. CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Tasso di rendimento interno (IRR)Tasso di rendimento interno (IRR)Il tasso di rendimento interno (IRR) è il tasso di sconto che azzera il valore attuale netto (VAN) di un progetto. In altre parole, è il tasso di rendimento annuo composto atteso che sarà guadagnato su un progetto o investimento.

- Periodo di ammortamentoPeriodo di ammortamentoIl periodo di ammortamento mostra quanto tempo impiega un'azienda a recuperare un investimento.

- Rendita annuale equivalente (EAA)Rendita annuale equivalente (EAA)Rendita annuale equivalente (o EAA) è un metodo di valutazione di progetti con durate di vita diverse. È una metrica utilizzata per determinare l'efficienza finanziaria dei progetti.

- Modello modello DCFModello modello DCFQuesto modello modello DCF fornisce una base per costruire il proprio modello di flusso di cassa scontato con diverse ipotesi

-

Cos'è l'ingegneria del valore?

Lingegneria del valore si riferisce al metodo sistematico per migliorare il valore di un prodotto che un progetto produce. Viene utilizzato per analizzare un servizio, sistema, o prodotto per determin

-

Che cos'è una proposta di valore?

Una proposta di valore è una promessa di valore dichiarata da unazienda che riassume come verrà consegnato il beneficio del prodotto o servizio dellazienda, esperto, e acquisito. Essenzialmente, una p

finanza

-

Che cos'è l'ex post?

Che cos'è l'ex post? Ex-post è una parola latina che significa dopo levento, ” ed è lopposto della parola latina “ex-anteEx-AnteEx-ante è una parola latina che significa “prima dellevento”. Il termine è comunemente usato ...

-

Cos'è il valore nominale?

Cos'è il valore nominale? Il valore nominale è il valore nominale o nominale di unobbligazione, quota di azioni, o cedola come indicato su unobbligazione o un certificato azionario. Il certificato è emesso dal prestatore e con...