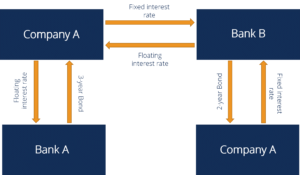

Che cos'è uno swap sui tassi di interesse?

Un interest rate swap è un tipo di contratto derivato attraverso il quale due controparti concordano di scambiare un flusso di pagamenti di interessi futuri con un altro, sulla base di un determinato importo di capitale. Nella maggior parte dei casi, Gli swap su tassi di interesse includono lo scambio di un tasso di interesse fisso con un tasso variabile Tasso di interesse variabile Un tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso..

Simile ad altri tipi di swap, gli swap su tassi d'interesse non sono negoziati nelle borse pubbliche. Mercato azionarioIl mercato azionario si riferisce ai mercati pubblici esistenti per l'emissione, acquisto e vendita di azioni negoziate in borsa o over-the-counter. Azioni, noto anche come azioni, rappresentano la proprietà frazionata in una società – solo meccanismi di negoziazione over-the-counter I meccanismi di negoziazione si riferiscono ai diversi metodi con cui le attività vengono scambiate. I due principali tipi di meccanismi di trading sono i meccanismi di trading basati sulle quotazioni e sugli ordini (OTC).

Tasso di interesse fisso vs. tasso di interesse variabile

Gli swap sui tassi di interesse di solito comportano lo scambio di un flusso di pagamenti futuri basati su un tasso di interesse fisso con un diverso insieme di pagamenti futuri basati su un tasso di interesse variabile. Così, comprendere i concetti di prestiti a tasso fisso e prestiti a tasso variabile è fondamentale per comprendere gli swap sui tassi di interesse.

Un tasso di interesse fisso è un tasso di interesse su un debito o altro titolo che rimane invariato per tutta la durata del contratto, o fino alla scadenza del titolo. In contrasto, i tassi di interesse variabili fluttuano nel tempo, con le variazioni del tasso di interesse solitamente basate su un indice di riferimento sottostante. Le obbligazioni a tasso variabile sono spesso utilizzate negli swap sui tassi di interesse, con il tasso di interesse dell'obbligazione basato sul London Interbank Offered Rate (LIBOR). Brevemente, il tasso LIBOR è un tasso di interesse medio che le principali banche partecipanti al mercato interbancario londinese si addebitano reciprocamente per finanziamenti a breve termine.

Il tasso LIBOR è un benchmark comunemente utilizzato per determinare altri tassi di interesse applicati dai prestatori per vari tipi di finanziamento.

Come funziona uno swap sui tassi di interesse?

Fondamentalmente, Gli swap sui tassi di interesse si verificano quando due parti, una delle quali riceve pagamenti di interessi a tasso fisso e l'altra a tasso variabile, concordano reciprocamente sul fatto che preferirebbero l'accordo di prestito dell'altra parte rispetto al proprio. La parte pagata in base a un tasso variabile decide che preferirebbe avere un tasso fisso garantito, mentre la parte che riceve pagamenti a tasso fisso ritiene che i tassi di interesse possano aumentare, e per approfittare di tale situazione se si verifica - per guadagnare interessi più elevati - preferirebbero avere un tasso variabile, uno che aumenterà se e quando ci sarà una tendenza generale al rialzo dei tassi di interesse.

In uno swap sui tassi di interesse, le uniche cose che vengono effettivamente scambiate sono i pagamenti degli interessi. Uno swap sui tassi di interesse, come già notato, è un contratto derivato. Le parti non assumono la proprietà del debito dell'altra parte. Anziché, fanno semplicemente un contratto per pagarsi l'un l'altro differenza nei pagamenti del prestito come specificato nel contratto. Non scambiano attività di debito, né pagare l'intero importo degli interessi dovuti in ciascuna data di pagamento degli interessi – solo la differenza dovuta a seguito del contratto di swap.

Un buon contratto di swap sui tassi di interesse stabilisce chiaramente i termini dell'accordo, compresi i rispettivi tassi di interesse che ciascuna parte deve essere pagata dall'altra parte, e il calendario dei pagamenti (ad es. mensile, trimestrale, o annualmente). Inoltre, il contratto indica sia la data di inizio che la data di scadenza del contratto di swap, e che entrambe le parti sono vincolate dai termini dell'accordo fino alla data di scadenza.

Nota che mentre entrambe le parti di uno swap sui tassi di interesse ottengono ciò che vogliono, una parte ottiene la protezione dal rischio di un tasso fisso, mentre l'altro ottiene l'esposizione al potenziale profitto da un tasso variabile - in definitiva, una parte riceverà una ricompensa finanziaria mentre l'altra subirà una perdita finanziaria. Se i tassi di interesse aumentano durante la durata del contratto di swap, quindi la parte che riceve il tasso variabile trarrà profitto e la parte che riceve il tasso fisso subirà una perdita. Al contrario, se i tassi di interesse scendono, quindi la parte che riceve il pagamento del rendimento a tasso fisso garantito ne beneficerà, mentre la parte che riceve pagamenti basati su un tasso variabile vedrà diminuire l'importo degli interessi che riceve.

Esempio:un contratto di swap sui tassi di interesse in azione

Vediamo esattamente come potrebbe essere un contratto di swap sui tassi di interesse e come funziona in azione.

In questo esempio, le società A e B stipulano un contratto di swap su tassi di interesse con un valore nominale di $ 100, 000. La società A ritiene che è probabile che i tassi di interesse aumenteranno nei prossimi due anni e mira a ottenere un'esposizione a potenziali profitti da un rendimento del tasso di interesse variabile che aumenterebbe se i tassi di interesse lo facessero, infatti, salita. La società B sta attualmente ricevendo un rendimento a tasso di interesse variabile, ma è più pessimista sulle prospettive dei tassi di interesse, ritenendo molto probabile che cadranno nei prossimi due anni, che ridurrebbe il loro rendimento del tasso di interesse. La società B è motivata dal desiderio di garantire la protezione dai rischi contro possibili tassi in calo, sotto forma di ottenere un rendimento a tasso fisso bloccato per il periodo.

Le due società stipulano un contratto di swap su tassi di interesse di due anni con il valore nominale specificato di $ 100, 000. La società A offre alla società B un tasso fisso del 5% in cambio della ricezione di un tasso variabile del tasso LIBOR più 1%. L'attuale tasso LIBOR all'inizio del contratto di swap sui tassi di interesse è del 4%. Perciò, per iniziare, le due società sono sullo stesso piano, con entrambi che ricevono il 5%:la società A ha il tasso fisso del 5%, e la società B ottiene il tasso LIBOR del 4% più 1% =5%.

Supponiamo ora che i tassi di interesse aumentino, con il tasso LIBOR che è aumentato al 5,25% entro la fine del primo anno del contratto di swap sui tassi di interesse. Supponiamo inoltre che l'accordo di swap stabilisca che i pagamenti degli interessi verranno effettuati annualmente (quindi è tempo per ciascuna impresa di ricevere il pagamento degli interessi), e che il tasso variabile per la Società B sarà calcolato utilizzando il tasso LIBOR prevalente al momento della scadenza del pagamento degli interessi.

La società A deve alla società B il rendimento a tasso fisso di $ 5, 000 (5% di $ 100, 000). Però, poiché i tassi di interesse sono aumentati, come indicato dal tasso LIBOR di riferimento che è aumentato al 5,25%, La società B deve alla società A $ 6, 250 (5,25% più 1% =6,25% di $ 100, 000). Per evitare problemi e spese di entrambe le parti che pagano l'intero importo dovuto l'una all'altra, i termini del contratto di swap stabiliscono che solo la differenza netta nei pagamenti deve essere pagata alla parte appropriata. In questo caso, La società A riceverà $ 1, 250 dalla società B. La società A ha tratto profitto dall'accettazione del rischio aggiuntivo inerente all'accettazione di un rendimento a tasso di interesse variabile.

La società B ha subito una perdita di $ 1, 250, ma ha comunque ottenuto ciò che voleva:protezione contro un possibile calo dei tassi di interesse. Vediamo come sarebbero andate le cose se il mercato dei tassi di interesse si fosse mosso nella direzione opposta. E se alla fine del primo anno del loro accordo, il tasso LIBOR era sceso al 3,75%? Con il suo rendimento a tasso fisso, La società B dovrebbe ancora $ 5, 000 dalla società A. Tuttavia, La società B dovrebbe solo alla società A $ 4, 750 (3,75% più 1% =4,75%; 4,75% di $ 100, 000 =$ 4,750). Questo sarebbe risolto dalla società A che paga $ 250 alla società B ($ 5, 000 meno $4, 750 =$250). In questo scenario, La società A ha subito una piccola perdita e la società B ne ha tratto vantaggio.

Rischi degli swap sui tassi di interesse

Gli swap sui tassi di interesse sono un tipo efficace di derivato che può essere vantaggioso per entrambe le parti coinvolte nel loro utilizzo, in un numero di modi diversi. Però, anche gli accordi di swap comportano dei rischi.

Un rischio notevole è quello del rischio di controparte. Poiché le parti coinvolte sono in genere grandi aziende o istituti finanziari, il rischio di controparte è generalmente relativamente basso. Ma se dovesse accadere che una delle due parti sia inadempiente e non sia in grado di adempiere ai propri obblighi ai sensi dell'accordo di swap sui tassi di interesse, allora sarebbe difficile per l'altra parte raccogliere. Avrebbe un contratto esecutivo, ma seguire il processo legale potrebbe essere una strada lunga e tortuosa.

Il solo fatto di affrontare la natura imprevedibile dei tassi di interesse variabili aggiunge anche un certo rischio intrinseco per entrambe le parti dell'accordo.

Letture correlate

Per saperne di più e far progredire la tua carriera, vedere le seguenti risorse CFI gratuite:

- Interessi passiviInteressi pagabiliInteressi passivi è un conto passivo indicato nel bilancio di una società che rappresenta l'importo degli interessi passivi maturati

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Debt ScheduleDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

- Rapporto debito/capitale Rapporto debito/capitaleIl rapporto debito/capitale è un rapporto di leva finanziaria che calcola il valore del debito totale e delle passività finanziarie rispetto al patrimonio totale dell'azionista.

-

Cosa sono i contratti swap?

I contratti di swap sono derivati finanziari che consentono a due agenti di transazione di scambiare i flussi di entrate I flussi di entrate sono le varie fonti da cui unazienda guadagna denaro dall

-

Che cos'è l'APR?

Probabilmente hai visto il termine APR quando hai finanziato un acquisto. Che si tratti di un elemento importante come un mutuo o un prestito auto o qualcosa di piccolo come generi alimentari o vestit

finanza

- Che cos'è un buon tasso di interesse del prestito?

- Che cos'è un tasso di interesse relativo?

- Come valutare uno swap sui tassi di interesse

- Cos'è un'obbligazione?

- Che cos'è un tasso di interesse variabile?

- Che cos'è un tasso di interesse?

- Che cos'è il rischio di tasso di interesse?

- Che cos'è lo spread del tasso di interesse netto?

- Qual è il tasso di interesse della politica?

- Che cos'è un limite di tasso di interesse?

-

Che cos'è un collare per tassi di interesse?

Che cos'è un collare per tassi di interesse? Un interest rate collar è unopzione specializzata che può essere utilizzata per proteggersi dalle variazioni del tasso di interesse. Fornisce una barriera per i trader che li utilizzano fornendo un te...

-

Che cos'è la sensibilità ai tassi di interesse?

Che cos'è la sensibilità ai tassi di interesse? La sensibilità ai tassi di interesse è lanalisi delle fluttuazioni dei prezzi dei titoli a reddito fisso alle variazioni del tasso di interesse di mercato. Maggiore è la sensibilità al tasso di intere...