Cosa sono i contratti swap?

I contratti di swap sono derivati finanziari che consentono a due agenti di transazione di "scambiare" i flussi di entrate I flussi di entrate sono le varie fonti da cui un'azienda guadagna denaro dalla vendita di beni o dalla fornitura di servizi. Le tipologie derivanti da alcune attività sottostanti detenute da ciascuna parte. Per esempio, si consideri il caso di un'azienda americana che ha preso in prestito denaro da una banca con sede negli Stati Uniti (in USD) ma vuole fare affari nel Regno Unito. Le entrate e i costi dell'azienda sono in valute diverse. Ha bisogno di pagare gli interessi in USD mentre genera entrate in GBP. Però, è esposta al rischio derivante dalla fluttuazione del tasso di cambio USD/GBP.

La società può utilizzare uno swap di valuta USD/GBP per proteggersi dal rischio. Per completare la transazione, l'azienda ha bisogno di trovare qualcuno che sia disposto a prendere l'altro lato dello scambio. Per esempio, può cercare un'azienda nel Regno Unito che vende i suoi prodotti negli Stati Uniti. Dovrebbe essere chiaro dalla struttura degli swap di valuta che le due parti devono avere opinioni opposte sul movimento di mercato del tasso di cambio USD/GBP.

Riepilogo:

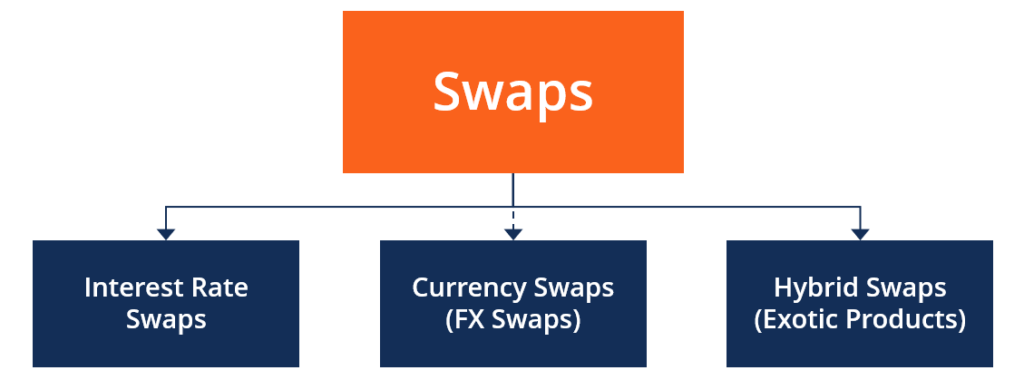

- I contratti di swap sono derivati finanziari che consentono a due agenti di transazione di "scambiare" i flussi di entrate derivanti da alcune attività sottostanti detenute da ciascuna parte.

- Gli swap sui tassi di interesse consentono ai loro titolari di scambiare flussi finanziari associati a due strumenti di debito separati.

- Gli swap di valuta consentono ai loro titolari di scambiare flussi finanziari associati a due valute diverse.

- Gli swap ibridi consentono ai loro titolari di scambiare flussi finanziari associati a diversi strumenti di debito denominati anche in valute diverse.

Tipi di contratti di swap

1. Swap sui tassi di interesse

Gli swap sui tassi di interesse consentono ai loro titolari di scambiare flussi finanziari associati a due strumenti di debito separati. Gli swap sui tassi di interesse sono più comunemente utilizzati dalle aziende che generano ricavi legati a un tasso di interesse variabileTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso. strumento di debito e sostenere costi legati a uno strumento di debito a tasso fisso o generare ricavi legati a uno strumento di debito a tasso fisso e sostenere costi legati a uno strumento di debito a tasso variabile.

Prendi in considerazione un fornitore di mutui privato che fornisca finanziamenti agli acquirenti di casa per la prima volta. Il fornitore di mutui privati concede mutui a tasso variabile con un premio dello 0,25% rispetto al tasso di interesse esistente, cioè., se la banca centrale fissa un tasso di interesse del 2%, poi il mutui privato può concedere un prestito al 2,25%. Chiaramente, le entrate del fornitore di mutui privati sono legate al tasso di interesse fissato dalla banca centrale Federal Reserve (The Fed) La Federal Reserve è la banca centrale degli Stati Uniti ed è l'autorità finanziaria dietro la più grande economia di libero mercato del mondo..

Al fine di avviare le operazioni e fornire prestiti, il fornitore di mutui privati prende in prestito $ 2 miliardi da una grande banca di investimento a un tasso di interesse fisso del 2,1% per 15 anni. Il fornitore di mutui deve pagare alla banca d'investimento 42 milioni di dollari all'anno per i prossimi 15 anni e anche effettuare un pagamento forfettario di 2 miliardi di dollari alla fine del periodo di prestito. Così, i costi del fornitore del mutuo sono fissi. Però, i suoi ricavi dipendono dal pagamento degli interessiInterest PayableInterest Payable è un conto passivo indicato nel bilancio di una società che rappresenta l'importo degli interessi passivi maturati che riceve dai suoi clienti, quale, a sua volta, è legato al tasso di interesse fissato dalla banca centrale.

Così, i ricavi del fornitore del mutuo sono variabili. Se la banca centrale abbassa il tasso di interesse al di sotto dell'1,85%, allora il fornitore del mutuo non sarebbe in grado di far fronte ai suoi obblighi di prestito. Può utilizzare gli swap sui tassi di interesse per scambiare i suoi pagamenti a tasso fisso con pagamenti a tasso variabile.

Supponiamo che il fornitore del mutuo acquisti un tasso di interesse swap con un premio dello 0,23%. Implica che la parte dall'altra parte della transazione abbia accettato di pagare alla banca d'affari 42 milioni di dollari l'anno per i prossimi 15 anni, mentre il fornitore di mutui ha accettato di pagare al venditore di swap il tasso bancario +0,23% su $ 2 miliardi per i prossimi 15 anni. La transazione può avvenire solo se il fornitore di mutui e il venditore di swap hanno opinioni opposte sul fatto che la banca centrale alzerà o abbasserà il tasso di interesse nei prossimi 15 anni.

2. Swap di valuta (FX Swap)

Gli swap di valuta consentono ai loro titolari di scambiare flussi finanziari associati a due valute diverse. Considera l'esempio sopra descritto:un'azienda americana che ha preso in prestito denaro da una banca con sede negli Stati Uniti (in USD) ma vuole fare affari nel Regno Unito. I ricavi e i costi dell'attività sono in valute diverse.

L'azienda deve effettuare pagamenti di interessi in USD, mentre genera ricavi in GBP. Però, è esposta al rischio derivante dalla fluttuazione del tasso di cambio USD/GBP. L'azienda può utilizzare uno swap di valuta USD/GBP per proteggersi da tale rischio. Se l'azienda vende beni per un valore di £ 50 milioni nel Regno Unito e il tasso di cambio scende da £ 1 =$ 1,23 a £ 1 =$ 1,22, quindi le entrate dell'azienda scendono da $ 61,50 milioni a $ 61 milioni.

Al fine di proteggersi da tale rischio (il dollaro USA si deprezza rispetto al GBP), l'azienda può utilizzare uno swap USD/GBP. Il venditore dello swap si impegna a dare all'azienda $ 61,5 milioni per £ 50 milioni indipendentemente dal tasso di cambio effettivo. La transazione può avvenire solo se l'azienda e il venditore di swap hanno opinioni opposte sull'apprezzamento o il deprezzamento del tasso di cambio USD/GBP.

3. Swap ibridi (prodotti esotici)

Gli swap ibridi consentono ai loro titolari di scambiare flussi finanziari associati a diversi strumenti di debito denominati anche in valute diverse. Per esempio, un fornitore di mutui a tasso variabile americano che opera nel Regno Unito può scambiare un prestito a tasso fisso denominato in USD con un prestito a tasso variabile denominato in GBP. Altri esempi di ibridi includono lo scambio di un prestito a tasso di interesse variabile denominato in USD con un prestito a tasso di interesse variabile denominato in JPY.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Credit Default SwapCredit Default SwapUn credit default swap (CDS) è un tipo di derivato di credito che fornisce all'acquirente una protezione contro l'insolvenza e altri rischi. L'acquirente di un CDS effettua pagamenti periodici al venditore fino alla data di scadenza del credito. Nell'accordo, il venditore si impegna che, se l'emittente del debito è inadempiente, il venditore pagherà all'acquirente tutti i premi e gli interessi

- Accordo di copertura Accordo di copertura L'accordo di copertura si riferisce a un investimento il cui scopo è ridurre il livello dei rischi futuri in caso di un movimento avverso del prezzo di un'attività. La copertura fornisce una sorta di copertura assicurativa per proteggersi dalle perdite di un investimento.

- International Swaps and Derivatives Association (ISDA)International Swaps and Derivatives Association (ISDA)L'International Swaps and Derivatives Association (ISDA) è un collettivo commerciale composto da più di 800 partecipanti provenienti da quasi 60 paesi

- USD/CAD Currency CrossUSD/CAD Currency CrossLa coppia di valute USD/CAD rappresenta il tasso quotato per lo scambio da USA a CAD, o, quanti dollari canadesi si riceve per dollaro USA. Per esempio, un tasso USD/CAD di 1,25 significa che 1 dollaro USA è equivalente a 1,25 dollari canadesi. Il tasso di cambio USD/CAD è influenzato da forze economiche e politiche su entrambi

-

Che cos'è la sensibilità ai tassi di interesse?

La sensibilità ai tassi di interesse è lanalisi delle fluttuazioni dei prezzi dei titoli a reddito fisso alle variazioni del tasso di interesse di mercato. Maggiore è la sensibilità al tasso di intere

-

Cosa sono gli strumenti di trading?

Gli strumenti di trading sono tutti i diversi tipi di attività e contratti che possono essere scambiati. Gli strumenti di trading sono classificati in varie categorie, alcuni più popolari di altri. Si

Articoli in Evidenza

- Che cos'è un tasso di interesse relativo?

- Cos'è un'obbligazione?

- Che cos'è un tasso di interesse variabile?

- Che cos'è un tasso di interesse?

- Che cos'è il rischio di tasso di interesse?

- Che cos'è uno swap sui tassi di interesse?

- Che cos'è l'interesse semplice?

- Qual è il tasso di swap?

- Che cos'è lo swap spread?

- Che cos'è un limite di tasso di interesse?

-

Cosa sono i future sui tassi di interesse?

Cosa sono i future sui tassi di interesse? I future su tassi di interesse sono contratti future basati su strumenti finanziari fruttiferi. Questo contratto futureContratto futureUn contratto futures è un accordo per acquistare o vendere unatti...

-

Cosa sono le opzioni sui tassi di interesse?

Cosa sono le opzioni sui tassi di interesse? Le opzioni sui tassi di interesse sono un tipo di derivato che si basa sul valore dei tassi di interesse. Sono generalmente legati a prodotti di tasso di interesse come i buoni del Tesoro. Le opzioni ...