Cos'è il teorema di M&M?

Il teorema di M&M, o il teorema di Modigliani-Miller, è uno dei teoremi più importanti della finanza aziendale. Il teorema è stato sviluppato dagli economisti Franco Modigliani e Merton Miller nel 1958. L'idea principale della teoria M&M è che la struttura del capitaleStruttura del capitaleLa struttura del capitale si riferisce all'importo del debito e/o del capitale impiegato da un'impresa per finanziare le sue operazioni e finanziare le sue attività . La struttura del capitale di un'impresa di un'impresa non influisce sul suo valore complessivo.

La prima versione della teoria M&M era piena di limiti in quanto sviluppata nell'ipotesi di mercati perfettamente efficienti, in cui le società non pagano le tasse, mentre non ci sono costi di fallimento o informazioni asimmetricheInformazioni asimmetriche L'informazione asimmetrica è, proprio come suggerisce il termine, disuguale, sproporzionato, o informazioni asimmetriche. È tipicamente usato in riferimento a qualche tipo di accordo commerciale o accordo finanziario in cui una parte possiede più, o più dettagliato, informazioni rispetto alle altre.. Successivamente, Miller e Modigliani hanno sviluppato la seconda versione della loro teoria includendo tasse, spese di fallimento, e informazioni asimmetriche.

Il teorema di M&M in mercati perfettamente efficienti

Questa è la prima versione del Teorema M&M con l'ipotesi di mercati perfettamente efficienti. Il presupposto implica che le aziende che operano nel mondo dei mercati perfettamente efficienti non paghino tasse, la negoziazione di titoli viene eseguita senza costi di transazione, fallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di rimborsare i propri debiti insoluti è possibile ma non ci sono costi di fallimento, e le informazioni sono perfettamente simmetriche.

Proposizione 1 (M&M I):

In cui si:

- V tu =Valore dell'impresa unlevered (finanziamento solo tramite capitale)

- V l =Valore dell'impresa indebitata (finanziamento attraverso un mix di debito e capitale proprio)

La prima proposta afferma essenzialmente che la struttura del capitale della società non influisce sul suo valore. Poiché il valore di una società è calcolato come il valore attuale dei flussi di cassa futuri, la struttura del capitale non può influire su di esso. Anche, in mercati perfettamente efficienti, le aziende non pagano tasse. Perciò, la società con una struttura di capitale 100% leveraged non ottiene alcun beneficio dal pagamento degli interessi fiscalmente deducibili.

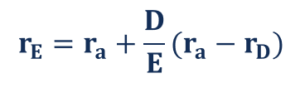

Proposizione 2 (M&M I):

In cui si:

- R E =Costo del leveraged equity

- R un =Costo del capitale unlevered

- R D =Costo del debito

- D/E =rapporto debito/capitale netto

La seconda proposizione del teorema di M&M afferma che il costo del capitale dell'azienda, il costo del capitale, il costo del capitale, è il tasso di rendimento che un azionista richiede per investire in un'impresa. Il tasso di rendimento richiesto si basa sul livello di rischio associato all'investimento è direttamente proporzionale al livello di leva finanziaria dell'azienda. Un aumento del livello di leva finanziaria induce una maggiore probabilità di insolvenza per un'azienda. Perciò, gli investitori tendono a richiedere un costo del capitale (rendimento) più elevato per compensare il rischio aggiuntivo.

Teorema di M&M nel mondo reale

Al contrario, la seconda versione del teorema M&M è stata sviluppata per adattarsi meglio alle condizioni del mondo reale. Le ipotesi della versione più recente implicano che le società paghino le tasse; ci sono transazioni, fallimento, e costi di agenzia; e le informazioni non sono simmetriche.

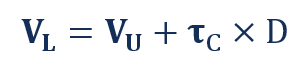

Proposizione 1 (M&M II):

In cui si:

- T C =Aliquota fiscale

- D =Debito

La prima proposizione afferma che gli scudi fiscali che derivano dal pagamento degli interessi deducibili dalle tasse rendono il valore di una società leveraged superiore al valore di una società unlevered. La logica principale alla base del teorema è che i pagamenti di interessi deducibili dalle tasse influenzano positivamente i flussi di cassa di un'azienda. Poiché il valore di una società è determinato come il valore attuale dei flussi di cassa futuri, il valore di una società a leva aumenta.

Proposizione 2 (M&M II):

La seconda proposizione per la condizione del mondo reale afferma che il costo dell'equità ha una relazione direttamente proporzionale con il livello di leva finanziaria.

Ciò nonostante, la presenza di scudi fiscali incide sul rapporto rendendo il costo del capitale meno sensibile al livello di leva finanziaria. Sebbene il debito aggiuntivo aumenti ancora la possibilità di insolvenza di una società, gli investitori sono meno inclini a reagire negativamente alla società che fa leva aggiuntiva, in quanto crea gli scudi fiscali che ne aumentano il valore.

Altre risorse

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Panoramica della finanza aziendalePanoramica della finanza aziendaleLa finanza aziendale si occupa della struttura del capitale di una società, compreso il suo finanziamento e le azioni che la direzione intraprende per aumentare il valore di

- Legge di Little Legge di LittleLa legge di Little è un teorema che determina il numero medio di elementi nei sistemi di code, basato sul tempo medio di attesa di un articolo all'interno di un sistema e

- Costo del capitale unlevered Costo del capitale unlevered Il costo del capitale unlevered è il costo teorico di un'azienda che si finanzia per l'attuazione di un progetto di capitale, assumendo alcun debito. Formula, esempi. Il costo del capitale unlevered è il tasso di rendimento implicito che un'azienda si aspetta di guadagnare sui propri beni, senza effetto debito. WACC assume l'attuale capitale

- Metodi di valutazioneMetodi di valutazione Quando si valuta un'azienda come un'impresa in funzione, vengono utilizzati tre metodi di valutazione principali:analisi DCF, società comparabili, e transazioni precedenti

-

Che cos'è il ciclo di segnalazione?

Il ciclo di rendicontazione prevede lesecuzione, gestire, in aggiornamento, e rendicontazione dei conti di una società. Il ciclo di solito viene eseguito in concomitanza con i cicli di pianificazione

-

Cos'è il modello McKinsey 7S?

Il modello McKinsey 7S si riferisce a uno strumento che analizza il design organizzativo di unazienda. Lobiettivo del modello è descrivere come lefficacia può essere raggiunta in unorganizzazione attr

finanza

- Che cos'è l'analisi 5C?

- Qual è il rapporto acido-test?

- Qual è l'indice di rotazione delle attività?

- Qual è il rapporto debito/patrimonio?

- Qual è il rapporto di intervallo difensivo?

- Qual è il grado di leva finanziaria?

- Qual è il grado di leva operativa?

- Qual è il grado di leva totale?

- Cos'è il moltiplicatore di guadagno?

- Qual è il rapporto di invidia?

-

Cos'è il mercato azionario?

Cos'è il mercato azionario? Il mercato azionario si riferisce ai mercati pubblici che esistono per lemissione, acquisto, e la vendita di azioni negoziate in borsa o over-the-counter. AzioniAzioniCosè unazione? Un individuo che p...

-

Qual è il principio di corrispondenza?

Qual è il principio di corrispondenza? Il principio di corrispondenza è un concetto contabile che impone alle aziende di riportare le spese Ratei passivi I ratei passivi sono spese che vengono riconosciute anche se non è stato pagato denar...