Che cos'è una correlazione negativa?

Una correlazione negativa è una relazione tra due variabili che si muovono in direzioni opposte. In altre parole, quando la variabile A aumenta, la variabile B diminuisce. Una correlazione negativa è anche nota come correlazione inversa.

Due variabili possono avere intensità variabili di correlazione negativa. La variabile A potrebbe essere fortemente correlata negativamente con B e potrebbe avere un coefficiente di correlazione di -0,9. Ciò significa che per ogni variazione positiva nell'unità della variabile B, la variabile A subisce una diminuzione di 0,9. Come altro esempio, queste variabili potrebbero anche avere una debole correlazione negativa. Un coefficiente di -0,2 significa che per ogni variazione di unità nella variabile B, la variabile A subisce una diminuzione, ma solo leggermente, di 0.2.

Negativo, Positivo, ed esempi di bassa correlazione

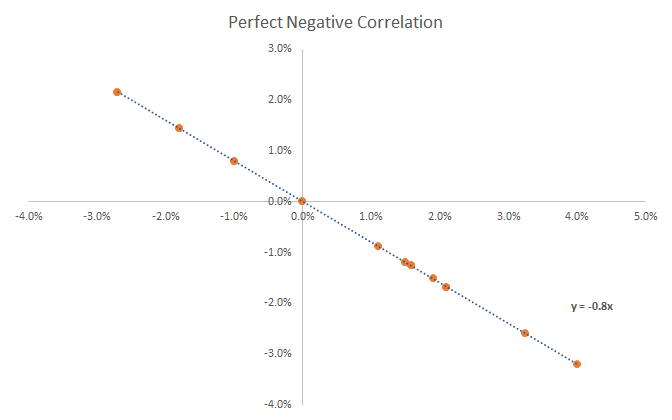

Iniziamo con un grafico di un perfetto correlazione negativa . Come puoi vedere nel grafico sottostante, l'equazione della retta è y =-0.8x. Ciò significa che se lo Stock Y è in rialzo dell'1,0%, il titolo X sarà in calo dello 0,8%. Questa relazione è perfettamente inversa, poiché si muovono sempre in direzioni opposte. Scopri di più su questo nel corso di matematica finanziaria online di CFI.

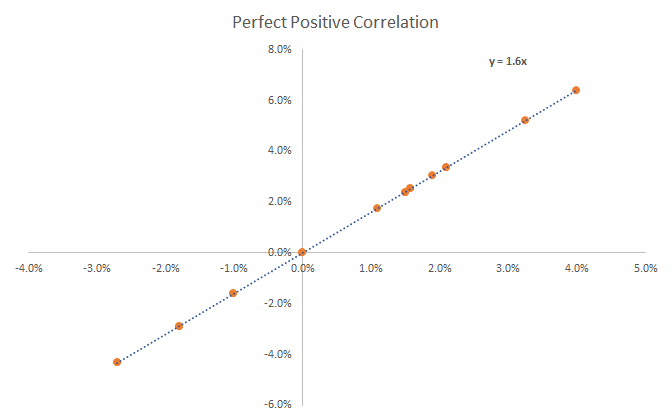

Ora diamo un'occhiata a un grafico con un perfetto correlazione positiva . Nel grafico sottostante è possibile che se Stock Y è in rialzo dell'1,0%, Il titolo X è in rialzo dell'1,6%. Scopri le correlazioni nel corso di matematica finanziaria online di CFI.

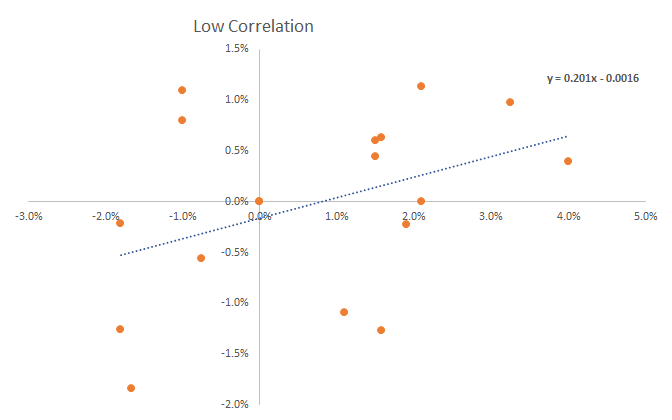

Finalmente, vediamo un altro esempio, questa volta di due basso correlato risorse. Come potete vedere, i punti sono molto dispersi e nessuno di essi giace sulla linea di miglior adattamento. Per questi due titoli, non c'è quasi nessuna correlazione tra il rendimento dell'Azione Y e il rendimento dell'Azione X. I due titoli si muovono in modo completamente indipendente l'uno dall'altro.

La correlazione è trattata in modo più dettagliato nella matematica di CFI per i professionisti della finanza

Vantaggi delle attività negativamente correlate nei portafogli

Il concetto di correlazione negativa è importante per gli investitori o gli analisti che stanno valutando di aggiungere nuovi investimenti al proprio portafoglio. Quando l'incertezza del mercato è elevata, una considerazione comune è riequilibrare i portafogli sostituendo alcuni titoli che hanno una correlazione positiva con quelli che hanno una correlazione negativa.

I movimenti di portafoglio si sono compensati, riducendo il rischio e anche il rendimento. Dopo che l'incertezza del mercato è diminuita, gli investitori possono iniziare a chiudere posizioni di compensazione. Un esempio di titoli correlati negativamente sarebbe un'opzione stock e put sul titolo, che acquista valore al diminuire del prezzo del titolo.

Coefficiente negativo

Una coppia di strumenti avrà sempre un coefficiente compreso tra -1 e 1. Un coefficiente inferiore a zero indica una correlazione negativa. Quando due strumenti hanno una correlazione di -1, questi strumenti hanno una relazione perfettamente inversa. Se lo strumento A sale di $1, lo strumento B scenderà di $1.

In un altro esempio, se la correlazione tra cambio EUR/USD e cambio USD/CHF ha un coefficiente di -0,85, per ogni 100 punti l'EUR/USD sale, l'USD/CHF scenderà di 85.

Scopri di più sui coefficienti nel corso di matematica finanziaria di CFI.

Esempi di asset di correlazione negativa

Ecco alcuni esempi comuni di una relazione negativamente correlata tra le risorse:

- Prezzi del petrolio e azioni delle compagnie aeree

- I prezzi dell'oro e i mercati azionari (il più delle volte, ma non sempre)

- Qualsiasi tipo di guadagno assicurativo

Risorse addizionali

Grazie per aver letto la guida di CFI agli asset inversamente correlati negli investimenti e nella finanza. Per continuare a saperne di più, CFI raccomanda vivamente:

- Rischio e rendimentoRischio e rendimentoNegli investimenti, rischio e rendimento sono altamente correlati. L'aumento dei potenziali ritorni sugli investimenti di solito va di pari passo con un aumento del rischio. I diversi tipi di rischio includono il rischio specifico del progetto, rischio specifico del settore, rischio competitivo, rischio internazionale, e rischio di mercato.

- Credit default swapCredit Default SwapUn credit default swap (CDS) è un tipo di derivato di credito che fornisce all'acquirente una protezione contro l'insolvenza e altri rischi. L'acquirente di un CDS effettua pagamenti periodici al venditore fino alla data di scadenza del credito. Nell'accordo, il venditore si impegna che, se l'emittente del debito è inadempiente, il venditore pagherà all'acquirente tutti i premi e gli interessi

- Ipotesi dei mercati efficienti Ipotesi dei mercati efficienti L'ipotesi dei mercati efficienti è una teoria di investimento derivata principalmente da concetti attribuiti al lavoro di ricerca di Eugene Fama.

- Guida alla modellazione finanziariaGuida gratuita alla modellazione finanziariaQuesta guida alla modellazione finanziaria copre i suggerimenti di Excel e le migliori pratiche su ipotesi, autisti, previsione, collegando le tre affermazioni, analisi DCF, Di più

-

Cos'è l'avviamento negativo?

Limporto dellavviamento negativo (NGW), noto anche come importo acquisto affare, è la differenza tra il prezzo di acquisto pagato per unattività e il suo effettivo valore equo di mercato. Lav

-

Che cos'è l'imposta negativa sul reddito?

Limposta negativa sul reddito è un sistema in cui il governo fornisce contanti ai residenti fiscali idonei che guadagnano al di sotto di una certa soglia. Possiamo considerare limposta sul reddito neg

finanza

- Cosa sono i tassi di interesse negativi?

- Che cos'è una correlazione?

- Cos'è un CD Jumbo?

- Che cos'è l'equità negativa?

- Che cos'è il gap negativo?

- Cos'è la crescita negativa?

- Cosa sono i tassi di interesse negativi?

- Che cos'è il trading di correlazione?

- Cosa sono i tassi di interesse negativi?

- Che cos'è un impegno negativo?

-

Che cos'è l'assicurazione negativa?

Che cos'è l'assicurazione negativa? Lassicurazione negativa è un termine contabile utilizzato dai revisori per informare le parti esterne che un particolare gruppo di fatti o dati finanziari è ritenuto accurato poiché non sono state sco...

-

Che cos'è la conferma negativa?

Che cos'è la conferma negativa? La conferma negativa è una pratica comune del settore per i revisori dei conti di raccogliere elementi probativi in una revisione Le prove in una revisione sono informazioni raccolte e richieste nel...