Che cos'è l'equità negativa?

Il concetto di patrimonio netto nasce quando il valore di un bene (finanziato con il debito) scende al di sotto dell'importo del prestito/mutuo che è dovuto alla banca in cambio del bene. valore. Gli esempi includono proprietà, pianta, e attrezzature. I beni materiali sono. Si verifica normalmente quando il valore del bene si deprezza rapidamente nel corso del periodo di utilizzo, con conseguente patrimonio netto negativo per il mutuatario.

Riepilogo

- Il patrimonio netto si verifica quando il valore di un bene preso in prestito scende al di sotto dell'importo del prestito/ipoteca preso al posto del bene.

- Il patrimonio netto negativo è un concetto simile, per cui la società subisce perdite superiori al valore combinato dei pagamenti effettuati agli azionisti e degli utili accumulati degli esercizi precedenti.

- Per i beni, il patrimonio netto negativo può apparire a causa di una riduzione del valore delle attività o per le società se viene pagato un dividendo elevato, o vi sono perdite accumulate significative.

Che cos'è l'equità positiva?

Per comprendere meglio il patrimonio netto negativo, è importante prima capire cos'è l'equità positiva. Un tipico bene finanziato da un prestito è indicato come patrimonio netto positivo per il proprietario.

Per esempio, una persona mette una parte del denaro come acconto e acquista una casa. Poiché la persona non ha pagato l'intero importo della casa, ma possiede ancora la proprietà, conta come patrimonio netto positivo.

Il patrimonio netto può crescere quando il valore del bene preso in prestito aumenta o l'importo del prestito dovuto alla banca in sostituzione del bene diminuisce.

Equità negativa – Implicazioni

L'equità negativa può prevalere in diverse circostanze. Sotto, identifichiamo tre scenari e ne descriviamo le implicazioni per le parti interessate:

1. Equità negativa per un'attività

L'equità negativa per le attività è comune nel settore immobiliare e automobilistico. Una casa o un'auto viene normalmente finanziata attraverso una sorta di debito (come un prestito bancario o un mutuo). Il prezzo di una casa può diminuire a causa delle fluttuazioni dei prezzi degli immobili, e il prezzo di un'auto può diminuire a causa del rapido utilizzo (ammortamentoMetodi di ammortamentoI tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e somma delle cifre degli anni.). Quando il valore del bene scende al di sotto dell'importo del prestito/mutuo, risulta in un patrimonio netto negativo.

Un altro concetto correlato è l'ammortamento negativo. Succede quando il valore del bene rimane costante, ma l'importo del saldo del prestito aumenta. Può essere dovuto al fatto che il mutuatario non effettua rimborsi sufficienti al creditore.

2. Patrimonio netto negativo

Per le società quotate, a volte, un saldo negativo può apparire per la voce di patrimonio netto dello stato patrimoniale. Succede quando le passività della società superano le sue attività, e in termini più finanziari, le perdite subite dalla società superiori al valore combinato dei pagamenti effettuati agli azionisti e degli utili accumulati degli esercizi precedenti.

Un tipico esempio di patrimonio netto negativo è quando vengono effettuati pagamenti di dividendi significativi agli investitori, che erodono gli utili non distribuitiUtili non distribuitiLa formula degli utili non distribuiti rappresenta tutto l'utile netto accumulato al netto di tutti i dividendi pagati agli azionisti. Gli utili non distribuiti fanno parte e fanno entrare il patrimonio netto della società in zona negativa. Di solito è un segno di difficoltà finanziarie per l'azienda.

3. Valore netto negativo

Il patrimonio netto viene utilizzato nel contesto degli individui. Si dice che una persona che ha un patrimonio netto negativo ha un patrimonio netto negativo, il che significa essenzialmente che le passività della persona superano i beni che possiede.

Un esempio comune di persone che hanno un patrimonio netto negativo sono gli studenti con una linea di credito per l'istruzione. Sebbene i prestiti agli studenti consentano alle persone di acquisire un'istruzione, quale, a sua volta, li rende finanziariamente più stabili, non può essere considerato un bene fisico. Perciò, mentre il prestito studentesco viene rimborsato, il titolare del prestito ha un patrimonio netto negativo.

Esempio di equità negativa nel mondo reale

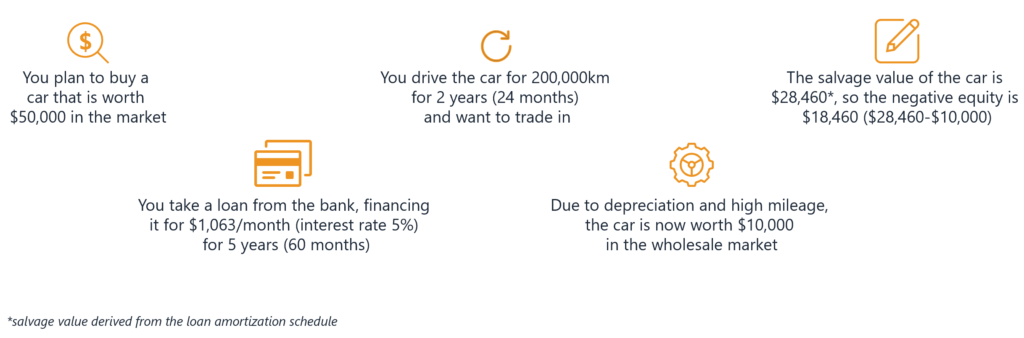

La Figura 2 illustra un esempio di come calcolare l'equità negativa nel mondo reale. Una persona compra un'auto che vale $50, 000 nel mercato, e lo finanzia con un prestito con un tasso di interesse del 5%, che deve essere pagato in cinque anni.

Utilizzando i dati forniti, possiamo costruire un prestito ammortamentoAmmortamentoL'ammortamento si riferisce al processo di estinguere un debito attraverso programmato, rate predeterminate che includono un piano di capitale e interessi simile a quello in Figura 3 (alcune righe sono nascoste per semplicità). Il pagamento mensile risulta essere di $ 1, 063 (che comprende il rimborso del capitale e gli interessi addebitati).

Supponiamo che la persona guidi l'auto per 200, 000 chilometri in due anni e in seguito vuole permutare il veicolo. Poiché l'auto è stata utilizzata eccessivamente, il deprezzamento e l'elevato chilometraggio hanno portato l'auto a essere valutata a $ 10, 000 nel mercato.

Tornando al nostro piano di ammortamento del prestito (Figura 3), l'importo residuo del prestito è di $ 28, 460 alla fine del biennio. Possiamo vedere che c'è una grande differenza di $ 18, 460 tra il valore del prestito e il valore del bene. L'importo è patrimonio netto negativo.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Finanza personaleFinanza personaleLa finanza personale è il processo di pianificazione e gestione delle attività finanziarie personali come la generazione di reddito, spesa, Salvataggio, investire, e protezione. Il processo di gestione delle proprie finanze personali può essere riassunto in un budget o in un piano finanziario.

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Prospetto degli utili non distribuitiDichiarazione degli utili non distribuitiIl prospetto degli utili non distribuiti fornisce una panoramica delle variazioni degli utili non distribuiti di una società durante uno specifico ciclo contabile. È strutturato come un'equazione, tale che si apre con gli utili portati a nuovo all'inizio del periodo di riferimento, apporta aggiustamenti per elementi come reddito netto e dividendi

- Valore netto tangibile Valore netto tangibile Il patrimonio netto tangibile è una stima del patrimonio netto di un'entità che esclude tutte le attività immateriali come brevetti, marchi, e proprietà intellettuale,

-

Che cos'è l'assicurazione negativa?

Lassicurazione negativa è un termine contabile utilizzato dai revisori per informare le parti esterne che un particolare gruppo di fatti o dati finanziari è ritenuto accurato poiché non sono state sco

-

Che cos'è l'equità domestica?

Se stai pensando di prendere in prestito contro la tua casa, è importante capire cosè lequità domestica e quanta equità hai. Lequità domestica è il valore di mercato della tua casa meno limporto che

finanza

- Che cos'è un backstop?

- Cos'è il costo del capitale?

- Che cos'è l'equità?

- Cos'è il crowdfunding azionario?

- Che cos'è il moltiplicatore di capitale?

- Che cos'è il rapporto di equità?

- Che cos'è un contratto di scambio di azioni?

- Che cos'è l'equità orizzontale?

- Cos'è il Junior Equity?

- Che cos'è il finanziamento mezzanino?

-

Che cos'è l'ingranaggio negativo?

Che cos'è l'ingranaggio negativo? Lindebitamento negativo si verifica quando un investimento effettuato utilizzando fondi presi in prestito produce flussi di cassa inferiori agli interessi e ad altre spese Spese Una spesa è un tipo di...

-

Che cos'è un rendiconto patrimoniale?

Che cos'è un rendiconto patrimoniale? Un rendiconto patrimoniale - indicato anche come rendiconto del patrimonio netto o prospetto delle variazioni del patrimonio netto - è un rendiconto finanziario che una società è tenuta a redigere ins...