Cosa sono le commissioni di elaborazione dei pagamenti?

Le commissioni di elaborazione dei pagamenti sono i costi che i titolari delle attività devono sostenere durante l'elaborazione dei pagamenti dei clienti. L'importo delle commissioni di pagamento addebitate a un commerciante dipende da vari fattori come il livello di rischio della transazione, tipo di carta (premio, attività commerciale, aziendale, eccetera.), e il modello di prezzo preferito da specifici processori di pagamento.

Generalmente, solo una piccola percentuale di persone porta con sé contanti per pagare beni e serviziProdotti e serviziUn prodotto è un elemento tangibile che viene messo sul mercato per l'acquisizione, Attenzione, o consumo mentre un servizio è un bene immateriale, da cui nasce. Un gran numero di acquirenti preferisce pagare con carte di credito per la comodità di portare con sé denaro di plastica piuttosto che denaro reale. Alle aziende che accettano carte di credito e pagamenti online viene addebitata una piccola commissione per transazione, che è indicato come la tassa di elaborazione del pagamento.

Riepilogo rapido

- Le commissioni di elaborazione dei pagamenti si riferiscono alle commissioni addebitate ai commercianti per l'elaborazione dei pagamenti con carta di credito e dei pagamenti online da parte dei clienti.

- L'importo delle commissioni di elaborazione dei pagamenti dipende dal modello di prezzo preferito dal processore di pagamento, nonché il livello di rischio della transazione.

- Le transazioni ad alto rischio come le transazioni di e-commerce e le transazioni telefoniche comportano commissioni di elaborazione più elevate rispetto alle transazioni a basso rischio come lo scorrimento fisico su un terminale di pagamento.

Fattori che influiscono sulle commissioni di elaborazione dei pagamenti

L'importo delle commissioni che i commercianti pagano per accettare pagamenti con carta di credito dipende da vari fattori. I fattori includono:

1. Tasso di cambio

Un tasso di cambio si riferisce all'importo che l'emittente della carta di credito (come Discover, Visa, e Mastercard) addebitano alla banca ricevente ogni volta che un cliente paga con una carta di creditoCarta di creditoLa carta di credito è una carta semplice ma non ordinaria che consente al proprietario di effettuare acquisti senza prelevare alcun importo in contanti. Anziché, utilizzando un credito. Lo scopo della commissione interbancaria è aiutare la banca emittente a coprire i costi di gestione e il rischio di approvare la vendita, nonché eventuali transazioni fraudolente che potrebbero verificarsi.

Le commissioni interbancarie sono stabilite da ciascuna rete, e variano a seconda dell'emittente. Il tasso di cambio è influenzato anche dal tipo di carta, il livello di rischio dell'attività del commerciante, così come il modo in cui il commerciante accetta il pagamento (swipe, in linea, o digitando in un terminale).

2. Commissione del fornitore del conto commerciante

Affinché un'azienda elabori pagamenti con carta di credito, deve collegare la rete della carta di credito a un conto commerciante. Un account commerciante consente a un'azienda di accettare pagamenti con carta di credito, e il fornitore del conto commerciante deposita i pagamenti sul conto bancario del commerciante a intervalli regolari.

Il fornitore del conto commerciante addebita una piccola commissione in aggiunta alla commissione interbancaria a seconda del volume delle transazioni e del tipo di attività. Oltre alla commissione per transazione, può anche addebitare un canone di manutenzione mensile e un canone aggiuntivo per le transazioni contestate dai clienti.

3. Come viene elaborata la carta

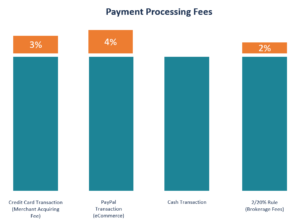

L'importo delle spese di elaborazione del pagamento dipenderà anche da come viene elaborata la carta. I clienti possono effettuare transazioni in negozio strisciando la loro carta, transazioni telefoniche, transazioni on line, eccetera., e tutti comportano diversi livelli di rischio.

I pagamenti effettuati passando una carta alla cassa sono meno rischiosi, e quindi, pagano commissioni inferiori. Le transazioni online e le transazioni telefoniche comportano un rischio maggiore poiché i truffatori possono utilizzare carte rubate o smarrite per effettuare acquisti, e quindi, attrarre commissioni di elaborazione.

Tipi di commissioni incluse nelle commissioni di elaborazione dei pagamenti

1. Tariffe fisse

Le commissioni forfettarie sono piani di pagamento in cui il processore di pagamento addebita la commissione per tutte le transazioni, indipendentemente dal tipo di carta, marca, o se si tratta di un acquisto in negozio o fisico. Le commissioni forfettarie vengono addebitate come percentuale dell'importo della transazione o come percentuale dell'acquisto più una commissione fissa aggiuntiva.

Le commissioni forfettarie sono preferite dalle nuove imprese che non gestiscono grandi volumi di transazioni che consentono loro di negoziare una commissione con il processore di pagamento. Anche, l'azienda è consapevole delle commissioni che dovrà sostenere ogni volta che elabora un pagamento.

2. Interscambio più prezzi

Con una strategia di interscambio più prezzi, il processore di pagamento addebita una commissione interbancaria più una commissione fissa o una percentuale per transazione. Per esempio, un processore può addebitare 0,5% + 15c per transazione al di sopra della commissione interbancaria. I piani Interchange plus sono più complicati da comprendere rispetto ai piani forfettari, e rende l'estratto conto più difficile da capire.

3. Tariffe a più livelli

In un modello di prezzo a livelli, il processore prende le diverse commissioni interbancarie e le raggruppa in tre categorie, a seconda del livello di rischio associato alla transazione. Le categorie includono tariffa qualificata, tasso medio qualificato, e tariffe non qualificate. I diversi livelli sono discussi di seguito:

- Tariffa qualificata :per una transazione da inserire nella fascia tariffaria qualificata, deve soddisfare tutti i requisiti del processore per l'elaborazione. Per esempio, le transazioni eseguite di persona presso un terminale fisico con una carta di credito standard rientrano in questa categoria, e comportano il rischio più basso e le tariffe più basse.

- Tasso medio qualificato :le transazioni che non soddisfano tutti i requisiti dei processori di pagamento vengono declassate ai livelli medio-qualificati o non qualificati. Le transazioni digitate come ordini telefonici e per corrispondenza in cui la carta di credito non è fisicamente disponibile sono esposte a un alto rischio di frodeFrodeFrode si riferisce a qualsiasi attività ingannevole intrapresa da un individuo con l'obiettivo di ottenere qualcosa con mezzi che violano la legge. Una parola chiave in, e quindi, le imprese pagano un tasso più elevato per coprire l'aumento del rischio.

- Tariffa non qualificata :le transazioni che non si qualificano per i livelli qualificato e medio-qualificato rientrano nella categoria tariffaria non qualificata. Alcune delle transazioni che rientrano in questa categoria includono transazioni di e-commerce, transazioni con carte premio, e transazioni con carta di firma. Il livello non qualificato addebita le commissioni più elevate.

Lo svantaggio dei piani a più livelli è che il processore di pagamento stesso determina il livello specifico in cui rientra ogni vendita, e, perciò, l'azienda non può essere sicura dei livelli specifici in cui ricade ogni transazione del cliente.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive CFI di seguito saranno utili:

- Click and MortarClick and MortarClick and Mortar è un modello di business omnicanale che integra operazioni online e offline. I clienti possono fare acquisti su Internet presso il rivenditore

- SpesaSpesaUna spesa rappresenta un pagamento con contanti o credito per l'acquisto di beni o servizi. Una spesa è registrata in un unico punto in

- Società di pagamento onlineSocietà di pagamento onlineLe società di pagamento online sono responsabili della gestione dei metodi di pagamento online o basati su Internet. Gli esempi includono PayPal, Alipay, e Google Pay.

- Costo del servizio Costo del servizio Un costo del servizio, chiamato anche tassa di servizio, si riferisce a una commissione riscossa per pagare servizi relativi a un prodotto o servizio che viene acquistato.

-

Cosa sono le commissioni 12b-1?

Una commissione 12b-1 è una spesa a volte addebitata dai fondi comuni di investimento ai propri investitori che paga i costi di marketing e distribuzione del fondo, così come altri servizi per gli azi

-

Quali sono le spese mensili di mantenimento del conto corrente?

È unironica realtà del settore bancario:potresti dover pagare per usare i tuoi soldi, anche se apri un conto “gratuito”. Sia le banche online che quelle fisiche possono addebitare commissioni di man

finanza

- Cosa sono le spese di cancellazione del debito?

- Rapporto sulle commissioni di elaborazione dei pagamenti:una breve panoramica

- Che cos'è il pagamento anticipato?

- Quali sono i costi di agenzia?

- Cosa sono gli arretrati?

- Cosa sono le azioni CCPPO?

- Cosa sono gli Statuti della Società?

- Cosa sono le obbligazioni societarie?

- Cosa sono i punti base?

- Quali sono le ragionevoli commissioni dei fondi comuni di investimento?

-

Cosa sono le commissioni di gestione?

Cosa sono le commissioni di gestione? Le commissioni di gestione sono commissioni pagate a professionisti incaricati di gestire gli investimenti per conto di un cliente. Tipicamente determinato come percentuale del totale delle attività i...

-

Cosa sono le commissioni di emissione di azioni?

Cosa sono le commissioni di emissione di azioni? Commissioni di emissione di azioni è il termine contabile utilizzato per fare riferimento ai costi che una società sostiene quando introduce titoli Titoli negoziabili I titoli negoziabili sono strumen...