Che cos'è il tasso di recupero?

Tasso di recupero, comunemente utilizzati nella gestione del rischio di credito, si riferisce all'importo recuperato in caso di insolvenza di un prestito. In altre parole, il tasso di recupero è l'importo, espresso in percentuale, recuperato da un prestito quando il mutuatario non è in grado di saldare l'intero importo residuo. Un tasso più alto è sempre desiderabile. Sebbene il tasso sia tipicamente utilizzato per le inadempienze sui debiti, può essere utilizzato anche per i crediti del conto Contabilità dei creditiConti dei crediti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono le impostazioni predefinite.

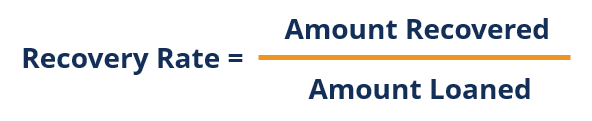

Formula per il tasso di recupero

In cui si:

- L'importo recuperato è l'importo in dollari che l'emittente riceve durante il periodo del prestito.

- L'importo prestato è l'importo che l'emittente ha prestato.

Fattori che influenzano il tasso di recupero

Quando si esaminano i fattori che possono influenzare il tasso di recupero, i fattori più importanti sono le cattive condizioni macroeconomicheConsumoIl consumo è definito come l'uso di beni e servizi da parte di una famiglia. È una componente nel calcolo del Prodotto Interno Lordo e delle problematiche aziendali.

1. Condizioni macroeconomiche

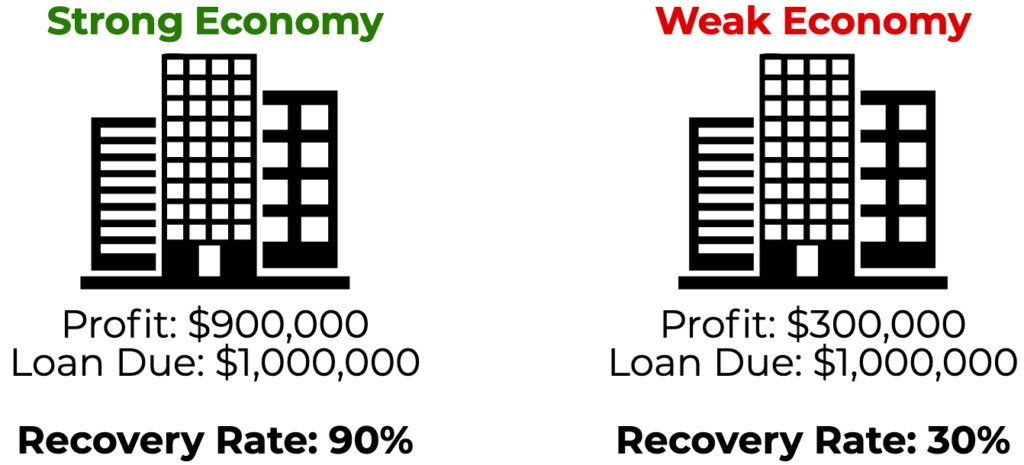

Le cattive condizioni macroeconomiche incidono in modo significativo sul tasso di recupero dei prestiti. I tassi sono in genere più bassi durante una grave recessione economica spesso il risultato di un periodo di attività negativa basata sul tasso del prodotto interno lordo (PIL) del paese. È molto peggio di una recessione, con il PIL in forte calo, e di solito dura molti anni. In condizioni macroeconomiche sfavorevoli, le imprese affrontano una ridotta redditività e un rischio maggiore di insolvenza sul debito. Per esempio, considerare il seguente scenario:

ABC Company sta affrontando problemi di redditività e il suo prestito sarà inadempiente nel prossimo anno. L'importo residuo è $ 1, 000, 000. In un'economia forte, l'azienda è in grado di generare $ 900, 000 per estinguere il prestito. In un'economia debole, l'azienda è in grado di generare solo $ 300, 000.

Come illustrato sopra, per una società che si prevede inadempiente sul proprio debito, le cattive condizioni macroeconomiche riducono il tasso di recupero poiché l'azienda sta generando meno profitti per saldare il proprio debito.

2. Problemi di lavoro

Il fallimento dell'attività causato da problemi aziendali imprevisti influisce sul tasso di ripristino. Per esempio, un incendio catastrofico che si traduce nell'impossibilità di condurre affari può comportare l'insolvenza di una società sul proprio debito. In breve, le questioni aziendali che influiscono sulla capacità di un'azienda di condurre affari e generare profitti svolgono un ruolo chiave nel tasso di recupero.

Recupero all'interno di una struttura di capitale

Il debito più senior all'interno di una struttura di capitale offre un tasso di recupero più elevato. Ciò è dovuto al fatto che al debito senior è stato riconosciuto un maggiore diritto alle attività rispetto al debito classificato più in basso nella struttura del capitale. In un rapporto sui dati pubblicato da Moody's, il tasso medio di recupero crediti delle imprese nel 2017 è stato dell'81,3% per i prestiti, 52,3% per le obbligazioni garantite senior, 52,3% per le obbligazioni senior non garantite, e il 4,5% per le obbligazioni subordinate. Considera il seguente esempio:

Un'azienda sta affrontando il fallimentoFallimentoIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di rimborsare i propri debiti insoluti e possiede $ 500, 000 in attività distribuibili a detentori di debito senior garantiti e detentori di debito subordinato. I titolari di debiti garantiti senior hanno un debito di $ 700, 000 mentre i detentori di debiti subordinati sono dovuti a $ 1, 000, 000. Qual è il tasso di recupero per i due diversi titolari di crediti?

Ai detentori di debito senior viene data una priorità più elevata nella struttura del capitale. In altre parole, le attività devono essere prima distribuite ai detentori di debito senior prima che i detentori di debito subordinato vengano pagati. Dal momento che i detentori di debito senior hanno un debito di $ 700, 000 e la società detiene solo $ 500, 000 in attività, tutti i beni della società sono dati ai detentori di debito senior per un tasso di recupero del 71%. I detentori di debiti subordinati sono lasciati senza attività, in quanto sono già stati distribuiti, e loro, perciò, recupererà lo 0%.

Altre risorse

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Ristrutturazione del debitoRistrutturazione del debitoLa ristrutturazione del debito è un processo in cui un'azienda o un'altra entità che soffre di difficoltà finanziarie e problemi di liquidità rifinanzia le proprie obbligazioni di debito esistenti al fine di ottenere maggiore flessibilità a breve termine e rendere il carico di debito più gestibile nel complesso.

- Premio per il rischio di insolvenzaPremio per il rischio di insolvenzaUn premio per il rischio di insolvenza è effettivamente la differenza tra il tasso di interesse di uno strumento di debito e il tasso privo di rischio. Il premio per il rischio di default esiste per compensare gli investitori per la probabilità di un'entità di inadempienza sul proprio debito.

- Accordo tra creditoriAccordo tra creditoriUn accordo tra creditori, comunemente indicato come atto intercreditore, è un documento firmato tra uno o più creditori, stabilire in anticipo come vengono risolti i loro interessi in competizione e come lavorare in tandem al servizio del loro mutuatario.

- Debito Senior e Subordinato Debito Senior e Subordinato Per comprendere il debito senior e subordinato, dobbiamo prima rivedere lo stack di capitale. Lo stack di capitale classifica la priorità delle diverse fonti di finanziamento. Il debito senior e subordinato si riferisce al loro rango nello stack di capitale di una società. In caso di liquidazione, il debito senior viene pagato per primo

-

Cos'è Ex-Ante?

Ex-ante è una parola latina che significa prima dellevento. Il termine è comunemente usato nei mercati finanziari per riferirsi alla previsione di eventi come parametri economici e finanziari. Per ese

-

Cos'è il LIBOR?

LIBOR, che è lacronimo di London Interbank Offer Rate, si riferisce al tasso di interesseTasso di interesseUn tasso di interesse si riferisce allimporto addebitato da un prestatore a un mutuatario per

finanza

-

Cos'è il debito di rischio?

Cos'è il debito di rischio? Il debito di rischio è un tipo di finanziamento del debito ottenuto da aziende e startup in fase iniziale. Questa guida delinea le 17 metriche di valutazione delle-commerce più importanti per Internet...

-

Che cos'è un tasso di dividendo?

Che cos'è un tasso di dividendo? Il tasso di dividendo è limporto in contanti restituito da una società ai suoi azionisti su base annua come percentuale del valore di mercatoValore di mercatoIl valore di mercato viene solitamente uti...