Che cos'è la clausola dei diritti di riscatto?

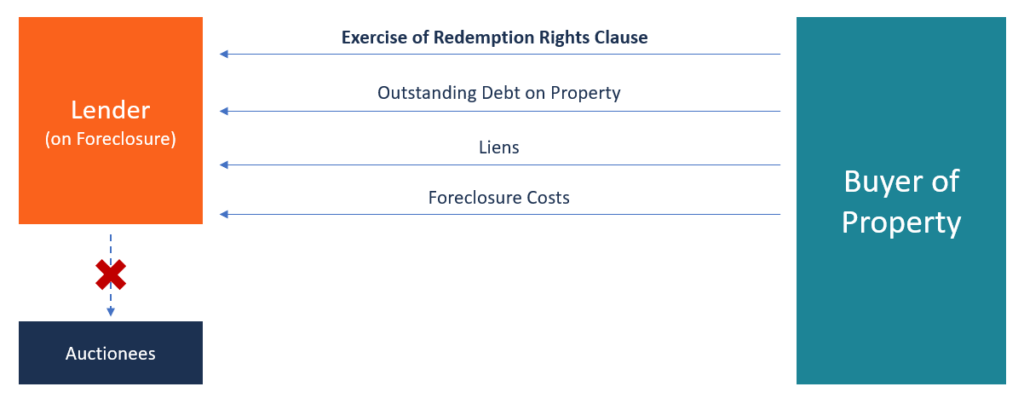

La clausola dei diritti di riscatto dà al proprietario di un immobile il diritto di reclamare la sua proprietà durante una preclusionePreclusioneQuando un proprietario di casa smette di pagare un prestito utilizzato per l'acquisto di una casa, la casa è considerata pignorata. Ciò che in definitiva significa è che la proprietà dell'asta. La clausola è spesso inclusa in un contratto di mutuo. I diritti di riscatto consentono al mutuatario di impedire la preclusione della proprietà pagando tutti i privilegi o le imposte arretrate sulla proprietà. L'importo pagato dal mutuatario include i costi di preclusione e l'intero importo del mutuo in essereMutuoUn mutuo è un prestito – fornito da un creditore ipotecario o da una banca – che consente a un individuo di acquistare una casa. Sebbene sia possibile contrarre prestiti per coprire l'intero costo di una casa, è più comune ottenere un prestito per circa l'80% del valore della casa. anche dopo l'asta.

La clausola del diritto di riscatto può essere inserita anche in un contratto di compravendita di autoveicoli. Consente al proprietario del veicolo di recuperare il bene dopo il recupero pagando l'intero importo del debito residuo, spese di recupero, e altri costi connessi. I diritti di riscatto possono essere applicati anche quando si acquistano azioni di una società. La disposizione attribuisce agli azionisti il diritto di obbligare la società a riacquistare le azioni da essi (azionisti) possedute.

Riepilogo

- La clausola dei diritti di riscatto è una disposizione talvolta inclusa in un contratto di mutuo.

- La clausola dà agli acquirenti il diritto di reclamare la loro proprietà per evitare la preclusione della proprietà.

- L'acquirente deve, però, pagare l'intero importo del debito in essere, costi di preclusione, e altri costi che si sono accumulati sulla proprietà.

Come esercitare il diritto di riscatto

La maggior parte degli stati degli Stati Uniti ha una disposizione di rimborso legale per consentire ai mutuatari di reclamare la loro proprietà. Il diritto di riscatto può essere esercitato prima del pignoramento o dopo che la proprietà è stata pignorata e offerta in vendita.

Il mutuatario può esercitare il diritto se è in grado di reperire il denaro per rimborsare l'importo del debito dovuto allo Stato o a un creditore. Quando si esercita un diritto di riscatto legale, le regole di pagamento possono variare poiché agli acquirenti potrebbe essere richiesto di pagare un prezzo inferiore al valore equo di mercato della proprietà piuttosto che all'importo del debito residuo.

Generalmente, la maggior parte dei mutuatari tende ad agire dopo che la proprietà è stata pignorata. Questo perché i mutuatari che hanno abbastanza soldi per pagare l'intero importo del debito in essere possono estinguere il debito in sospeso e altre spese legali prima che si verifichi la preclusione. Aspettare che si sia verificata la preclusione significherà pagare commissioni più elevate di quelle che avrebbero pagato prima di essere considerati inadempienti.

Alcuni acquirenti potrebbero aspettare di esercitare i loro diritti di riscatto fino a una vendita di preclusione per realizzare un profitto. Per esempio, la proprietà pignorata può essere messa all'astaAstaUn'asta è un sistema di acquisto e vendita di beni o servizi offrendoli per l'offerta, permettendo alle persone di fare offerte, e vendita al miglior offerente. Gli offerenti competono tra loro ad un prezzo inferiore al valore di mercato. L'acquirente può pagare il prezzo di vendita di preclusione più commissioni aggiuntive e quindi vendere la proprietà a un prezzo superiore al valore di mercato e ottenere un profitto nel processo.

Tipi di diritti di riscatto

Il diritto di riscatto può essere esercitato dai proprietari dei beni pignorati. Possono rivendicare la proprietà pagando un importo specifico al creditore a seconda delle regole incluse nella clausola dei diritti di riscatto. Il proprietario della casa può esercitare il diritto prima o dopo l'asta di preclusione, purché sia entro il periodo di rimborso consentito. I due principali tipi di diritti di riscatto includono:

1. Equo diritto di riscatto

L'equo diritto di riscatto è disponibile in tutti gli stati, e proprietari di abitazione Associazione dei proprietari di abitazione Un'associazione di proprietari di abitazione o un HOA è l'organo di governo di una determinata suddivisione, sviluppo di villette a schiera, complesso condominiale, o comunità che è libera di esercitare il diritto. Possono esercitare il diritto di impedire una preclusione sulla loro proprietà pagando il saldo dovuto, più altre spese sostenute durante il processo di preclusione. La maggior parte dei proprietari di case potrebbe avere difficoltà a reperire tutti i fondi necessari per reclamare la propria proprietà, e possono scegliere di vendere la casa a terzi o rifinanziare il debito ipotecario per mantenere la proprietà.

2. Diritto legale di riscatto

Il diritto di riscatto legale è disponibile in un numero selezionato di stati negli Stati Uniti e solo i residenti di tali stati possono esercitare il diritto. Consente ai proprietari di abitazione di reclamare la proprietà della loro proprietà pignorata pagando il prezzo di preclusione, interesse, e altre spese sostenute nel processo di preclusione.

Se l'acquirente non è in grado di raccogliere fondi sufficienti per pagare l'intero prezzo di vendita di preclusione durante la durata consentita, i diritti di riscatto scadranno e la proprietà sarà rilevata da un terzo. Qualora il prezzo di vendita di preclusione della proprietà sia inferiore al giusto prezzo di mercato, il proprietario della casa può riscattare la proprietà al prezzo di vendita di preclusione. Possono successivamente venderlo a un acquirente al valore equo di mercato e mantenere la differenza come profitto.

Periodo di riscatto di una clausola dei diritti di riscatto

Il periodo di rimborso può variare da settimane, mesi, o un anno prima o dopo la vendita all'asta della proprietà pignorata. Il periodo di rimborso è solitamente fissato dallo Stato. Il proprietario della casa deve essere a conoscenza del periodo di riscatto consentito per reclamare la propria proprietà. Se il periodo di rimborso termina prima o al momento della vendita, il proprietario della casa corre un rischio maggiore nel tentativo di rivendicare la proprietà della proprietà se non riesce a raccogliere abbastanza capitale durante il periodo di riscatto.

A seconda dello stato, il periodo di riscatto può durare diversi mesi fino a un anno dopo l'asta. Il proprietario della casa può trarne vantaggio per reperire fondi per pagare il prezzo di vendita di preclusione e tutti i costi associati. Anche se la proprietà viene venduta prima della scadenza del periodo di riscatto, il proprietario della casa ha ancora la possibilità di reclamare la proprietà. Però, se non riescono a raccogliere fondi sufficienti per rivendicare la proprietà della proprietà, possono vendere i diritti di riscatto all'acquirente a un prezzo che entrambi possono concordare.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- EncumbranceEncumbranceUn vincolo è una restrizione all'uso dei fondi. Viene utilizzato nella contabilità pubblica per assicurarsi che ci siano fondi sufficienti per soddisfare determinati obblighi

- Manutenzione dei prestiti interesse, e pagamenti di deposito a garanzia scaduti o scaduti.

- Diritti di partecipazione proporzionaliDiritti di partecipazione proporzionaliDiritti di partecipazione proporzionali, o diritti di investimento pro-quota, garantire agli investitori esistenti il diritto di partecipare a future attività di raccolta fondi. Pro-

- Costi di transazioneCosti di transazioneI costi di transazione sono costi sostenuti che non maturano per nessun partecipante alla transazione. Sono costi irrecuperabili risultanti dal commercio economico in un mercato. In economia, la teoria dei costi di transazione si basa sul presupposto che le persone siano influenzate dall'interesse personale competitivo.

-

Qual è il rapporto di ritenzione?

Il coefficiente di ritenzione (noto anche come coefficiente di ritenzione dellutile netto) è il rapporto tra lutile trattenuto di una società e il suo reddito netto Reddito netto Lutile netto è una vo

-

Che cos'è un problema di diritti?

Unemissione di diritti è unofferta di diritti agli azionisti esistenti di una società che offre loro lopportunità di acquistare azioni aggiuntive. società a un prezzo scontato anziché acquistarli nel

finanza

- Qual è il processo per l'acquisto di terreni?

- Che cos'è un atto di riscatto?

- Che cos'è la clausola ammendativa FHA?

- Cosa devo fare se ho perso l'atto di casa mia?

- Che cos'è una clausola di bail-in?

- Qual è il rapporto attuale?

- Qual è il tasso a termine?

- Cos'è il Credito Speranza?

- Che cos'è una proprietà a reddito?

- Cos'è la criptovaluta Bilancia?

-

Cosa sono i diritti di registrazione?

Cosa sono i diritti di registrazione? I diritti di registrazione sono una forma di disposizione di controllo che consente agli investitori di obbligare le società a presentare un documento di registrazione, per servire scopi sia di traspa...

-

Qual è il rapporto di riserva?

Qual è il rapporto di riserva? Il coefficiente di riserva - noto anche come coefficiente di riserva bancaria, obbligo di riserva bancaria, o coefficiente di riserva in contanti - è la percentuale di depositi che un istituto finanzi...