Panoramica del debito rotativo

Un debito revolving (un “revolver, ” a volte nota anche come linea di credito, o LOC) non prevede pagamenti mensili fissi. Si differenzia da un pagamento fisso o un prestito a termine che ha una struttura di saldo e pagamento garantita. Anziché, i pagamenti del debito rotativo si basano sul saldo del credito mensile. Analogamente vengono calcolati i pagamenti degli interessi; i pagamenti si basano sul tasso di interesse e sul saldo e sono spesso calcolati giornalmente.

Richiedere un debito rotativo

Il debito revolving viene richiesto in modo simile alle carte di credito. Infatti, una carta di credito può essere vista come un tipo di debito revolving.

Prima di concedere la linea di credito a un richiedente, una banca o un istituto valuterà la capacità del richiedente di rimborsare e onorare il debito. Spesso, questo significa dare un'occhiata al punteggio di credito, stabilità finanziaria, lavoro, e reddito del mutuatario. Per le imprese, le banche e gli istituti finanziari possono esaminare i dati finanziari dell'azienda, come il conto economico, il rendiconto finanziario, e i bilanci. Esistono diverse metriche finanziarie che possono essere utilizzate con queste dichiarazioni per determinare la capacità di pagamento dell'azienda.

Esistono vari tipi di revolver, compresi i prestiti di firma, carte di credito, e linee di credito di equità domestica. Come sopra, la forma più comune di debito revolving è la carta di credito, che si tratti di un individuo o di una società. Le carte di credito sono effettivamente il mezzo o lo strumento che consente a un mutuatario di accedere a un conto di debito rotativo. I pagamenti minimi sono generati in base al saldo della carta, e l'eventuale credito residuo è utilizzabile nel mese successivo. I pagamenti riducono gli interessi e aumentano il credito disponibile, mentre gli acquisti aumentano gli interessi e riducono il credito.

A causa di questa accessibilità e liquidità, i revolver spesso hanno tassi di interesse più elevati rispetto ai tradizionali prestiti a termine. Per di più, diversi tipi di linee di debito revolving offrono tassi diversi. Una linea di credito personale avrà tariffe inferiori rispetto alle carte di credito, e una linea di credito di equità domestica avrà tassi inferiori rispetto alla linea personale. Quest'ultimo sorge a causa della sicurezza garantita coinvolta nei LOC di equità domestica.

Vantaggi di un debito rotativo

Il debito rotativo è utile per individui e aziende che hanno bisogno di prendere in prestito fondi rapidamente e secondo necessità. Una persona o un'azienda che subisce forti fluttuazioni nel reddito di cassa può trovare una linea di credito revolving un modo conveniente per pagare le spese giornaliere o impreviste. Consentono inoltre la flessibilità di acquistare articoli ora e pagarli in seguito.

Pericoli del debito rotativo

Se usato con noncuranza, il debito rotativo può andare fuori controllo.

Individui, aziende, e i paesi sono a rischio di difficoltà finanziarie se hanno assunto troppi debiti. Anche, prendere in prestito troppo e/o non pagare in tempo colpirà il proprio rapporto di credito con informazioni potenzialmente negative. Un cattivo rating del credito invia un segnale negativo alle banche e può creare problemi nell'approvazione di nuove richieste di prestito.

Indebitarsi ripetutamente può portare ad alcuni problemi importanti come la perdita di flusso di cassaFree Cash Flow (FCF)Free Cash Flow (FCF) misura la capacità di un'azienda di produrre ciò che interessa di più agli investitori:la liquidità disponibile essere distribuita in modo discrezionale modo., perdita di tempo, e anche la perdita di opportunitàCosto opportunitàIl costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. Il.

Applicazioni nella modellazione finanziaria

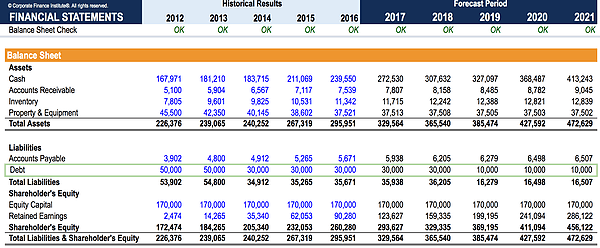

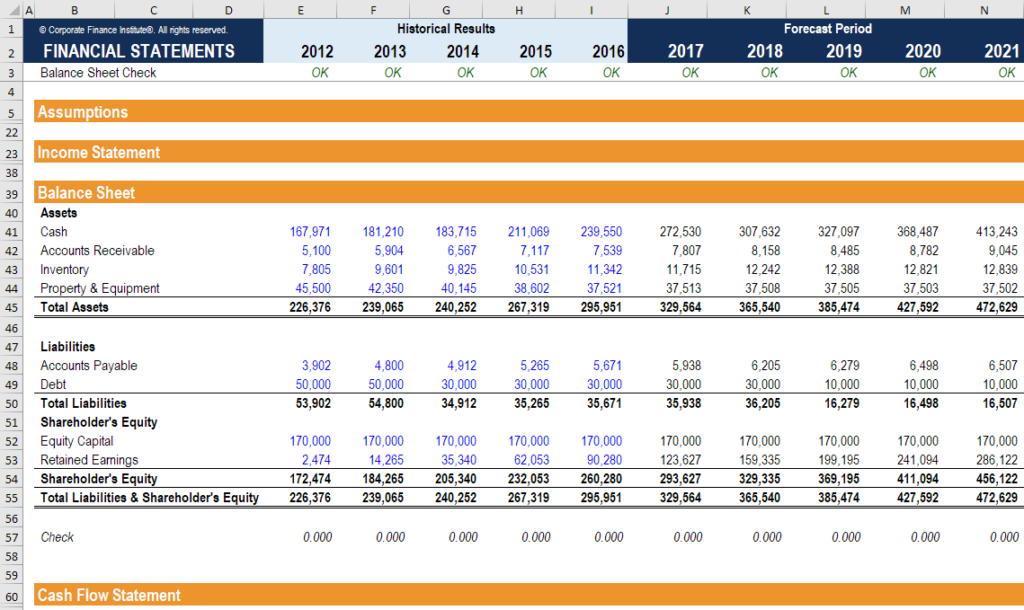

Per gli analisti finanziari che eseguono modelli finanziari, costruire in un revolver può essere un esercizio molto importante. Invece di far finire il modello in una posizione di cassa negativa, il modello disegnerà automaticamente su un revolver che è stato impostato.

Scopri di più con i corsi di modellazione finanziaria di CFI.

Risorse addizionali

Scopri di più su come funziona il debito rotativo e su come gestirlo con le seguenti risorse CFI:

- Bullet LoansBullet LoansUn prestito bullet è un tipo di prestito in cui il capitale preso in prestito viene rimborsato alla fine della durata del prestito. In alcuni casi, gli interessi passivi sono

- Debt ScheduleDebt ScheduleUn programma di debito espone tutto il debito che un'azienda ha in un programma in base alla sua scadenza e al tasso di interesse. Nella modellazione finanziaria, flussi di spesa per interessi

- Interesse sempliceInteresse sempliceFormula di interesse semplice, definizione ed esempio. L'interesse semplice è un calcolo dell'interesse che non tiene conto dell'effetto della capitalizzazione. In molti casi, composti di interesse con ogni periodo designato di un prestito, ma nel caso di semplice interesse, non è così. Il calcolo dell'interesse semplice è uguale all'importo del capitale moltiplicato per il tasso di interesse, moltiplicato per il numero di periodi.

- Avversione al rischio Definizione di avversione al rischio Chi è avverso al rischio ha la caratteristica o il tratto di preferire evitare la perdita piuttosto che realizzare un guadagno. Questa caratteristica è solitamente attribuita agli investitori o ai partecipanti al mercato che preferiscono investimenti con rendimenti inferiori e rischi relativamente noti rispetto a investimenti con rendimenti potenzialmente più elevati ma anche con maggiore incertezza e rischio.

-

Come funziona il debito

I turisti guardano dentro la vetrina di un banco dei pegni ad Atlantic City, New Jersey, maggio 2007. Guarda altre foto del debito. Il mondo sta annegando nei debiti:debito personale, debito nazional

-

Che cos'è il credito rotativo?

Ci sono molti modi per ottenere finanziamenti nel mondo oggi. Il credito revolving è un ottimo modo per farlo e ci sono molti modi in cui puoi accedere a questo tipo di credito. Sei pronto per saper

finanza

- Che cos'è un I9 su un rapporto di credito?

- Credito rotativo vs credito rateale

- buon debito,

- Come Consolidare il Debito

- Consulenza creditizia contro regolamento del debito

- 4 alternative di regolamento del debito

- Regolamento del debito

- Punteggi di credito in aumento

- Attenzione al parcheggio del debito

- Come Consolidare il Debito

-

Debito rotativo dei consumatori,

Debito rotativo dei consumatori, comprese le carte di credito, è aumentato di $ 7,9 miliardi in ottobre Il debito rotativo totale degli americani - che include le carte di credito - è cresciuto durante il mese di ottobre, second...

-

Come funziona il credito rotativo

Come funziona il credito rotativo Pensa prima di spendere:se non paghi la bolletta mensile, limporto può palla di neve in una figura piuttosto grande mentre gira e guadagna interesse. Arriva una lettera per posta. Congratulazioni! Se...