Cos'è l'avversione al rischio?

L'avversione al rischio si riferisce alla tendenza di un agente economico a preferire rigorosamente la certezza all'incertezza. Un agente economico che mostra avversione al rischio è detto avverso al rischio. formalmente, un agente avverso al rischio preferisce rigorosamente il valore attesoValore attesoValore atteso (noto anche come EV, aspettativa, media, o valore medio) è un valore medio di lungo periodo di variabili casuali. Il valore atteso indica anche di una scommessa alla scommessa stessa.

Che cos'è un gioco d'azzardo?

Una scommessa è composta da tre elementi:

- Una serie di risultati

- La ProbabilitàRegola della Probabilità TotaleLa Regola della Probabilità Totale (nota anche come legge della probabilità totale) è una regola fondamentale in statistica relativa al condizionale e al marginale associata ad ogni risultato

- Il guadagno di ogni risultato

Considera il seguente esempio:John e Mark stanno giocando. John lancia una moneta e se esce testa, poi Mark gli dà $ 10. Se è croce, poi Mark dà a John $ 20.

- Una serie di risultati:teste, code

- Probabilità Testa =Probabilità Croce =½

- Il guadagno di John dalle teste è di $ 10. Il guadagno di John dalla croce è di $ 20.

La formula generale per il valore atteso è la seguente:

Perciò, il valore atteso della scommessa sopra descritta è +$15 per John. Guadagnerà $ 15 ogni volta che prende parte alla scommessa. Se John è avverso al rischio, allora preferisce rigorosamente ricevere $15 con certezza alla scommessa.

Premio di rischio

Il premio per il rischioPremio per il rischio di insolvenzaUn premio per il rischio di insolvenza è effettivamente la differenza tra il tasso di interesse di uno strumento di debito e il tasso privo di rischio. Il premio per il rischio di default esiste per compensare gli investitori per la probabilità di un'entità di inadempienza sul proprio debito. di una scommessa è l'importo aggiuntivo richiesto per rendere un agente indifferente tra la scommessa e il valore atteso della scommessa. Al contrario, può anche essere pensato come la somma di denaro che un agente avverso al rischio pagherà per evitare qualsiasi rischio.

Nell'esempio sopra, il valore atteso della scommessa è $15. L'utilità ricevuta dal valore atteso della scommessa è 1,17 (log 15). L'utilità attesa dalla scommessa è 1,15 (½ log 10 + ½ log 20). È uguale all'utilità ricevuta quando il consumo è $14.

Perciò, il premio per il rischio è $ 15 – $ 14 =$ 1. Un agente avverso al rischio è indifferente tra una scommessa che offre un valore atteso di $ 15 e ricevere $ 14 con certezza. Il consumatore pagherebbe fino a $ 1 per evitare di scommettere.

Misure di avversione al rischio

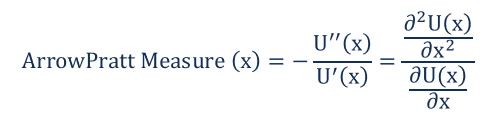

La misura dell'avversione al rischio di Arrow-Pratt è la misura più comunemente usata dell'avversione al rischio. Analizza il grado di avversione al rischio analizzando la rappresentazione dell'utilità. La misura prende il nome da due economisti:Kenneth Arrow e John Pratt. La formula di Arrow-Pratt è riportata di seguito:

In cui si:

- U' e U'' sono la prima e la seconda derivata della funzione di utilità rispetto al consumo x.

Significato dell'avversione al rischio

Parlando più praticamente, l'avversione al rischio è un concetto importante per gli investitori. Gli investitori che sono estremamente avversi al rischio preferiscono investimenti che offrono una garanzia, o “senza rischi”, Restituzione. Preferiscono questo anche se il rendimento è relativamente basso rispetto a rendimenti potenziali più elevati che comportano un grado di rischio più elevato. Per esempio, gli investitori estremamente avversi al rischio preferiscono investimenti come titoli di stato e certificati di deposito (CD) a investimenti ad alto rischio come azioni e materie prime.

Gli investitori con una maggiore propensione al rischio - o livelli inferiori di avversione al rischio - sono disposti ad accettare maggiori livelli di rischio in cambio dell'opportunità di guadagnare maggiori ritorni sugli investimenti,

Risorse addizionali

Grazie per aver letto la spiegazione di CFI sull'avversione al rischio. CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Rischio e rendimentoRischio e rendimentoNegli investimenti, rischio e rendimento sono altamente correlati. L'aumento dei potenziali ritorni sugli investimenti di solito va di pari passo con un aumento del rischio. I diversi tipi di rischio includono il rischio specifico del progetto, rischio specifico del settore, rischio competitivo, rischio internazionale, e rischio di mercato.

- Risk ManagementRisk ManagementLa gestione del rischio comprende l'identificazione, analisi, e la risposta ai fattori di rischio che fanno parte della vita di un'impresa. Di solito si fa con

- Rischio sistematicoRischio sistematico Il rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una specifica azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile.

- Rischio sistemico Rischio sistemico Il rischio sistemico può essere definito come il rischio associato al collasso o al fallimento di un'azienda, industria, istituto finanziario o un'intera economia. È il rischio di un grave fallimento di un sistema finanziario, per cui si verifica una crisi quando i fornitori di capitale perdono la fiducia negli utenti del capitale

-

Che cos'è il rischio intrinseco?

Il rischio intrinseco si riferisce al livello di rischio naturale in un processo che non è stato controllato o mitigato nella gestione del rischio Gestione del rischio La gestione del rischio comprend

-

Che cos'è la diversificazione?

La diversificazione è una tecnica di allocazione delle risorse del portafoglio o del capitale a un mix di diversi investimenti. Lobiettivo finale della diversificazione è ridurre la volatilitàVIXIl Ch

finanza

- Che cos'è il grado di rischio?

- Che cos'è la preferenza per il rischio?

- Che cos'è l'accettazione del rischio?

- Che cos'è il rischio d'impresa?

- Cos'è il CAPM?

- Cos'è il rischio di credito?

- Che cos'è un premio per il rischio di default?

- Che cos'è il rischio di cambio?

- Che cos'è il valore a rischio?

- Cos'è l'avversione al rischio?

-

Che cos'è il rischio di ribasso?

Che cos'è il rischio di ribasso? Il rischio di ribasso si riferisce alla probabilità che un bene o un titolo diminuisca di prezzo. È la perdita potenziale che può derivare da un calo del prezzo di un bene a causa delle mutevoli condi...

-

Cos'è il rischio di mercato?

Cos'è il rischio di mercato? Il termine rischio di mercato, noto anche come rischio sistematico, si riferisce allincertezza associata a qualsiasi decisione di investimento. La volatilità dei prezzi è spesso dovuta a fluttuazioni ...