Cosa sono i coefficienti di rendimento aggiustati per il rischio?

Esistono una serie di rapporti di rendimento aggiustati per il rischio che aiutano gli investitori a valutare gli investimenti esistenti o potenziali. I rapporti possono essere più utili delle semplici metriche sul rendimento dell'investimento che non tengono conto del livello di rischio dell'investimento.

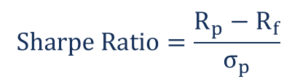

Rapporti di rendimento aggiustati per il rischio – Rapporto di Sharpe

L'indice di Sharpe calcola quanto bene un investitore viene compensato per il rischio che ha preso in un investimento. Quando si confrontano due diversi investimenti con lo stesso benchmark, l'attività con l'indice di Sharpe più elevato fornisce un rendimento maggiore per la stessa quantità di rischio o lo stesso rendimento per un rischio inferiore rispetto all'altra attività.

Sviluppato dall'economista americano William F. Sharpe, l'indice di Sharpe è uno dei più comuni indici utilizzati per calcolare il rendimento aggiustato per il rischio. Sono preferibili rapporti di Sharpe maggiori di 1; maggiore è il rapporto, migliore è lo scenario di rischio di rendimento per gli investitori.

In cui si:

Rp =rendimento atteso del portafoglio

Rf =tasso privo di rischio

Sigma(p) =Deviazione standard del rendimento in eccesso del portafoglio

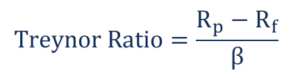

Rapporto Treynor

Il rapporto Treynor misura il rendimento guadagnato in eccesso rispetto a quello che si sarebbe potuto guadagnare se l'investimento non avesse avuto alcun rischio diversificabile. Utilizza un coefficiente beta invece della deviazione standard utilizzata nel rapporto di Sharpe. Creato dall'economista americano Jack L Treynor, il rapporto mostra il rendimento che un investimento può fornire al suo investitore considerando il suo livello di rischio intrinseco.

Il coefficiente beta rappresenta la sensibilità dell'investimento nel mercato. Se il rapporto mostra un valore alto, significa che l'investimento offre un rendimento relativamente elevato con l'inclusione dei rischi di mercato.

In cui si:

Rp =rendimento atteso del portafoglio

Rf =tasso privo di rischio

Beta(p) =Beta del portafoglio

Rapporti di rendimento aggiustati per il rischio – Alpha di Jensen

Alpha di Jensen è usato per descrivere il ritorno attivo su un investimento. Misura la performance di un investimento rispetto a un indice di riferimento di mercato che rappresenta il movimento del mercato nel suo insieme. L'alfa mostra la performance dell'investimento dopo averne considerato il rischio.

In cui si:

Rp =rendimento atteso del portafoglio

Rf =tasso privo di rischio

Beta(p) =Beta del portafoglio

Rm =Rendimento di mercato

Interpretazione (Alpha di Jensen)

Alfa <0 significa che l'investimento era troppo rischioso per il rendimento atteso.

Alfa =0 significa che il rendimento guadagnato è sufficiente per il rischio assunto.

Alfa> 0 significa che il rendimento ottenuto è maggiore del rischio assunto.

Esempio (Alpha di Jensen)

Supponiamo che un portafoglio abbia realizzato un rendimento del 17% nell'anno precedente. L'indice di mercato ha reso il 12,5%. La beta è 1.4, e il tasso privo di rischio è del 4%.

Alfa di Jensen =17- [4+1,4*(12,5-4)]=17-(4+11.9) = 1,1%

Un alfa dell'1,1% significa che l'investitore riceve un rendimento elevato per il rischio assunto nel corso dell'anno.

Rapporti di rendimento aggiustati per il rischio – R-Squared

L'R-Squared misura la percentuale dei movimenti di un fondo in base al movimento dell'indice di riferimento. I valori del rapporto possono variare da 0% a 100%. Un valore R-Squared del 100% significa che i movimenti del fondo sono giustificati dai movimenti dell'indice di riferimento.

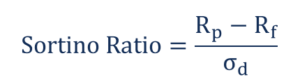

Rapporti di rendimento aggiustati per il rischio – Rapporto di Sortino

L'indice di Sortino è una variazione dell'indice di Sharpe. Prende il rendimento di un portafoglio e lo divide per il "Rischio di ribasso". Il rischio di ribasso è la volatilità del rendimento di un portafoglio al di sotto di un certo livello. Il livello si basa sui rendimenti medi. Il rapporto misura il rischio di ribasso di un fondo o di un'azione. Come il rapporto di Sharpe, valori più alti indicano un rischio minore rispetto al rendimento.

In cui si:

Rp =rendimento atteso del portafoglio

Rf =tasso privo di rischio

Sigma(d) =Deviazione standard di un rendimento negativo dell'attività

Esempio (rapporto di Sortino)

Un fondo comuneFondi comuniUn fondo comune di investimento è un pool di denaro raccolto da molti investitori allo scopo di investire in azioni, obbligazioni, o altri titoli. I fondi comuni di investimento sono di proprietà di un gruppo di investitori e gestiti da professionisti. Scopri le varie tipologie di fondo, come funzionano, e i vantaggi e i compromessi derivanti dall'investire in essi mostrano un rendimento annuo del 16% e una deviazione al ribasso del 9%. Il tasso privo di rischio è del 3%.

Sortino =(16% – 3%) / 9% = 1.44

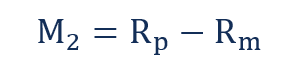

Rapporti di rendimento aggiustati per il rischio – Misura Modigliani-Modigliani

La misura Modigliani-Modigliani, nota anche come misura M2, viene utilizzato per ricavare il rendimento corretto per il rischio di un investimento. Mostra il rendimento di un investimento corretto per il rischio rispetto a un benchmark. Viene mostrato come unità di rendimento percentuale.

In cui si:

Rp =Rendimento del portafoglio rettificato

Rm =Rendimento del portafoglio di mercato

Il portafoglio rettificato viene rettificato per mostrare il rischio totale rispetto al mercato complessivo.

Esempio (Misura Modigliani-Modigliani)

Il Fondo comune di investimento A mostra un rendimento annuo rettificato del 15%, e l'indice di mercato per il fondo è del 10%.

M2 =15%-10% = 5%

L'importanza dei rendimenti corretti per il rischio

Il rischio è la divergenza da un risultato atteso. Può essere espresso in relazione a un benchmark di mercato e può essere positivo o negativo. Se un investitore vuole ottenere grandi ritorni su un investimento a lungo termine, devono essere aperti a incorrere in perdite a breve termine. Il livello di volatilità dipende dalla propensione al rischio dell'investitore.

Il rendimento aggiustato per il rischio misura quanto rischio è associato alla produzione di un certo rendimento. Il concetto viene utilizzato per misurare i rendimenti di diversi investimenti con diversi livelli di rischio rispetto a un benchmark. Se un'attività mostra un rischio inferiore rispetto al mercato complessivo, qualsiasi rendimento sull'attività superiore al tasso privo di rischio sarà considerato un guadagno.

Le metriche di rendimento aggiustate per il rischio offrono i seguenti vantaggi:

- Consente di confrontare il rischio tra due o più investimenti

- Esamina le variazioni del tasso privo di rischio che non sono effettuate da altri rapporti rischio-rendimento

- Puoi confrontare i rendimenti effettivi con quelli di un indice di riferimento

Conclusione

Il rendimento corretto per il rischio può variare da un investimento all'altro, poiché molti fattori esterni influenzano il livello di rischio. Comprendono la disponibilità di fondi, tolleranza al rischio, e la capacità di mantenere una posizione a lungo in un mercato volatile.

Un investitore può migliorare i rendimenti corretti per il rischio adeguando la propria posizione azionaria in base alla volatilità del mercato.

Altre risorse

Grazie per aver letto la guida di CFI ai rapporti di rendimento aggiustati per il rischio. CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse CFI aggiuntive di seguito:

- Indici di finanza aziendaleIndici di finanza aziendaleI coefficienti di finanza aziendale sono misure quantitative utilizzate per valutare le imprese. Questi rapporti sono utilizzati dagli analisti finanziari, analisti di ricerca azionaria, investitori, e asset manager per valutare la salute finanziaria complessiva delle imprese, con l'obiettivo finale di prendere decisioni di investimento migliori.

- Risk ManagementRisk ManagementLa gestione del rischio comprende l'identificazione, analisi, e la risposta ai fattori di rischio che fanno parte della vita di un'impresa. Di solito si fa con

- Rischio sistematico Il rischio sistematico Il rischio sistematico è quella parte del rischio totale che è causato da fattori al di fuori del controllo di una determinata azienda o individuo. Il rischio sistematico è causato da fattori esterni all'organizzazione. Tutti gli investimenti o titoli sono soggetti a rischio sistematico e, pertanto, è un rischio non diversificabile.

- Rischio sistemico Rischio sistemico Il rischio sistemico può essere definito come il rischio associato al collasso o al fallimento di un'azienda, industria, istituto finanziario o un'intera economia. È il rischio di un grave fallimento di un sistema finanziario, per cui si verifica una crisi quando i fornitori di capitale perdono la fiducia negli utenti del capitale

-

Cosa sono i rapporti contabili?

I rapporti contabili coprono unampia gamma di rapporti utilizzati dai contabili e fungono da indicatori diversi che misurano la redditività, liquiditàLiquiditàNei mercati finanziari, la liquidità si r

-

Quali sono i requisiti per votare?

Per votare alle elezioni negli Stati Uniti, i requisiti di base sono semplici. Devi essere … Un cittadino degli Stati Uniti Almeno 18 anni entro o prima del giorno delle elezioni Registrato p

Articoli in Evidenza

- Cosa sono i rapporti di attività?

- Cosa sono i coefficienti specifici per banca?

- Cosa sono gli Accordi di Basilea?

- Cosa sono i coefficienti di finanza aziendale?

- Cosa sono i coefficienti di analisi del credito?

- Cosa sono i rapporti di efficienza?

- Cosa sono gli indici finanziari?

- Qual è il tasso di rendimento interno (IRR)?

- Cosa sono i rapporti di prestito?

- Cosa sono i rapporti di leva finanziaria?

-

Cosa sono i "rendimenti in eccesso"?

Cosa sono i "rendimenti in eccesso"? Il termine rendimenti in eccesso viene utilizzato per indicare il rendimento di un fondo rispetto a un benchmark. Rendimento in eccesso, che è anche conosciuto come alfa, può fornire unindicazione se ...

-

Qual è il rapporto K?

Qual è il rapporto K? Il K-Ratio è uno strumento statistico che ci aiuta a misurare due cose:la crescita del rendimento e la consistenza di tale crescita in un determinato periodo. Viene spesso utilizzato per determinare i...