Che cos'è un Total Return Swap (TRS)?

Un Total Return Swap è un contratto tra due parti che si scambiano il rendimento di un'attività finanziaria Attività finanziarie Le attività finanziarie si riferiscono ad attività che derivano da accordi contrattuali sui flussi di cassa futuri o dal possesso di strumenti di capitale di un'altra entità. Una chiave tra loro. In questo accordo, una parte effettua pagamenti in base a un tasso prestabilito mentre l'altra parte effettua pagamenti in base al rendimento totale di un'attività sottostante. L'attività sottostante può essere un'obbligazione, equityStockholders EquityStockholders Equity (noto anche come azionisti Equity) è un conto nel bilancio di una società che consiste in capitale sociale più interessi, o prestito. Le banche e altre istituzioni finanziarie utilizzano accordi TRS per gestire l'esposizione al rischio. Premio per il rischio di mercato Il premio per il rischio di mercato è il rendimento aggiuntivo che un investitore si aspetta dal possesso di un portafoglio di mercato rischioso invece di attività prive di rischio. con un minimo esborso di cassa. Però, negli ultimi anni, i total return swap sono diventati più popolari a causa del maggiore controllo normativo dopo la presunta manipolazione dei credit default swap Credit Default Swap Un credit default swap (CDS) è un tipo di derivato di credito che fornisce all'acquirente protezione contro l'insolvenza e altri rischi. L'acquirente di un CDS effettua pagamenti periodici al venditore fino alla data di scadenza del credito. Nell'accordo, il venditore si impegna che, se l'emittente del debito è inadempiente, il venditore pagherà all'acquirente tutti i premi e gli interessi (CDS).

In un contratto TRS, la parte che riceve il rendimento totale ottiene qualsiasi reddito generato dall'attività finanziaria senza possederla effettivamente. La parte ricevente beneficia di eventuali aumenti di prezzo nel valore dei beni durante la durata del contratto. Il destinatario deve quindi pagare al proprietario del bene il tasso di interesse di base durante la vita del TRS. Il proprietario dell'attività perde il rischio associato all'attività ma assorbe il rischio di esposizione creditizia a cui l'attività è soggetta. Per esempio, se il prezzo dell'attività scende durante la durata del TRS, il destinatario pagherà al proprietario del bene una somma pari all'importo del calo del prezzo del bene.

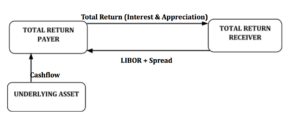

Struttura di una transazione di Total Return Swap

Un contratto TRS è composto da due parti, cioè., il pagatore e il destinatario. Il pagatore può essere una banca, fondo di copertura, compagnia assicurativa, o altro ricco di denaro, gestore di portafoglio obbligazionario. Il pagatore del rendimento totale si impegna a pagare al beneficiario del TRS il rendimento totale su un'attività sottostante mentre gli vengono pagati i rendimenti degli interessi basati sul LIBOR dall'altra parte, il beneficiario del rendimento totale. L'attività sottostante può essere un'obbligazione societaria, prestito bancario, o obbligazione sovrana.

Il rendimento totale per il destinatario include il pagamento degli interessi sull'attività sottostante, più qualsiasi apprezzamento del valore di mercato del bene. Il beneficiario del rendimento totale paga al pagatore (proprietario del bene) un pagamento basato sul LIBOR e l'importo pari a qualsiasi deprezzamento del valore del bene (nel caso in cui il valore del bene diminuisca durante la vita del TRS – nessun pagamento di questo tipo si verifica se il bene aumenta di valore, poiché qualsiasi apprezzamento del valore dell'attività va al destinatario del TRS). Il pagatore TRS (proprietario del bene) acquista protezione contro un possibile calo del valore del bene accettando di pagare tutti i futuri rendimenti positivi del bene al destinatario del TRS, in cambio di flussi fluttuanti di pagamenti.

Chi investe in Total Return Swap

I principali partecipanti al mercato dei total return swap includono grandi investitori istituzionali come banche di investimento, fondi comuni di investimento, banche commerciali, fondi pensione, fondi di fondiFondo di fondi (FOF)Un Fondo di fondi (FOF) è un veicolo di investimento in cui un fondo investe in un portafoglio composto piuttosto da azioni di altri fondi., fondi di private equity, compagnie di assicurazione, ONG, e governi. Partecipano al mercato anche gli Special Purpose Vehicles (SPV) come REIT e CDO. Tradizionalmente, Le transazioni TRS erano per lo più tra banche commerciali, dove la banca A aveva già superato i suoi limiti di bilancio, mentre l'altra banca B aveva ancora capacità di bilancio disponibile. La banca A potrebbe spostare le attività dal suo bilancio e guadagnare un reddito extra su queste attività, mentre la banca B affittava i beni ed effettuava pagamenti regolari alla banca A, nonché compensare il deprezzamento o la perdita di valore.

Gli hedge fund e le SPV sono considerati i principali attori nel mercato dei total return swap, utilizzando TRS per l'arbitraggio del bilancio con leva finanziaria. Generalmente, un hedge fund che cerca un'esposizione a particolari attività paga per l'esposizione affittando le attività da grandi investitori istituzionali come banche di investimento e fondi comuni di investimento. Gli hedge fund sperano di ottenere rendimenti elevati dal leasing del bene, senza dover pagare il prezzo intero per possederlo, sfruttando così il loro investimento. D'altra parte, il proprietario del bene si aspetta di generare reddito aggiuntivo sotto forma di pagamenti basati sul LIBOR e di ottenere una garanzia contro le perdite di capitale. Gli emittenti di CDO stipulano un accordo TRS come venditori di protezione al fine di ottenere un'esposizione all'attività sottostante senza doverla acquistare. Gli emittenti ricevono interessi sull'attività sottostante mentre il proprietario dell'attività mitiga il rischio di credito.

Vantaggi dei Total Return Swaps

Uno dei vantaggi dei total return swap è la sua efficienza operativa. In un accordo TRS, il destinatario del rendimento totale non deve occuparsi della riscossione degli interessi, insediamenti, calcoli di pagamento, e rapporti che sono richiesti in una transazione di trasferimento di proprietà. Il proprietario del bene mantiene la proprietà del bene, e il destinatario non deve occuparsi del processo di trasferimento dei beni. La data di scadenza del contratto TRS e le date di pagamento sono concordate da entrambe le parti. La data di scadenza del contratto TRS non deve necessariamente corrispondere alla data di scadenza dell'attività sottostante.

L'altro grande vantaggio di un total return swap è che consente al destinatario TRS di effettuare un investimento con leva finanziaria, sfruttando così al massimo il proprio capitale di investimento. A differenza di un contratto di riacquisto in cui vi è un trasferimento di proprietà del bene, non vi è alcun trasferimento di proprietà in un contratto TRS. Ciò significa che il destinatario del rendimento totale non deve disporre di un capitale sostanziale per acquistare il bene. Anziché, un TRS consente al destinatario di beneficiare dell'attività sottostante senza possederla effettivamente, rendendolo la forma di finanziamento più preferita per gli hedge fund e i veicoli speciali (SPV).

Rischi associati a un Total Return Swap

Esistono diversi tipi di rischio a cui sono soggette le parti di un contratto TRS. Uno di questi è il rischio di controparte. Quando un hedge fund stipula più contratti TRS su attività sottostanti simili, qualsiasi diminuzione del valore di queste attività si tradurrà in rendimenti ridotti poiché il fondo continua a effettuare pagamenti regolari al pagatore/proprietario TRS. Se la diminuzione del valore delle attività continua per un lungo periodo e l'hedge fund non è adeguatamente capitalizzato, il pagatore correrà il rischio di insolvenza del fondo. Il rischio può essere accentuato dall'elevata segretezza degli hedge fund e dal trattamento di tali attività come elementi fuori bilancio.

Entrambe le parti in un contratto TRS sono interessate dal rischio di tasso di interesse. I pagamenti effettuati dal destinatario del rendimento totale sono pari al LIBOR +/- uno spread concordato. Un aumento del LIBOR durante l'accordo aumenta i pagamenti dovuti al pagatore, mentre una diminuzione del LIBOR diminuisce i pagamenti al pagatore. Il rischio di tasso di interesse è più elevato dal lato del destinatario, e possono coprire il rischio attraverso derivati sui tassi di interesse come i futures.

Altre risorse

Per ulteriori informazioni sui contratti di swap e sui fattori di tasso di interesse, vedere le seguenti risorse CFI:

- Interest Rate SwapInterest Rate SwapUn interest rate swap è un contratto derivato attraverso il quale due controparti concordano di scambiare un flusso di pagamenti di interessi futuri con un altro

- Tasso di interesse variabileTasso di interesse variabileUn tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dell'obbligazione di debito. È l'opposto di un tasso fisso.

- Costo del debitoCosto del debitoIl costo del debito è il rendimento che una società fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WACC per l'analisi della valutazione.

- Premio per il rischio azionarioPremio per il rischio azionarioIl premio per il rischio azionario è la differenza tra i rendimenti delle azioni/singoli titoli e il tasso di rendimento privo di rischio. È il compenso per l'investitore che si assume un livello di rischio più elevato e investe in azioni piuttosto che in titoli privi di rischio.

-

Che cos'è uno scambio di asset?

Un asset swap è un contratto derivato tra due parti che scambiano attività fisse e fluttuanti. Le transazioni vengono effettuate over-the-counterOver-the-counter (OTC)Over-the-counter (OTC) è la negoz

-

Che cos'è uno scambio di varianza?

Lo swap di varianza si riferisce a un derivato finanziario over-the-counter che consente al detentore di speculare sulla volatilità futura di un determinato asset sottostante. I possessori utilizzano

finanza

- Che cos'è il fatturato totale delle vendite?

- Cos'è l'Alfa?

- Che cos'è un rendimento totale annualizzato?

- Che cos'è la gestione patrimoniale?

- Che cos'è il fatturato delle risorse?

- Cos'è il CAPM?

- Che cos'è il rimborso in contanti?

- Che cos'è uno scambio di merci?

- Che cos'è il rendimento composto in modo continuo?

- Che cos'è un indice di rendimento totale?

-

Che cos'è il rendimento del capitale totale?

Che cos'è il rendimento del capitale totale? Il ritorno sul capitale totale (ROTC) è un rapporto di ritorno sullinvestimento che quantifica quanto rendimento ha generato unazienda attraverso luso della sua struttura del capitaleStruttura del cap...

-

Cos'è il ROAS?

Cos'è il ROAS? ROAS sta per Return on Ad Spend, ” una metrica finanziaria molto popolare nel mondo del marketing digitale in particolare, e una metrica alternativa simile al ROI, o Ritorno sullinvestimento. Il ROAS ...