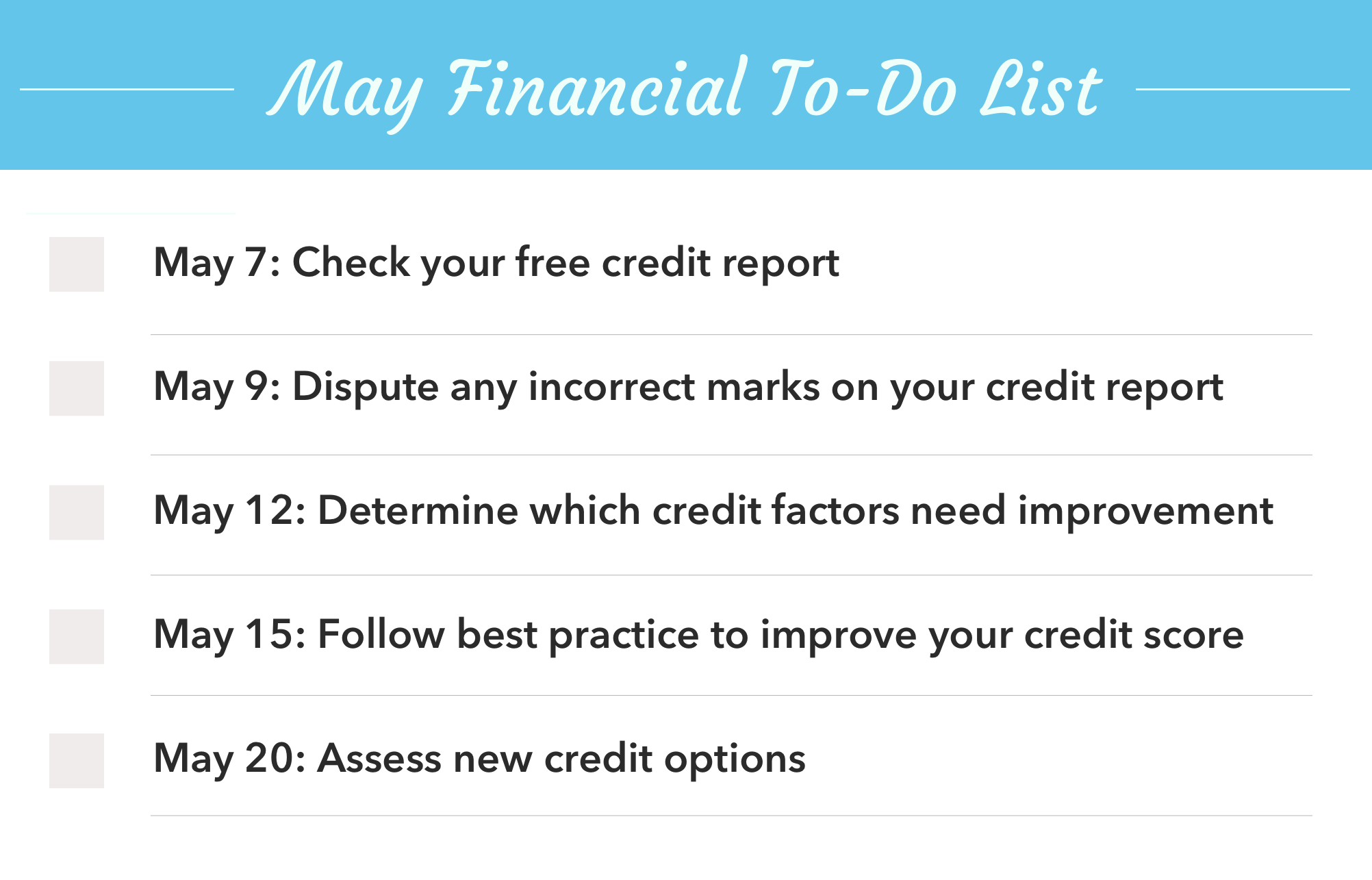

Elenco di cose da fare finanziarie di maggio + calendario

Stiamo arrivando a metà anno, ed è ora di dare un'occhiata da vicino al tuo credito. Il tuo punteggio è dove vuoi che sia? Altrimenti, tieni questo calendario a portata di mano. La nostra lista di cose da fare finanziarie di maggio è progettata per aiutarti a fare l'inventario della tua salute del credito, e intraprendere azioni per aumentare il tuo punteggio di credito.

- Controlla il tuo punteggio di credito

- Contesta eventuali segni errati sul tuo rapporto di credito

- Determinare quali fattori di credito necessitano di miglioramenti

- Segui le migliori pratiche per migliorare il tuo punteggio di credito

- Valuta nuove opzioni di credito

1. Controlla il tuo punteggio di credito

Il primo passo essenziale per valutare e migliorare la tua salute creditizia è controllare lo stato attuale del tuo punteggio di credito. Sembra abbastanza semplice, ma un enorme 18% degli adulti di età compresa tra 18 e 24 anni afferma di non controllare mai i propri punteggi di credito. Ci sono due modi principali per valutare il tuo punteggio di credito:

- Richiedi un rapporto di credito gratuito: Tieni sotto controllo il tuo credito accedendo a un rapporto di credito gratuito; puoi richiedere una copia gratuita del tuo rapporto di credito da ciascuna delle tre principali agenzie di segnalazione del credito:Equifax, Esperia, e TransUnion. Un rapporto di credito include il tuo punteggio di credito, insieme alla cronologia del conto di credito, indagini di credito e registri pubblici. Queste informazioni sono riportate dai tuoi finanziatori e creditori.

- Controlla il tuo punteggio di credito: Se desideri tenere sotto controllo il tuo punteggio di credito su base mensile, scarica Mint e controllalo gratuitamente.

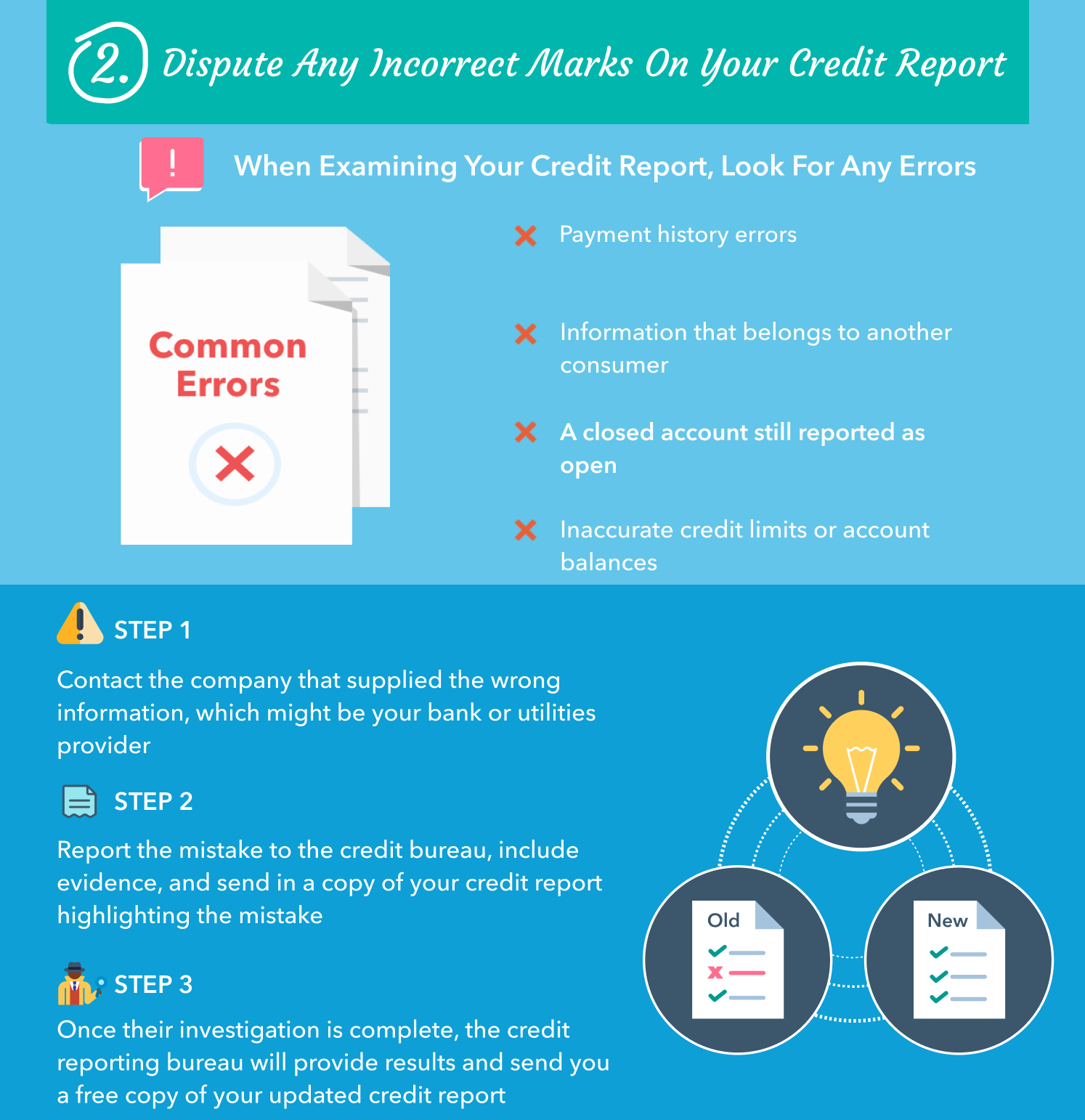

2. Contesta eventuali segni errati sul tuo rapporto di credito

Quando esamini il tuo rapporto di credito, cerca eventuali errori. Gli errori comuni che potresti individuare includono:

-

- Errori nella cronologia dei pagamenti

- Informazioni che appartengono a un altro consumatore

- Un conto chiuso è ancora segnalato come aperto

- Limiti di credito o saldi del conto imprecisi

Se rilevi un errore nel tuo rapporto di credito, dovrai contattare l'azienda che ha fornito le informazioni errate, che potrebbe essere la tua banca o il fornitore di servizi pubblici. Una volta risolto il problema con detto provider, puoi segnalare l'errore all'ufficio crediti. Quando lo fai, includere prove, e invia una copia cartacea della tua segnalazione di credito evidenziando l'errore.

Una volta completata la loro indagine, l'ufficio di segnalazione del credito fornirà i risultati e ti invierà una copia gratuita del tuo rapporto di credito aggiornato

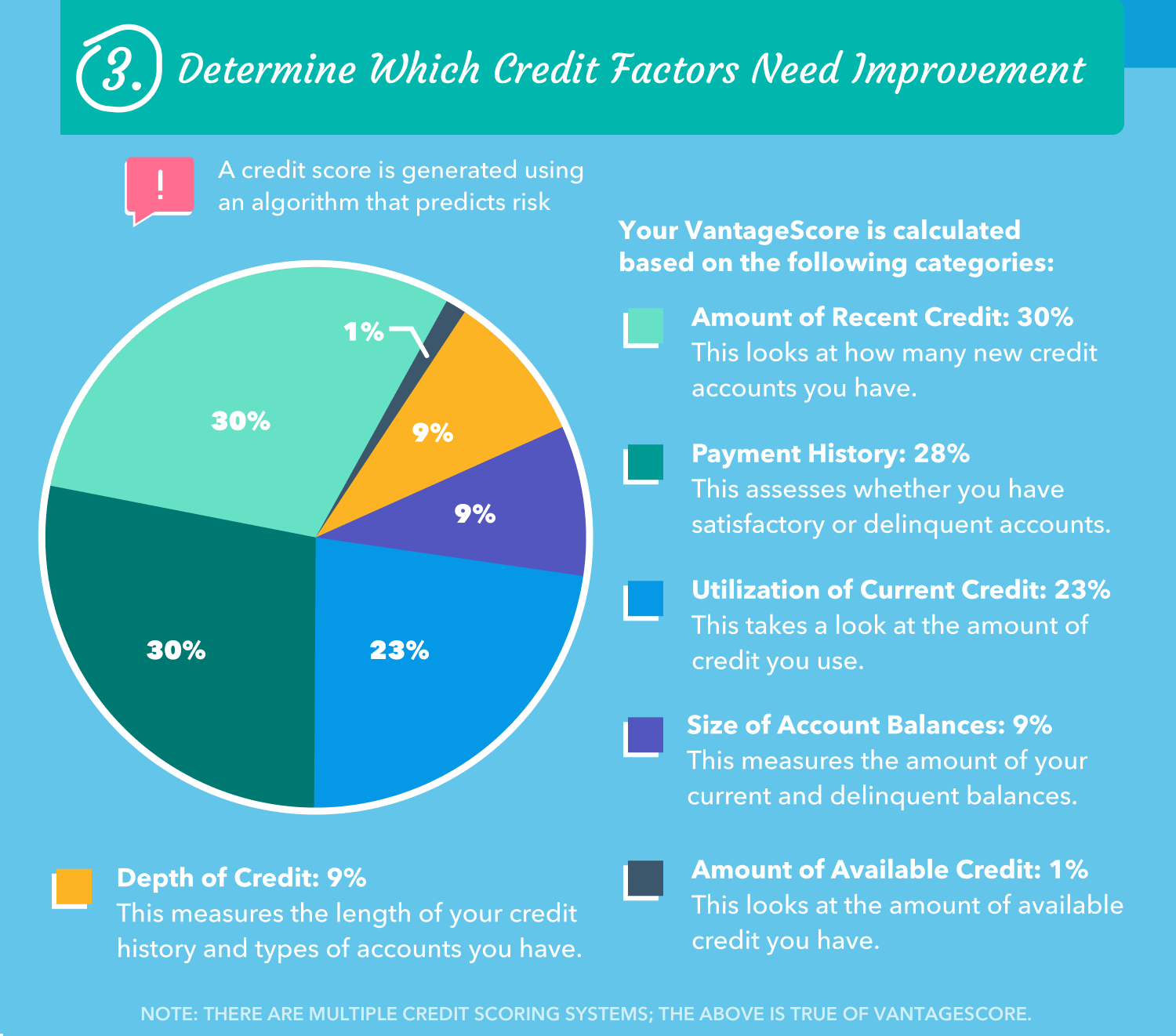

3. Determinare quali fattori di credito necessitano di miglioramenti

Un punteggio di credito viene generato utilizzando un algoritmo che prevede il rischio. Turbo e Mint forniscono entrambi un punteggio Vantage, che viene calcolato in base alle seguenti categorie:

- Importo del credito recente:30%

Questo guarda quanti nuovi conti di credito hai.

- Cronologia pagamenti:28%

Questo valuta se hai conti soddisfacenti o insolventi.

- Utilizzo del credito corrente:23%

Questo dà un'occhiata alla quantità di credito che usi.

- Dimensione dei saldi del conto:9%

Questo misura l'importo dei tuoi saldi correnti e insoluti.

- Profondità del credito:9%

Questo misura la lunghezza della tua storia creditizia e i tipi di account che hai.

Se trovi che stai andando meglio in certe aree, concentrarsi sul miglioramento dei fattori di credito che hanno bisogno di aiuto. Se hai molti conti insoluti, fare un piano per ripagarli. Se hai richiesto di recente una nuova linea di credito, cerca di evitare di richiedere nuove linee per il prossimo futuro per contribuire ad aumentare l'età media di tutti gli account.

4. Segui le migliori pratiche per migliorare il tuo punteggio di credito

- Paga le bollette in tempo:non perdere mai più un pagamento impostando pagamenti automatici.

- Mantenere l'utilizzo del credito al di sotto del 30%:ai finanziatori piace vedere l'utilizzo del credito al di sotto del 30%; però, questa non è la fine di tutto, essere tutto obiettivo. Infatti, gli individui con un punteggio di credito pari o superiore a 800 generalmente utilizzano meno del 5% del loro limite di credito.

- Cerca di evitare di aprire troppi nuovi conti in poco tempo:la richiesta di nuove linee di credito riduce l'età media di tutti i conti, che è un fattore importante per determinare il tuo punteggio di credito.

- Elabora un piano per ripagare il debito esistente:elabora una strategia per iniziare a intaccare i saldi di debito dovuti, come prestiti agli studenti, prestiti auto, o saldi della carta di credito.

- Non chiudere le carte di credito inutilizzate:se hai una carta extra che non usi, non chiudere subito Quella carta extra può aiutare a mantenere ampio il tuo mix di crediti e prolungare l'età media dei tuoi account. Però, ci sono situazioni in cui potresti voler chiudere una carta di credito, quindi considera le tue opzioni.

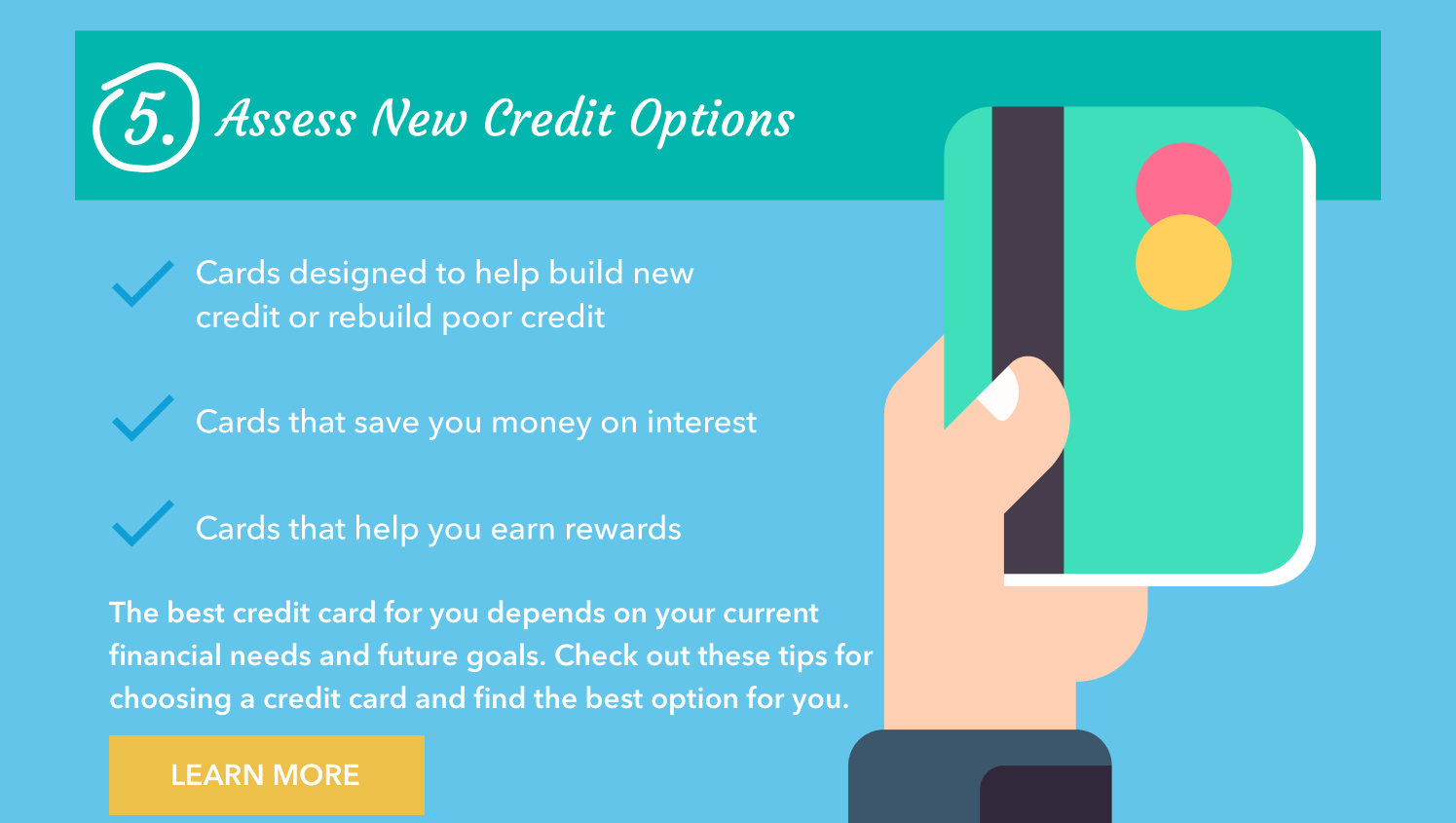

5. Valuta nuove opzioni di credito

Se hai bisogno di una nuova linea di credito, esamina attentamente le tue opzioni. Esistono tre tipi generali di carta di credito:

- Carte progettate per aiutare a costruire nuovo credito o ricostruire un credito scadente

- Carte che ti fanno risparmiare sugli interessi

- Carte che ti aiutano a guadagnare premi

La migliore carta di credito per te dipende dalle tue attuali esigenze finanziarie e dai tuoi obiettivi futuri. Dai un'occhiata a queste opzioni di carte di credito e trova l'opzione giusta per te.

Punti chiave

Preferisci organizzare online? Crea una copia modificabile del nostro modello mensile di maggio in tre semplici passaggi:

- Apri il nostro Modello di calendario in Fogli Google

- Seleziona il file", quindi "Fai una copia"

- Salva nel tuo Google Drive per apportare modifiche

Hai perso i nostri calendari di gennaio, Febbraio, Marzo, o aprile? I nostri suggerimenti finanziari possono aiutarti durante tutto l'anno, quindi assicurati di dare un'occhiata! Migliora le tue finanze 2020 con la nostra serie di elenchi di attività finanziarie su misura per ogni mese di calendario. Attendo con ansia argomenti finanziari tra cui investimenti, pagare il debito, e altro ancora.

-

Che cos'è un punteggio di credito negativo?

Che cosè un punteggio di credito negativo? I punteggi allinterno di questo intervallo sono considerati scarsi e migliorarli dovrebbe essere un obiettivo principale.Fonte immagine:Getty Images. Un punt

-

Migliora il tuo punteggio di credito

Pagare le bollette in tempo e ripagare i debiti manterrà alto il tuo punteggio di credito. Vedi di più immagini di debito . Un numero potrebbe frapporsi tra te e la casa dei tuoi sogni. Può sembrare

finanza

- Significato del punteggio di credito Empirica

- Come valutare un punteggio di credito

- Cos'è il rischio di credito?

- Cos'è un punteggio a crediti?

- Che cos'è una cooperativa di credito?

- Che cos'è un punteggio FICO?

- Come migliorare il tuo punteggio di credito

- Qual è un buon punteggio di credito?

- La mia storia di successo finanziario

- Perché un ottimo punteggio di credito non indica la salute finanziaria

-

Smetti di usare una lista di cose da fare

Smetti di usare una lista di cose da fare Lelenco delle cose da fare è una delle tattiche di produttività più utilizzate. Per anni, Avevo anche una lista di dozzine di articoli. Quando ho iniziato a ricercare la produttività, Pensavo che la l...

-

Che cos'è un punteggio di credito medio?

Che cos'è un punteggio di credito medio? Quando si tratta del tuo punteggio di credito, dovresti t accontentarsi della media. Scopri come misura il tuo e come migliorarlo.Fonte immagine:Getty Images. La maggior parte delle persone desidera a...