Mutui a 15 anni contro 30 anni:qual è il migliore?

Una volta che decidi di diventare proprietario di una casa, è probabile che dovrai accendere un mutuo per acquistare la tua nuova casa. Mentre la conclusione che hai bisogno di un mutuo per finanziare la tua casa è di solito facile da arrivare, decidere quale è giusto per te può essere travolgente. Una delle tante decisioni che un potenziale acquirente di casa deve prendere è scegliere tra un mutuo di 15 anni o un mutuo di 30 anni.

Dai soli nomi, è difficile dire quale sia l'opzione migliore. In circostanze ideali, un mutuo di 15 anni ha matematicamente senso come l'opzione migliore. Però, il percorso verso la proprietà della casa è spesso tutt'altro che ideale (e chi stiamo prendendo in giro, in circostanze ideali avremmo tutti ingenti somme di denaro per acquistare una casa in contanti). Quindi la domanda migliore da porre agli acquirenti di case è qual è la migliore per te?

Per aiutarti a prendere le decisioni finanziarie più informate, dettagliamo le differenze tra il mutuo a 15 anni e il mutuo a 30 anni, i pro e i contro di ciascuno, e opzioni per quale è meglio in base alle tue priorità finanziarie.

La differenza tra 15 anni vs. Mutui 30 anni

La principale differenza tra un mutuo di 15 e 30 anni è la quantità di tempo in cui prometti di rimborsare il tuo prestito, noto anche come termine di prestito.

La durata del prestito di un mutuo ha la capacità di influenzare altri aspetti del mutuo come i tassi di interesse e le rate mensili. I termini del prestito sono disponibili in una varietà di lunghezze come 10, 15, 20, e 30 anni, ma stiamo discutendo le due opzioni più comuni qui.

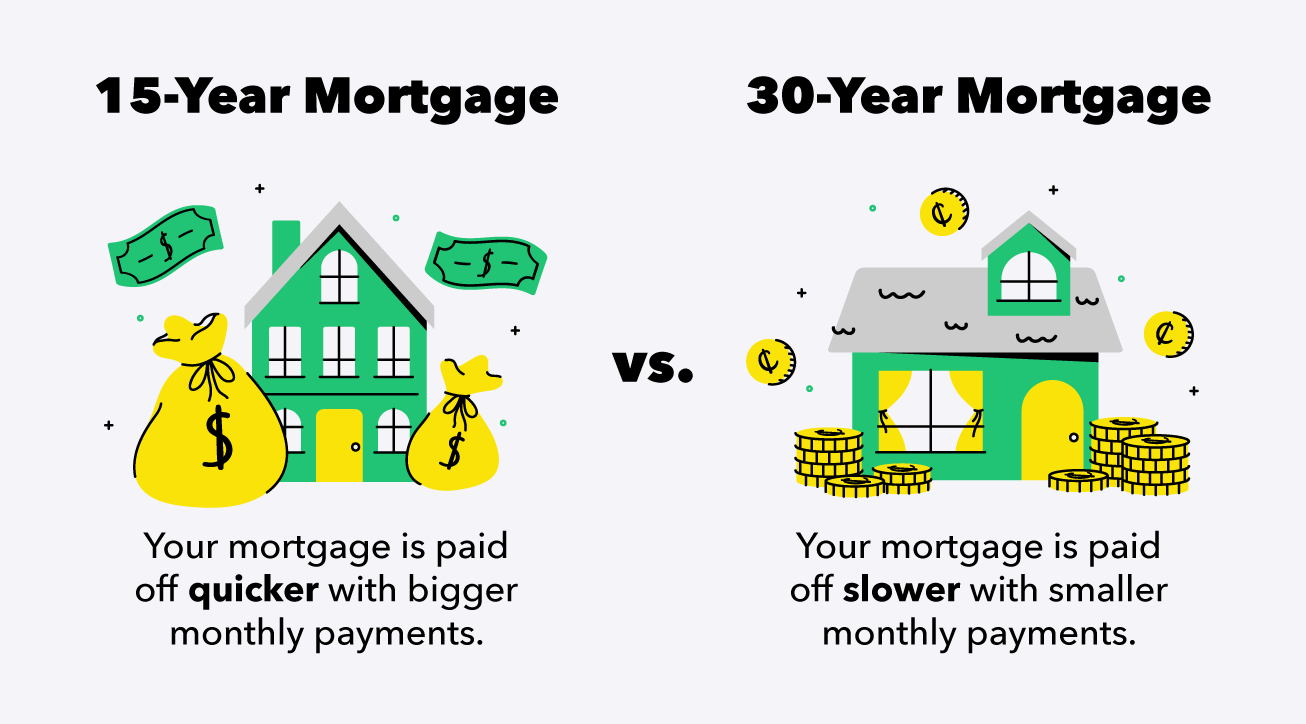

Che cos'è un mutuo di 15 anni?

Un mutuo di 15 anni è un mutuo che deve essere pagato in 15 anni. Questa durata del prestito più breve significa che l'ammortamento, altrimenti noto come il rimborso graduale del prestito, avviene più rapidamente rispetto ad altri termini di prestito.

Che cos'è un mutuo di 30 anni?

D'altra parte, un mutuo di 30 anni si rimborsa in 30 anni. Questa durata del prestito più lunga significa che l'ammortamento avviene più lentamente.

Pro e contro di un mutuo di 15 anni

La durata del prestito più breve di un mutuo di 15 anni significa più soldi risparmiati nel tempo, ma sacrifica l'accessibilità con pagamenti mensili più elevati.

Professionisti

- Tassi di interesse più bassi (spesso di un intero punto percentuale!)

- Meno soldi pagati in interessi nel tempo

Contro

- Pagamenti mensili più elevati

- Meno convenienza e flessibilità

Pro e contro di un mutuo a 30 anni

Poiché la durata del mutuo scelta dalla maggior parte degli acquirenti di case americani, la durata del prestito più lunga di 30 anni ha il vantaggio di pagamenti mensili convenienti, ma viene al costo di più soldi pagati nel tempo in interessi.

Professionisti

- Pagamenti mensili più bassi

- Più conveniente e flessibile

Contro

- Tassi di interesse più alti

- Più soldi pagati in interessi nel tempo

Mutuo di 15 anni

Mutuo di 30 anni

Professionisti

• Tassi di interesse più bassi• Meno soldi pagati in interessi nel tempo• Pagamenti mensili inferiori

• Più conveniente e flessibile

Contro

• Pagamenti mensili più elevati• Meno accessibilità e flessibilità• Tassi di interesse più alti

• Più soldi pagati in interessi nel tempo

Quale è meglio per te?

Ora con quello che sai sui pro e i contro di ogni durata del prestito, usa quella conoscenza per abbinare le tue priorità finanziarie con il mutuo che è meglio per te.

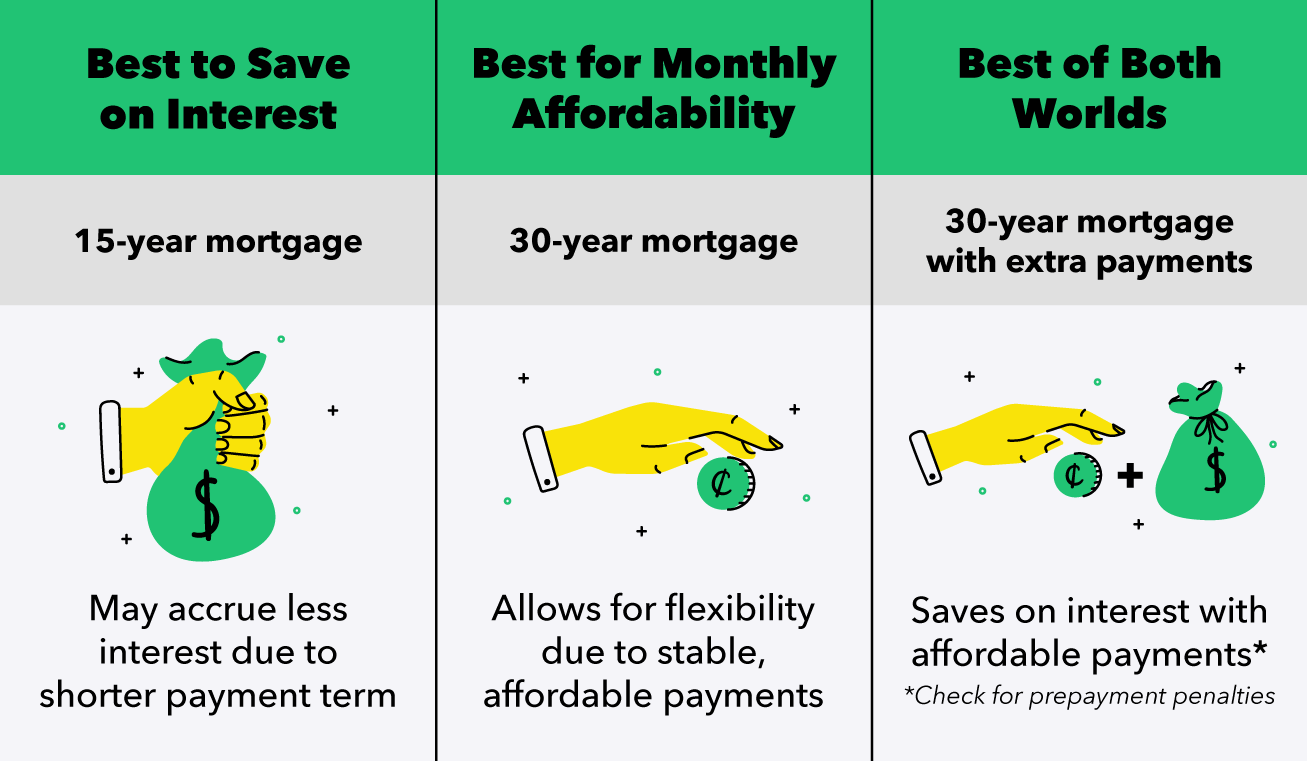

Il meglio per risparmiare denaro nel tempo:mutuo di 15 anni

Il mutuo di 15 anni può essere il migliore per chi vuole spendere meno sugli interessi, avere un reddito generoso, e hanno anche una quantità affidabile di risparmi. Con un mutuo di 15 anni, il tuo reddito dovrebbe essere sufficiente per coprire i pagamenti mensili più elevati del mutuo tra le altre spese di soggiorno, e ampi risparmi sono importanti per fungere da cuscinetto in caso di emergenza.

Il meglio per l'accessibilità mensile:mutuo di 30 anni

Un mutuo di 30 anni può essere la soluzione migliore se stai cercando pagamenti mensili stabili e convenienti o desideri maggiore flessibilità nel risparmiare e spendere i tuoi soldi nel tempo. Il prestito più lungo può anche essere l'opzione migliore se hai intenzione di acquistare una proprietà che normalmente non potresti permetterti di rimborsare in soli 15 anni.

Il meglio di entrambi:mutuo di 30 anni con pagamenti extra

Vuoi il meglio di entrambi i mondi? Una buona opzione per risparmiare sugli interessi e avere pagamenti mensili convenienti è optare per un mutuo di 30 anni ma effettuare pagamenti extra. Puoi ancora avere l'obiettivo di estinguere il tuo mutuo in 15 o 20 anni con un mutuo di 30 anni, ma questa opzione può essere più indulgente se la vita accade e non raggiungi quell'obiettivo. Prima di intraprendere questa strada, assicurati di chiedere al tuo prestatore di eventuali penali per il pagamento anticipato che potrebbero rendere obsoleti i risparmi sugli interessi derivanti dai pagamenti anticipati.

In qualità di potenziale acquirente di una casa, è importante che ti prepari per il successo finanziario. La messa a punto del budget personale e il risparmio diligente e l'estinzione dei debiti ti aiutano a prepararti a compiere i prossimi passi verso l'acquisto di una nuova casa. Fare le tue ricerche e conoscere i mutui ti aiuta anche a prendere decisioni nel tuo migliore interesse.

Quando si sceglie un mutuo, tieni sempre a mente ciò che è finanziariamente realistico per te. Se questo significa rinunciare a maggiori risparmi sugli interessi in nome dell'accessibilità economica, poi ricorda che il percorso porta ancora alla proprietà della casa. Prova questi modelli di budget per la tua casa o le spese mensili per aiutarti a mantenerti sulla buona strada per raggiungere i tuoi obiettivi.

Fonti :Ufficio per la protezione finanziaria dei consumatori

-

Debito Snowball vs Debt Avalanche:quale è meglio?

Se stai cercando un modo per ripagare il debito e migliorare la tua situazione finanziaria, probabilmente hai fatto una discreta quantità di ricerche su Google. E le due strategie di rimborso del debi

-

Debito Snowball vs Debt Avalanche:quale è meglio?

Se stai cercando un modo per ripagare il debito e migliorare la tua situazione finanziaria, probabilmente hai fatto una discreta quantità di ricerche su Google. E le due strategie di rimborso del debi

finanza

- Che è meglio:un CD,

- Mutui Speciali per Infermieri

- Come calcolare un mutuo fisso di 30 anni

- 8 tipi di mutui per tutti gli acquirenti di casa

- FHA vs prestiti convenzionali:quale è meglio?

- Una guida per principianti ai mutui

- Che cos'è la cartolarizzazione?

- Trim vs Truebill:quale è meglio?

- IRA contro 401 (k):quale è meglio?

- CD o conto di risparmio:quale è meglio?

-

eToro vs Coinbase:quale è meglio?

eToro vs Coinbase:quale è meglio? Hai bisogno di un confronto eToro vs Coinbase per aiutarti a decidere quale piattaforma utilizzare? Sei nel posto giusto! Entrambe le piattaforme sono tra le migliori del settore. Ma si rivolgono a d...

-

Varo vs. Chime:quale è meglio?

Varo vs. Chime:quale è meglio? Le banche solo online sono il futuro dellattività bancaria. Una volta registrato un account, puoi fare tutto ciò che faresti in una banca fisica. Tranne che non devi guidare fino a una filiale o affro...