Quale punteggio di credito è necessario per acquistare una casa?

Sei finalmente pronto per fare un grande salto di fede nel prossimo grande capitolo della tua vita:la proprietà della casa. Con tutta l'eccitazione e l'ansia che derivano dal territorio, ci sono anche una serie di passi importanti da compiere e caselle di controllo da spuntare prima ancora di poter pensare di lanciarsi nel mercato immobiliare.

Se sei come la maggior parte delle persone, comprare una casa è uno degli investimenti più costosi che farai nella tua vita. Un acquisto così monumentale richiede molto tempo e preparazione. Uno dei passaggi di preparazione più importanti è costruire e mantenere un punteggio di credito stellare.

Avere un punteggio di credito sano è la chiave per aprire la strada verso la vita che hai sempre sognato. Con un buon punteggio di credito, ottenere l'approvazione per qualsiasi cosa, da un prestito auto a un mutuo, è facile. Anche se tutti hanno un punteggio di credito, può essere un po' confuso cercare di analizzare ciò che il tuo punteggio di credito dice su di te, come si calcola, e come si applica al tuo capitale per l'acquisto di una casa. Utilizzando questa guida, ti guideremo attraverso tutto ciò che devi sapere sul punteggio di credito per acquistare una casa.

- Cos'è un punteggio a crediti?

- Quale punteggio di credito è necessario per acquistare una casa?

- Come posso preparare il mio punteggio di credito per acquistare una casa?

Cos'è un punteggio a crediti?

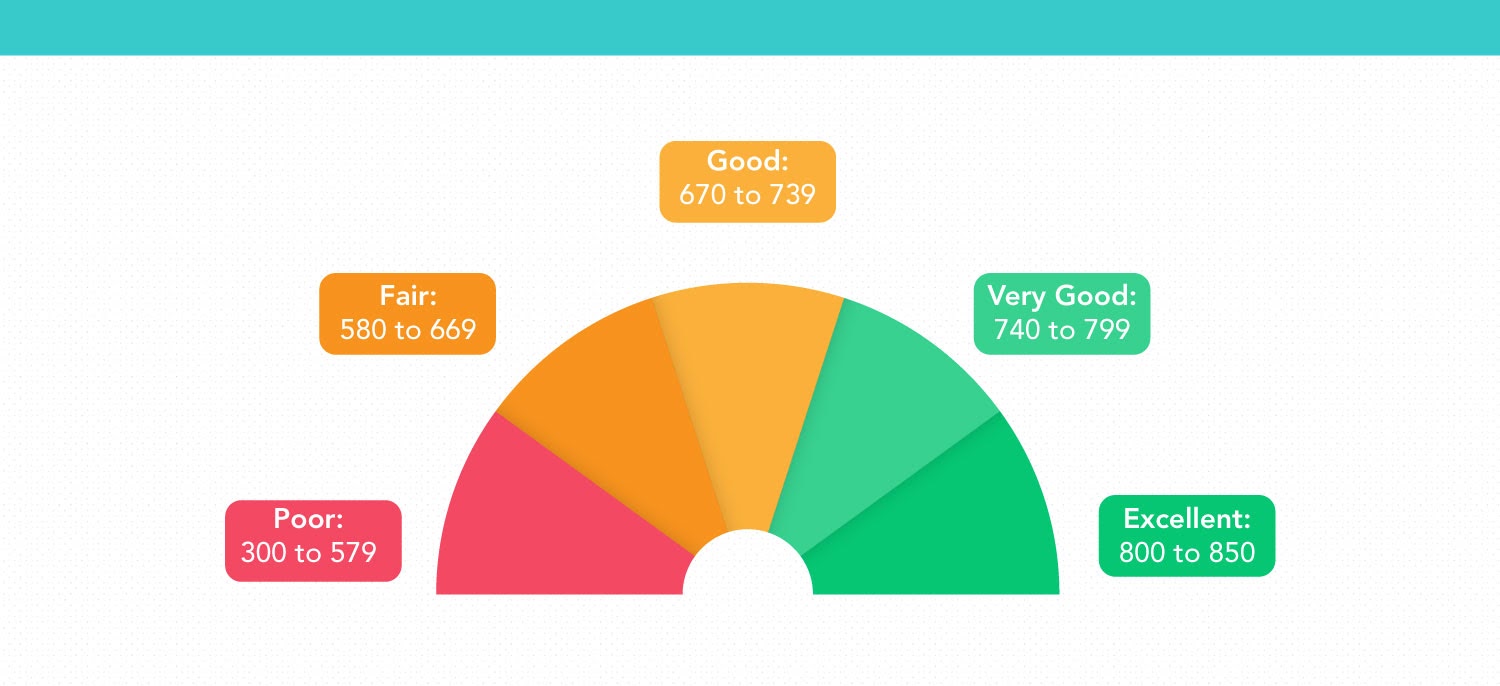

Un punteggio di credito è un numero che rappresenta l'affidabilità creditizia di una persona. Questo numero è compreso tra 300 e 850:maggiore è il numero, migliore è il punteggio, e in definitiva migliore è il punteggio di credito, più affidabile appare un mutuatario ai potenziali finanziatori.

Il calcolo del punteggio di credito si basa sulla storia del credito. La storia del credito è la valutazione aggregata dei tassi di indebitamento complessivi, numero di conti aperti, e lo storico dei rimborsi. I finanziatori utilizzano i punteggi di credito per valutare la probabilità e il rischio della capacità di un mutuatario di rimborsare il mutuo in modo tempestivo.

Sebbene i modelli di punteggio esatti possano variare leggermente in base al prestatore, la maggior parte utilizza come base gli standard di calcolo del punteggio FICO. FICO utilizza i dati di tre importanti società di agenzie di credito:Equifax, Esperia, e TransUnion—per misurare i punteggi di credito individuali.

Da queste informazioni, compongono un punteggio totale basato sui seguenti cinque fattori:

- Storico dei pagamenti – 35%

- Importo dovuto – 30%

- Lunghezza della storia creditizia – 15%

- Tipi di credito – 10%

- Nuovo credito – 10%)

Dopo aver valutato il tuo punteggio di credito con un controllo del credito gratuito, dai un'occhiata alla tabella qui sotto per vedere come il tuo punteggio si misura agli occhi del tuo futuro potenziale prestatore.

- Molto bene: da 740 a 799

- Bene: da 670 a 739

- Equo: da 580 a 669

- Povero: da 300 a 579

Tieni presente che ogni volta che la tua situazione finanziaria cambia, il tuo punteggio di credito fluttua con esso. Il tuo punteggio di credito di un paio di mesi fa è probabilmente diverso dal punteggio che potresti guadagnare oggi.

Quale punteggio di credito è necessario per acquistare una casa?

Come menzionato prima, il tuo punteggio di credito gioca un importante fattore decisivo nel potenziale di acquisto della tua casa. Più sano è il tuo credito, più opzioni avrai a tua disposizione. Il punteggio di credito minimo necessario per acquistare una casa varia in base al tipo di prestito, Posizione, e prestatore. Parlando in generale, un punteggio di credito pari o superiore a 670 è abbastanza grande da garantirti l'accesso a tassi di interesse vantaggiosi su un mutuo.

Hai bisogno di uno sguardo più approfondito sui punteggi di credito necessari per ogni tipo di prestito? Ti abbiamo coperto.

- Prestiti convenzionali: I prestiti per la casa convenzionali non sono assicurati da un'agenzia governativa e aderiscono agli standard stabiliti da Fannie Mae e Freddie Mac. I mutui convenzionali richiedono in genere un punteggio di credito minimo di 620, però, al fine di ottenere i tassi di interesse più competitivi, avrai bisogno di un punteggio di credito pari o superiore a 740.

- Prestiti FHA: Assicurato dalla Federal Housing Administration, I prestiti ipotecari FHA sono progettati per soddisfare i mutuatari con reddito da basso a moderato. Il punteggio di credito minimo necessario per qualificarsi per un prestito FHA è 500 se sei in grado di effettuare un acconto del 10% o 580 se sei in grado di versare il 3,5%.

- prestiti VA: Distribuito dal Dipartimento degli affari dei veterani degli Stati Uniti, I prestiti VA sono disponibili per i militari in servizio attivo, veterani, i loro coniugi, e altri beneficiari ammissibili. Sebbene i prestiti VA non richiedano un requisito minimo di punteggio di credito, I prestatori di prestiti VA possono richiedere un punteggio di almeno 620.

- Prestiti USDA: I prestiti ipotecari USDA sono assicurati dal Dipartimento dell'Agricoltura degli Stati Uniti e destinati a mutuatari con reddito da basso a moderato che desiderano acquistare una casa in una zona rurale. L'USDA richiede un punteggio di credito minimo di 580 per i suoi prestiti, ma c'è un po' di margine su cui lavorare se il tuo punteggio è un po' più basso in determinate circostanze.

Come posso preparare il mio punteggio di credito per acquistare una casa?

Se stai esplorando le tue opzioni e stai seriamente pensando di acquistare una casa, potrebbe valere la pena dedicare del tempo alla preparazione e all'aumento del punteggio di credito prima di immergersi nel mercato. Se hai un punteggio di credito scadente e stai cercando di raggiungere un punteggio di base di 620 o hai già un buon credito ma vuoi qualificarti per i tassi di interesse principali e le condizioni a termine, usa questi suggerimenti per iniziare.

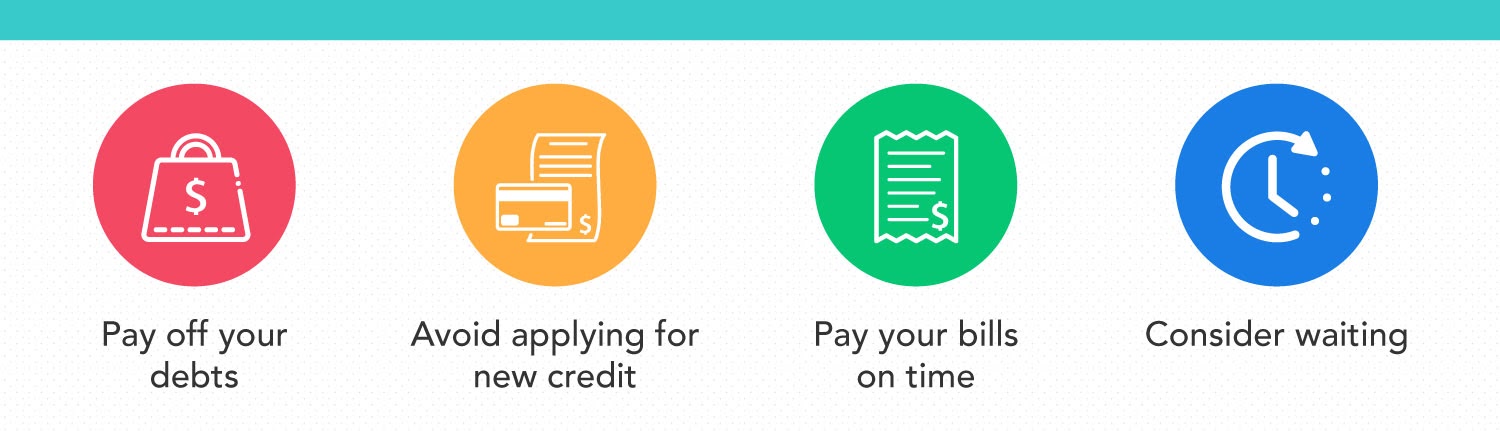

Paga i tuoi debiti

Non dovrebbe sorprendere che pagare i tuoi debiti sia uno dei modi più infallibili per aumentare il tuo punteggio di credito. Ciò consente di migliorare l'equilibrio del rapporto debito/reddito, che è un fattore estremamente importante che gli istituti di credito ipotecario pesano quando decidono se approvarti o meno.

Se hai debiti sulla carta di credito, fai quello che puoi per saldare quel saldo in sospeso. Il tuo tasso di utilizzo del credito, che misura l'importo del credito revolving che hai rispetto all'importo totale del credito che hai a disposizione, è un importante calcolo che i finanziatori tengono in considerazione durante il processo di candidatura. Sebbene non ci siano prestatori di mutui ipotecari con tasso di utilizzo del credito standard, Il 30% o meno ti preparerà per il successo. In definitiva, più bassa è la tua tariffa, meglio è.

Evita di richiedere un nuovo credito

Non importa quale prestatore scegli, sono tenuti a condurre un'indagine approfondita sul tuo record di credito quasi ogni volta che fai domanda per un mutuo. Nella stragrande maggioranza dei casi, vedrai il tuo punteggio di credito diminuire di cinque punti o meno, dopo solo una singola indagine difficile.

Se si sceglie di completare più richieste in un breve periodo di tempo, probabilmente sopporterai l'urto di un effetto composto che abbassa ulteriormente il tuo punteggio di credito.

Paga le tue bollette per tempo

La cronologia dei pagamenti è l'elemento più importante della valutazione del punteggio di credito. Pagare in ritardo le bollette, affitto, o i prestiti agli studenti possono avere un impatto significativo sul tuo punteggio e trasformare rapidamente un punteggio molto buono in un punteggio giusto.

Fortunatamente, pagare le bollette in tempo è qualcosa che puoi automatizzare nell'era digitale. Dove possibile, imposta i pagamenti automatici in modo da non rimanere mai più indietro con i pagamenti delle bollette.

Considera di aspettare

Se stai lottando con un punteggio di credito scadente o un punteggio leggermente inferiore a quello che desideri, potrebbe essere un'idea intelligente mettere semplicemente in pausa la tua impresa di acquisto di casa. Poiché il tuo punteggio di credito ha un impatto così consequenziale sulla tua capacità di ottenere un mutuo gestibile, è probabilmente nel tuo interesse aspettare e costruire il tuo punteggio di credito piuttosto che precipitarti in un mutuo che presenta termini e tassi poco attraenti.

Nel caso in cui il tuo rapporto di credito includa un numero qualsiasi di punti salienti in sospeso, come un pignoramento o un fallimento, può richiedere una notevole quantità di tempo e ricostruzione per il tuo punteggio di credito per recuperare da questi tipi di fattori finanziari dannosi.

Anche se mettere in pausa i tuoi piani di acquisto della casa potrebbe non far parte del tuo piano, potrebbe essere il più sensato dal punto di vista finanziario per la tua situazione. Riconcentrati sul recupero del tuo credito in modo da poterti immergere nel mercato con sicurezza quando il tuo punteggio sarà in forma.

Avvolgendo

Il tuo punteggio di credito determina molto sulla tua futura leva finanziaria. Per ottenere le migliori condizioni, condizioni, e tassi di interesse su un mutuo, avrai bisogno di un punteggio di credito categoricamente buono di almeno 670 per perseguire i tuoi sogni di acquistare una casa. Utilizzando questi suggerimenti, sarai in grado di entrare nel mercato con la conoscenza e la fiducia nel credito di cui hai bisogno.

-

Quale punteggio di credito è necessario per acquistare una casa?

Affittare una casa o un appartamento comporta diversi vantaggi, come il minimo impegno a vivere in un unico posto. Dopo un certo punto, però, la maggior parte delle persone vuole mettere radici e acqu

-

Come acquistare una casa con cattivo credito

Vuoi comprare una nuova casa, ma il tuo punteggio di credito è basso. Questo significa che sei sfortunato? Dipende. La buona notizia è che hai diverse opzioni e programmi di prestito per aiutarti. La

finanza

- Qual è il punteggio di credito minimo per acquistare una casa?

- Cos'è un punteggio a crediti?

- Che cos'è un punteggio FICO?

- Che cos'è un buon punteggio di credito per acquistare un'auto?

- Quale punteggio di credito è necessario per un mutuo?

- Che cos'è un punteggio di credito "cattivo"?

- Che cos'è un punteggio di credito equo?

- Quale punteggio di credito è necessario per acquistare un'auto?

- Che cos'è un punteggio di credito medio?

- Che cos'è un punteggio di credito negativo?

-

Quale punteggio di credito è necessario per un prestito ATV?

Quale punteggio di credito è necessario per un prestito ATV? Stai pensando di richiedere un prestito ATV? Il punteggio di credito minimo consigliato per un prestito ATV è 640. Tuttavia, è possibile qualificarsi per un prestito in sofferenza con un punteggio d...

-

Quale punteggio di credito è necessario per il finanziamento di Apple?

Quale punteggio di credito è necessario per il finanziamento di Apple? Stai pensando di candidarti per Apple Financing? Il punteggio di credito minimo consigliato per la Apple Card è 640. Tuttavia, ci sono state segnalazioni di approvazioni con un punteggio fino a 600....