Che cos'è un mutuo ipotecario convenzionale?

Possedere un immobile è costoso. Anche per chi ha un solido conto di risparmio e uno stipendio comodo, è improbabile che tu possa semplicemente acquistare una casa a titolo definitivo. Ecco perché la maggior parte delle persone, quando decidono di investire in immobili e acquistare una casa, decidere di accendere un mutuo ipotecario.

Probabilmente hai sentito parlare di mutui in vari momenti della tua vita, ma potresti non essere mai arrivato alle risposte alle domande, "cos'è un prestito convenzionale?" o "come funzionano i mutui?" Non preoccuparti:siamo qui per chiarire. Partiamo da una semplice definizione.

Che cos'è un prestito convenzionale?

Un mutuo per la casa convenzionale è una grossa somma di denaro prestata a un mutuatario da una banca, Unione di Credito, o agenzia di prestito, spesso indicata come convenzionale mutuo quando il prestito viene utilizzato per l'acquisto di un immobile. Il termine convenzionale distingue questo tipo di prodotto finanziario da altri tipi di prestito, come un prestito enorme, un prestito VA, o un prestito FHA.

In questo articolo, ti guideremo attraverso le nozioni di base sui prestiti convenzionali che devi conoscere per iniziare la tua ricerca con sicurezza. Abbiamo anche incluso informazioni su come qualificarsi per un mutuo e da dove iniziare a cercarlo quando è il momento giusto.

- Come funzionano i prestiti convenzionali?

- Prestiti conformi vs prestiti non conformi

- Chi ha diritto a un prestito convenzionale?

- Punteggio di credito

- Rapporto debito/reddito

- Acconto

- Come richiedere un prestito convenzionale

- Considera il tuo profilo finanziario

- Finanziatori di ricerca

- Richiedi il tuo mutuo

Come funzionano i prestiti convenzionali?

I prestiti convenzionali funzionano in questo modo:la banca (o la cooperativa di credito o l'agenzia di prestito) acquista la proprietà per tuo conto e ti consegna il titolo, tuttavia, prometti di rimborsare il creditore con gli interessi.

L'interesse è il tasso percentuale che paghi alla banca per il disturbo di prestarti denaro, ed è così che la banca guadagna per averti prestato una somma così grande. I tassi di interesse sono fissi o regolabili; nel secondo caso, in genere cambiano una volta all'anno a seconda dello stato dell'economia. Il tasso di interesse che ricevi su un prestito convenzionale varierà anche in base al tuo profilo finanziario personale (ne parleremo tra poco).

I tassi di interesse e le qualifiche per un mutuo possono variare in modo significativo nell'ampia gamma di prodotti di mutuo per la casa disponibili per i consumatori, ma i termini convenzionali del mutuo per la casa tendono a rientrare in un insieme più ristretto di categorie. Una distinzione che troverai tra due tipi di prodotti ipotecari è: conforme vs non conforme prestiti .

I mutui convenzionali sono generalmente concessi in prestito con periodi di rimborso di 15 o 30 anni; quello che fa per te dipende dalle tue finanze personali, il tuo reddito, e il tasso di interesse che puoi garantire.

Conforme vs non conforme

Negli Stati Uniti, ci sono due istituzioni a gestione federale che sovrintendono a gran parte dei prestiti ipotecari:Fannie Mae e Freddie Mac. L'importante è che conforme i prestiti rispettano gli standard di prestito messi in atto da Fannie Mae e Freddie Mac. Più importante, tali limiti determinano l'eventuale entità del prestito; Nel 2020, il limite di prestito conforme per una casa unifamiliare è di $ 510, 400 . (I limiti sono più alti alle Hawaii, Alaska, Guam, e le Isole Vergini americane.)

Prestiti non conformi, a volte chiamato prestiti jumbo superare questi importi di prestito. I prestiti non conformi possono variare maggiormente nei loro limiti, regole, e condizioni. Poiché presentano un rischio maggiore per i finanziatori, tendono a venire con tassi di interesse più elevati. I prestiti non conformi non sono necessariamente rischiosi per impostazione predefinita, anche se il Consumer Financial Protection Bureau avverte che a volte possono esserlo, ma è comunque saggio leggere la stampa fine quando si acquista, e assicurati di guardarti intorno prima di impegnarti con qualsiasi prestatore.

Se sei curioso di sapere se le case che ti interessano possono essere finanziate con un prestito conforme, puoi leggere di più sulle linee guida della Federal Housing Finance Agency 2020 su FHFA.gov.

Chi ha diritto a un prestito convenzionale?

I prestiti per la casa convenzionali sono più accessibili a quelli con reddito medio-alto, in quanto spesso richiedono un acconto e profili finanziari favorevoli per garantire un tasso ragionevole. Questo li distingue dai prestiti garantiti dal governo, come prestiti FHA, prestiti VA, e altri prodotti destinati a persone con redditi più bassi, e rendere loro accessibile l'acquisto di case.

Generalmente, ci sono tre aree che interessano maggiormente i finanziatori quando valutano un richiedente per un prestito convenzionale: punteggio di credito , rapporto debito/reddito , e acconto . Diamo un'occhiata a ciascuno di questi criteri di qualificazione e a cosa potrebbe cercare un prestatore in un richiedente un prestito.

Punteggio di credito

Potresti aver sentito spesso parlare di persone che vogliono migliorare il proprio credito, o che desiderano accedere a determinati vantaggi finanziari grazie a un buon credito. Il tuo punteggio di credito è essenzialmente un misura della tua affidabilità come mutuatario . Si basa sulle tue capacità passate di estinguere costantemente i debiti in modo tempestivo, così come altri fattori come il numero di conti aperti. Questo include debiti come:

- Saldi della carta di credito

- Prestiti auto

- Prestiti studenteschi

- Prestiti personali

- Debito medico

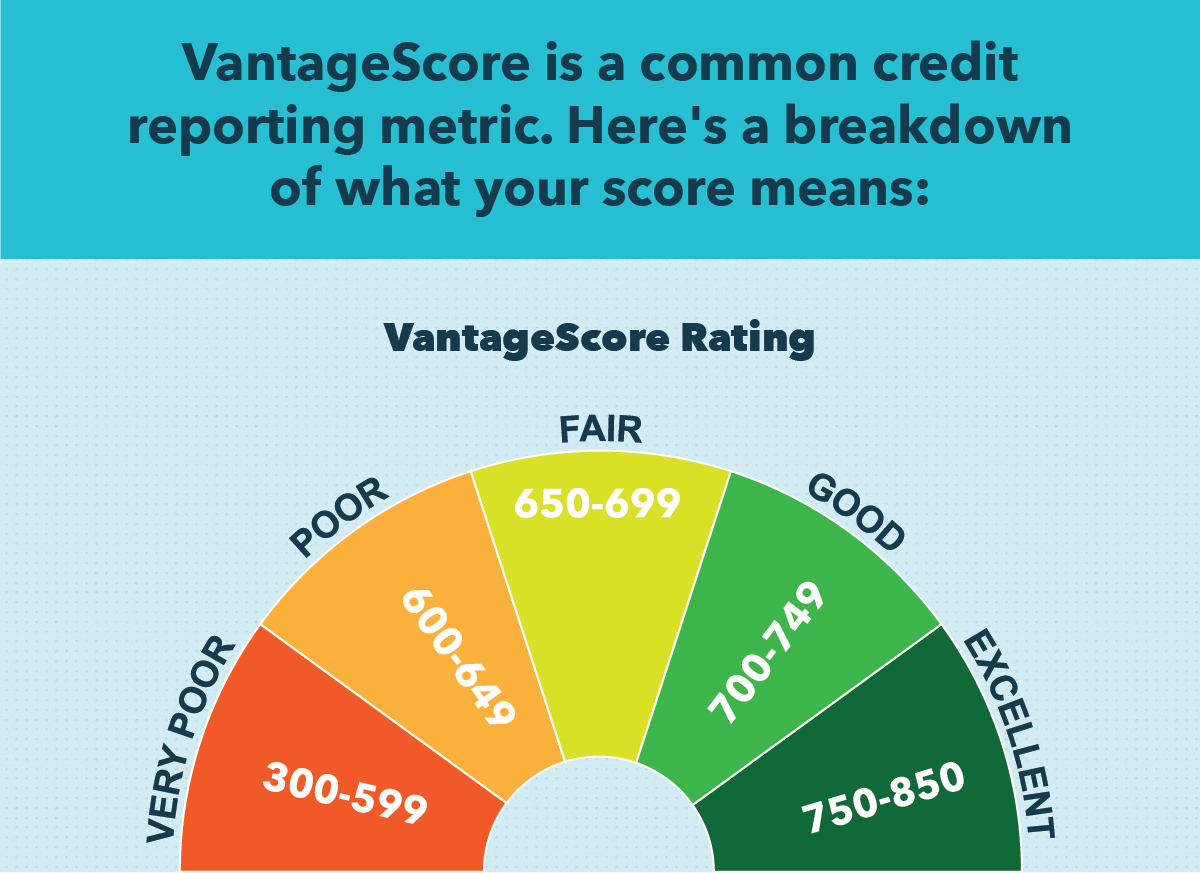

Infatti, uno dei motivi per cui molte persone lavorano per migliorare il proprio punteggio di credito è ottenere condizioni più favorevoli su un mutuo per la casa che sperano di richiedere in futuro. I punteggi di credito vengono misurati utilizzando alcune metriche diverse. Due dei rapporti di credito più comuni tirati dai finanziatori sono FICO e VantageScore. Entrambi questi sono misurati da 300 a 850, con un punteggio di 300 che rappresenta una storia di prestiti molto dubbia (probabilmente con molti pagamenti in ritardo e inadempienze), e un punteggio di 850 che rappresenta una storia di prestito forte e affidabile.

Avere un credito elevato può fare la differenza tra un tasso di interesse enorme e uno molto più facile da gestire. Se puoi, è intelligente lavorare per migliorare il tuo credito prima di considerare seriamente di richiedere un mutuo.

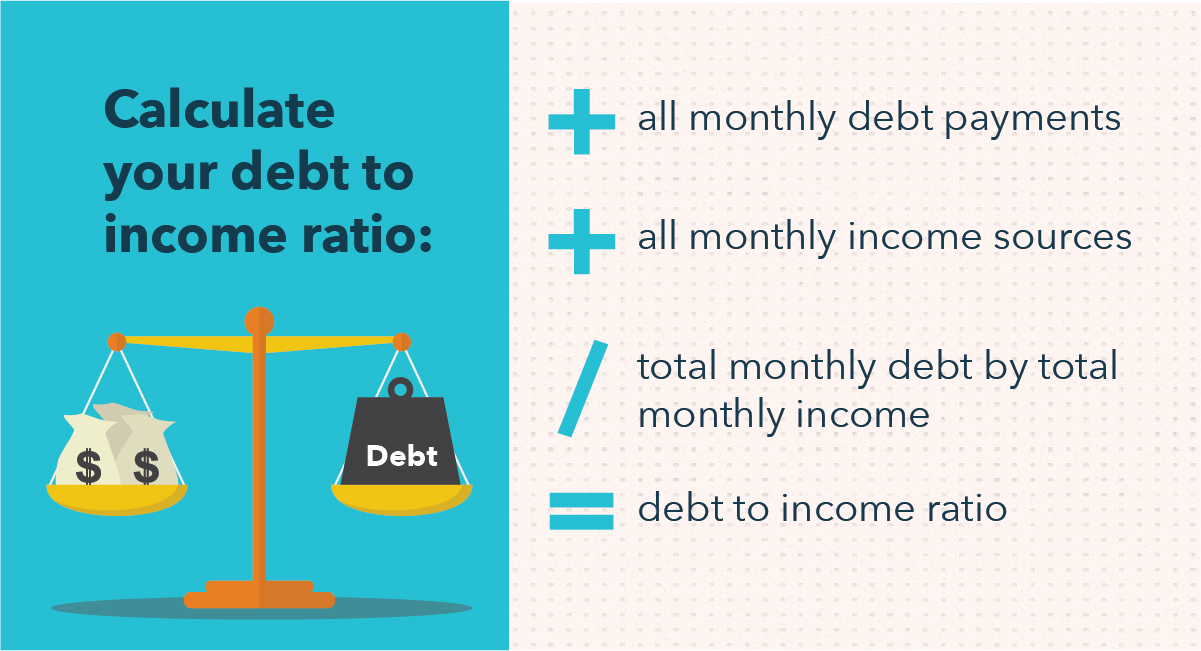

Rapporto debito/reddito

La prossima considerazione del creditore ipotecario è tua rapporto debito/reddito (DTI) . Questo rapporto è più o meno esattamente quello che sembra:la quantità totale di denaro che spendi in debiti in un mese diviso per la quantità di denaro che guadagni. I finanziatori considerano questa metrica importante perché indica quanto bene potresti essere in grado di mantenere all'altezza dei pagamenti. Se il tuo rapporto è troppo alto, può suggerire che ci sarà tensione sulle tue finanze quando aggiungi una rata del mutuo al mix.

Dai un'occhiata al grafico qui sotto per istruzioni su come calcolare il tuo rapporto debito/reddito.

Se il tuo DTI è troppo alto, può valere la pena prendere provvedimenti per abbassarlo prima di richiedere un prestito convenzionale. Questo può essere fatto chiedendo un aumento sul lavoro, seguendo una strategia di rimborso del debito, o consolidare i debiti insoluti per abbassare i pagamenti mensili. Aspettare potrebbe sembrare frustrante, ma affrontare un alto tasso di interesse per anni o decenni lungo la strada sarà più una seccatura a lungo termine.

Acconto

Il tuo acconto è un altro fattore significativo che i finanziatori considerano attentamente quando determinano la tua idoneità per un prestito convenzionale e il tasso di interesse ad esso collegato. UN l'acconto è solo una grossa somma di denaro che paghi in anticipo; è una percentuale del costo totale della casa. Per esempio, un acconto del 20% su una casa del valore di $ 500, 000 sarebbe $ 100, 000; il resto del prezzo potrebbe essere finanziato attraverso un mutuo ipotecario convenzionale.

Molti istituti di credito potrebbero essere più disposti ad approvarti per un prestito con un tasso di interesse favorevole se sei in grado di versare un acconto maggiore.

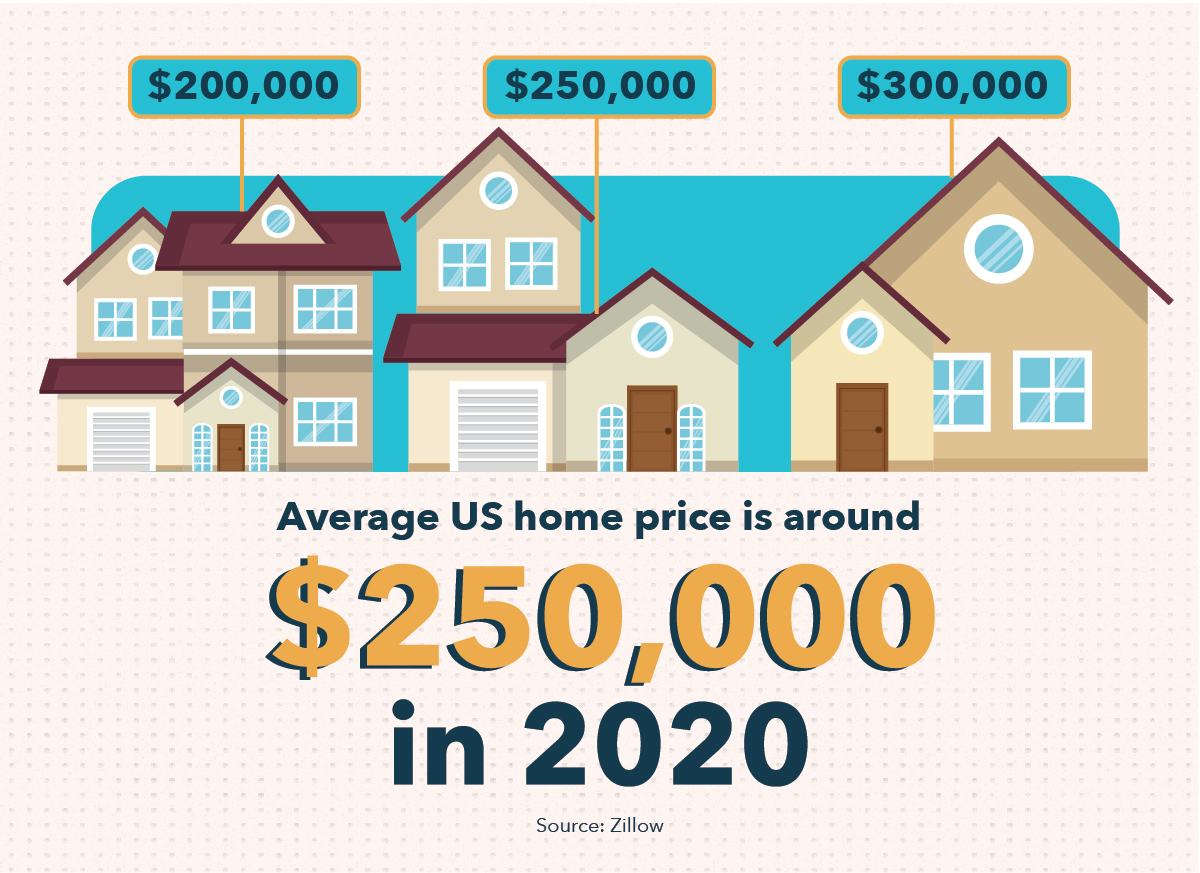

Potresti aver sentito dire che hai bisogno di un acconto del 20% per permetterti una casa. La casa media costa circa $ 250, 000 secondo Zillow, quindi è comprensibile se non hai $ 50, 000 a portata di mano. Anche se quel numero del 20% è sicuramente ancora un'ottima opzione se te lo puoi permettere comodamente, non devi farti prendere dal panico se non hai quel tipo di denaro in giro. Alcuni istituti di credito possono consentire di effettuare un acconto fino al 3%.

Però, è importante notare che se effettui un acconto così basso, potrebbe essere necessario acquistare un'assicurazione ipotecaria privata, o PMI. Il costo di PMI viene aggiunto alle rate mensili del mutuo, di solito fino a quando non hai pagato il 20% o più del saldo sul prestito. Per questa ragione, è generalmente una buona idea abbassare del 20% se puoi; Da questa parte, ondi le commissioni PMI, abbassando i pagamenti mensili.

Come richiedere un prestito convenzionale

Richiedere un prestito convenzionale può essere un processo snervante, ma facendo i giusti preparativi e facendo i passi giusti, è totalmente fattibile. Se stai pensando di richiedere un prestito convenzionale nel prossimo futuro, ecco alcuni passaggi che potresti voler eseguire.

Considera il tuo profilo finanziario

Prima di iniziare a indagare seriamente su un mutuo, è intelligente prendi il tuo finanze personali nella migliore forma possibile . Ciò significa riparare il cattivo credito se il tuo punteggio è inferiore all'ideale, pagare i debiti esistenti e lavorare per aumentare il tuo reddito mensile, e risparmiando per un acconto più grande che puoi comodamente fare.

Finanziatori di ricerca

Dalle cooperative di credito locali, alle grandi banche multinazionali, e agenzie di prestito a misura di consumatore a quelle meno affidabili, ci sono un sacco di posti dove potresti richiedere un mutuo. Alcuni offrono termini più preferibili di altri, e alcuni rendono più facile l'applicazione, ma potrebbero comportare un rischio maggiore.

Questi sono tutti fattori che dovresti considerare quando cerchi il prestatore giusto per il tuo mutuo. È intelligente per confronta diversi istituti di credito prima di stabilirti sulla misura giusta per le tue esigenze .

Richiedi il tuo mutuo

Una volta deciso quale prestatore si adatta meglio alle tue esigenze, puoi richiedere il tuo mutuo. A questo punto, la tua caccia alla casa può iniziare! Il processo di richiesta può richiedere del tempo, a volte più di un mese, e comporta una documentazione pesante, quindi è intelligente iniziare così presto, preferibilmente prima di iniziare a cercare casa sul serio .

I prestiti per la casa convenzionali possono creare confusione e stress, soprattutto perché ci sono così tanti soldi in gioco. Però, imparando i dettagli dei mutui prima di applicare, puoi darti una mano nel gioco, e le risorse di cui hai bisogno per trovare il prodotto finanziario che fa per te.

-

Che cos'è un prestito iniziale?

Se non hai mai preso in prestito denaro o hai un punteggio di credito basso, potresti prendere in considerazione la possibilità di stipulare quello che a volte viene chiamato prestito di avviamento o

-

Che cos'è un pegno?

Se hai preso un prestito per comprare unauto o una casa, cè stato un pegno su di esso. Così, cosè un pegno e perché dovrebbe interessarti? Un privilegio è una pretesa legale che consente a una per

Articoli in Evidenza

- Che cos'è un amministratore di prestito?

- Che cos'è un garante di un prestito?

- Che cos'è una nota di prestito?

- Qual è il saldo principale di un prestito ipotecario?

- Che cos'è un saldo differito in un mutuo?

- Che cos'è un prestito ipotecario ad alto saldo?

- Cosa significano i patti di mutuo?

- Che cos'è un DU in un mutuo?

- Che cos'è un prestito non assicurato convenzionale?

- Che cos'è la garanzia?

-

Cos'è un mutuo?

Cos'è un mutuo? Un mutuo è un prestito - fornito da un creditore ipotecario o da una banca Top Banks negli USA Secondo la Federal Deposit Insurance Corporation degli Stati Uniti, ce nerano 6, 799 banche commerciali a...

-

Che cos'è un prestito convenzionale?

Che cos'è un prestito convenzionale? Se stai acquistando un mutuo, potresti sentire il termine prestito convenzionale. Un prestito convenzionale è un mutuo emesso da un prestatore privato senza passare attraverso un programma governati...