Guida completa ai prestiti per la casa e l'auto per le persone con disabilità

Sommario

- Definizione governativa di disabilità

- Finanziamento della proprietà della casa per persone con disabilità

- Come richiedere un prestito ipotecario

- Suggerimenti per prestiti auto per persone con disabilità

- Risorse addizionali

Avere una disabilità significa che alcune cose potrebbero essere più difficili, ma questo non significa finanziare una casa e un'auto. In quanto persona con disabilità, avere una casa e un'auto che soddisfino le tue esigenze di accessibilità e sicurezza è essenziale, ma da dove inizi a trovare le migliori opzioni per te?

Per fortuna, ci sono molte opzioni quando si tratta di finanziare una casa e un'auto. Sotto, illustreremo il processo di richiesta di un prestito per la casa o l'auto e forniremo le risorse aggiuntive a tua disposizione.

Definizione governativa di disabilità

Il governo federale definisce una persona con disabilità come qualcuno che:

- Ha una menomazione fisica o mentale che limita sostanzialmente una o più “attività principali della vita”

- Ha un record di tale menomazione

- È considerato come avere una tale menomazione

Il Dipartimento per l'edilizia abitativa e lo sviluppo urbano (HUD) definisce le "attività principali della vita" come camminare, A proposito di, udito, vedendo, respirazione, Lavorando, apprendimento, svolgere attività manuali, e prendersi cura di se stessi. Può anche includere l'esercizio di importanti attività corporee.

L'HUD include esempi di "menomazione fisica o mentale" essendo ortopedico, visivo, disturbi del linguaggio e dell'udito, paralisi cerebrale, autismo, epilessia, distrofia muscolare, sclerosi multipla, cancro, cardiopatia, diabete, HIV, disabilità dello sviluppo, malattia mentale, tossicodipendenza, e diabete.

Questi sono solo alcuni esempi dei molti diversi tipi di disabilità. Tieni presente che il governo federale considera una disabilità qualsiasi menomazione che impone una limitazione sostanziale a una delle principali attività della vita. Avere una disabilità riconosciuta dal governo federale potrebbe qualificarti per l'assistenza finanziaria e i programmi di mutuo per le persone con disabilità.

Finanziamento della proprietà della casa per persone con disabilità

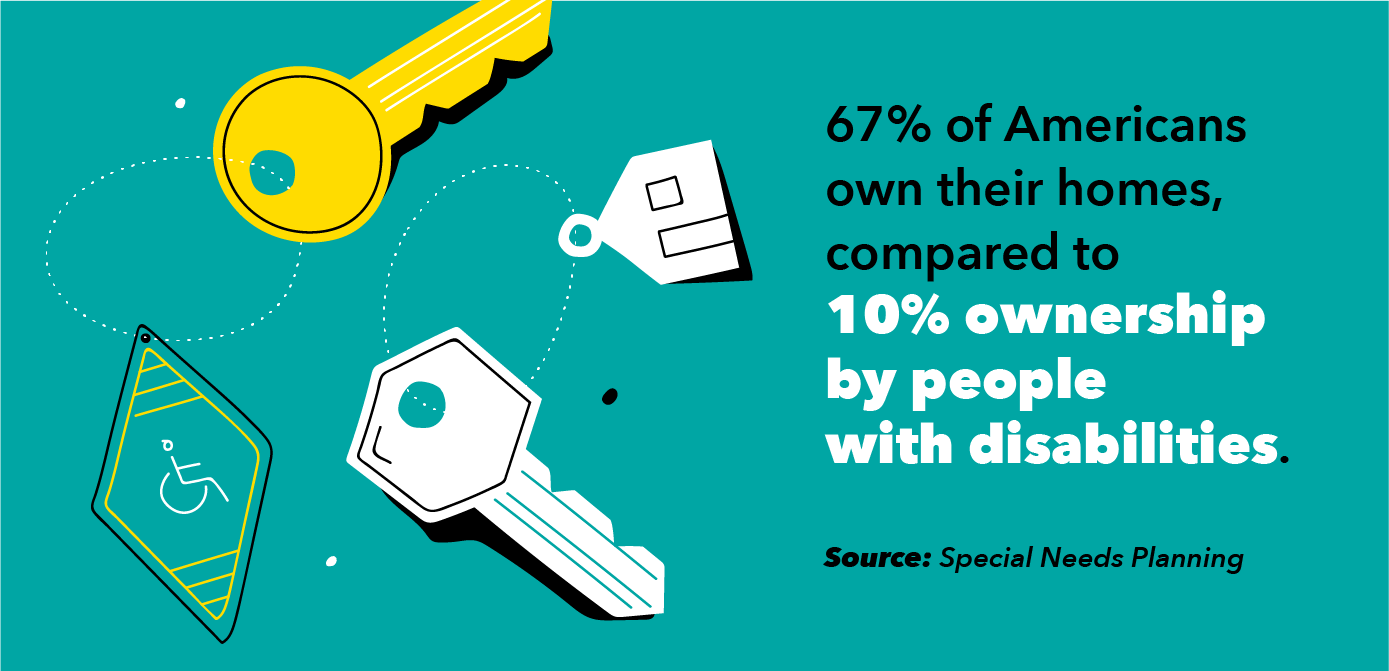

Possedere una casa con disabilità sarebbe particolarmente ideale perché puoi assicurarti che abbia l'accessibilità adeguata alle tue esigenze. Però, possedere una casa è un'enorme decisione finanziaria che molte persone si rassegnano ad essere irraggiungibile. Considera che i guadagni medi per le persone senza disabilità sono superiori a $ 30, 469, il reddito medio per le persone che vivono con una disabilità è di $ 20, 250.

Ottenere un prestito per la propria casa può sembrare scoraggiante, indipendentemente dal reddito, quindi può essere particolarmente vero se hai faticato a soddisfare i requisiti di reddito del prestito. Per fortuna ci sono diverse opzioni tra cui scegliere se hai avuto difficoltà con l'approvazione dei prestiti. Questi programmi possono aiutarti sia nell'acquisto di una casa che nell'allestimento per soddisfare le tue esigenze, così come aiutare con la comprensione del gergo di base del finanziamento della casa.

Fannie Mae

La Federal National Mortgage Association (FNMA, più comunemente nota come Fannie Mae) è un'impresa sponsorizzata dal governo fondata per rendere disponibili mutui a mutuatari a reddito medio-basso. Forniscono finanziamenti per alloggi a prezzi accessibili per acquirenti di case e affittuari negli Stati Uniti, e offrono due principali linee di business:

1. Unifamiliare

Il finanziamento dell'impresa unifamiliare di Fannie Mae rende stabile, opzioni di finanziamento ipotecario prevedibili come quella a 30 anni, possibilità di mutuo a tasso fisso. I finanziatori con cui lavorano possono personalizzare i prestiti ipotecari per soddisfare le esigenze dei diversi mutuatari.

2. Multifamiliare

Il finanziamento delle imprese plurifamiliari offre opzioni di finanziamento per immobili in affitto plurifamiliari. Lavorano con una rete nazionale di istituti di credito partecipanti per aiutare a finanziare condomini in tutto il paese.

Prestiti per la casa VA per veterani disabili

Il prestito per la casa VA è un'ottima opzione per i veterani con disabilità o per i militari in servizio attivo che stanno cercando di acquistare una casa. La maggior parte dei veterani che si qualificano per un mutuo per la casa VA non hanno diritto a nessun anticipo, tassi di interesse bassi, nessun premio di assicurazione ipotecaria, e una serie di altri vantaggi.

Il diritto al prestito VA è l'importo effettivo (percentuale o dollaro) che il VA garantirà. Sebbene il diritto al prestito VA varierà da persona a persona, il diritto standard è di $ 36, 000 o 25% dell'importo totale del prestito.

Habitat per l'umanità

Habitat for Humanity è un'organizzazione no-profit globale, organizzazione di volontariato che lavora nelle comunità degli Stati Uniti, e in circa 70 paesi. Offrono alle famiglie che hanno bisogno di un alloggio decente e conveniente la possibilità di costruire la propria casa (insieme ai volontari) e pagare un mutuo conveniente. Inoltre rinnovano le case esistenti per coloro le cui esigenze di accessibilità non vengono soddisfatte e aiutano le persone a riparare o rinnovare le proprie case o quartieri.

I comitati di selezione della famiglia Local Habitat for Humanity selezionano i proprietari di case in base ai seguenti criteri:

- Il livello di bisogno del richiedente

- La loro disponibilità a collaborare con Habitat

- La loro capacità di rimborsare un mutuo attraverso un piano di pagamento conveniente

Come richiedere un prestito ipotecario

Una volta che hai deciso di ipotecare una casa, è ora di iniziare a richiedere un mutuo ipotecario. Questo processo richiede un po' di tempo e ha diversi passaggi, quindi è importante assicurarsi di conoscere i diversi aspetti dell'applicazione e gli elementi necessari per l'applicazione. Trovare l'opzione migliore per te e la tua disabilità può richiedere un po' più di tempo, quindi preparati con un elenco di domande sul finanziamento di una casa accessibile per te.

Controlla il tuo punteggio di credito

Quando si richiede un mutuo ipotecario, i finanziatori vogliono essere sicuri di avere un buon punteggio di credito e una storia positiva di pagamenti puntuali. Questo dimostra loro che sei una persona affidabile a cui prestare denaro, poiché è più probabile che tu lo ripaghi rispetto a qualcuno con un punteggio di credito inferiore.

Se vuoi trovare una casa accessibile al più presto, controlla il tuo credito in anticipo e assicurati di essere in una buona posizione per iniziare a finanziare una casa. Se il tuo credito è in una buona posizione, continua a fare quello che stai facendo, ma se ha bisogno di un piccolo aiuto, agisci per assicurarti che sia in un posto abbastanza buono per qualificarti per il prestito di cui hai bisogno. Che si tratti di parlare con il tuo creditore, un banchiere, o un coach finanziario, assicurati di fare il possibile per portare il tuo credito fino a dove deve essere.

Fai domanda con vari istituti di credito e trova quello giusto per te

Trovare il creditore ipotecario giusto include molto di più che avere un buon punteggio di credito. Vuoi lavorare con un team di professionisti, prestatori utili che ti guideranno attraverso il processo. Considera di semplificare il processo, e trovare migliori opzioni di prestito, ottenendo una pre-approvazione per il tuo mutuo.

Per assicurarti di trovare il prestatore giusto per le tue circostanze individuali, guardati intorno e confronta le tariffe delle varie opzioni. Quando fai la spesa, assicurati di fare domande sul loro processo, commissioni, e qualsiasi altra cosa dovresti sapere prima di decidere. Leggi la stampa fine sulle loro citazioni, e prenditi il tuo tempo per confrontare.

Raccogliere documentazione su debiti e spese

Una volta che ti sei accordato con il miglior prestatore per te, è il momento di raccogliere la documentazione necessaria per richiedere il mutuo.

Le domande di mutuo vogliono conoscere la tua storia finanziaria completa. Ciò include l'elenco di tutti i tuoi debiti, e le spese fisse regolari su cui spendi soldi ogni mese. Questo include tutto, dall'assicurazione auto ai pagamenti del prestito studentesco, quindi assicurati di riportare quei numeri in modo accurato. Salva tutte le tue fatture precedenti, come affitto e utenze, in modo da poter riportare quei numeri nel modo più accurato possibile.

Anche se dovrai riportare quei numeri, non sarà necessario inviare tali fatture. Il tuo prestatore controllerà quelli contro il tuo rapporto di credito, che elencherà le tue bollette e se le stai pagando o meno in tempo.

Anche se un debito non compare sul tuo rapporto di credito, sei ancora obbligato a rivelarlo sulla tua domanda poiché la dichiarazione intenzionale di beni ingannevoli costituisce una frode.

Se non hai precedenti creditizi, preparati a fornire al tuo prestatore un elenco di precedenti proprietari e fornitori di servizi di pubblica utilità in modo che possano controllare la cronologia dei pagamenti puntuali.

Fornire una prova di reddito

Prossimo, dovrai stabilire che puoi permetterti i pagamenti del prestito che stai richiedendo. A seconda del tipo di reddito, potrebbe essere necessario dimostrare:

Reddito da lavoro dipendente

I finanziatori chiederanno i tuoi W-2 degli ultimi due anni e le tue buste paga individuali che mostrano il tuo reddito degli ultimi 30 giorni. Se hai più lavori, porta i documenti necessari da tutti i tuoi lavori.

I finanziatori probabilmente chiederanno anche copie firmate delle dichiarazioni dei redditi degli ultimi due anni e ti chiederanno di compilare moduli che consentano loro di richiedere copie di tali moduli direttamente all'Agenzia delle Entrate.

Reddito di disoccupazione

Se lavori in un settore stagionale che include licenziamenti regolari, come il turismo, agricoltura, o pesca:i pagamenti dell'assicurazione per la disoccupazione possono essere conteggiati nel reddito regolare.

Dovrai dimostrare di aver lavorato in questi campi stagionali negli ultimi due anni, e il prestatore chiederà al tuo datore di lavoro se verrai riassunto la prossima stagione. Porta i tuoi assegni che mostrano i guadagni da inizio anno, o una fotocopia dell'estratto conto bancario che mostri il deposito.

Reddito di invalidità

Il reddito di invalidità conta come prova qualificante del reddito. I finanziatori chiederanno una copia della tua polizza di invalidità o della dichiarazione dei benefici alla fonte del tuo reddito di invalidità, mostrando la tua idoneità e l'importo e la frequenza dei pagamenti. Se la tua disabilità proviene dall'amministrazione della sicurezza sociale, avrai bisogno della tua lettera di aggiudicazione SSA o della ricevuta corrente.

In base alle politiche istituite dal Consumer Financial Protection Bureau, i finanziatori non possono chiedere ai medici i dettagli della tua condizione medica. Dovrebbero presumere che i pagamenti di invalidità continueranno per il prossimo futuro, a meno che i tuoi documenti non indichino diversamente.

Altri proventi

Se realizzi qualsiasi altro tipo di reddito non incluso in questo elenco (pensione, un'indennità per l'auto, Sicurezza sociale, bonus annuale, royalties da opere pubblicate) puoi considerarlo come reddito se puoi documentarlo e dimostrarlo come tuo.

La regola generale nei confronti di queste fonti di reddito esterne è che devi dimostrare che si trattava di un regolare, fonte di reddito costante negli ultimi 12 mesi, e che puoi aspettarti di continuare a riceverlo per almeno i prossimi tre anni.

Per dimostrare la proprietà, utilizzare lettere o estratti conto che spiegano a cosa si ha diritto, nonché matrici di assegni o fotocopie di estratti conto bancari che mostrano i depositi effettivi.

Risorse

Se possiedi CD, conti di risparmio, conti pensione, azioni o obbligazioni, o una polizza di assicurazione sulla vita con valore in contanti o immobiliare, dovrai fornire una prova della proprietà e del valore di mercato.

Avrai bisogno di atti e altra documentazione per gli immobili, e la maggior parte dei finanziatori accetterà le tue due dichiarazioni più recenti da una banca o da una società di brokeraggio per dimostrare la proprietà delle azioni, obbligazioni, e altre disponibilità monetarie.

Suggerimenti per prestiti auto per persone con disabilità

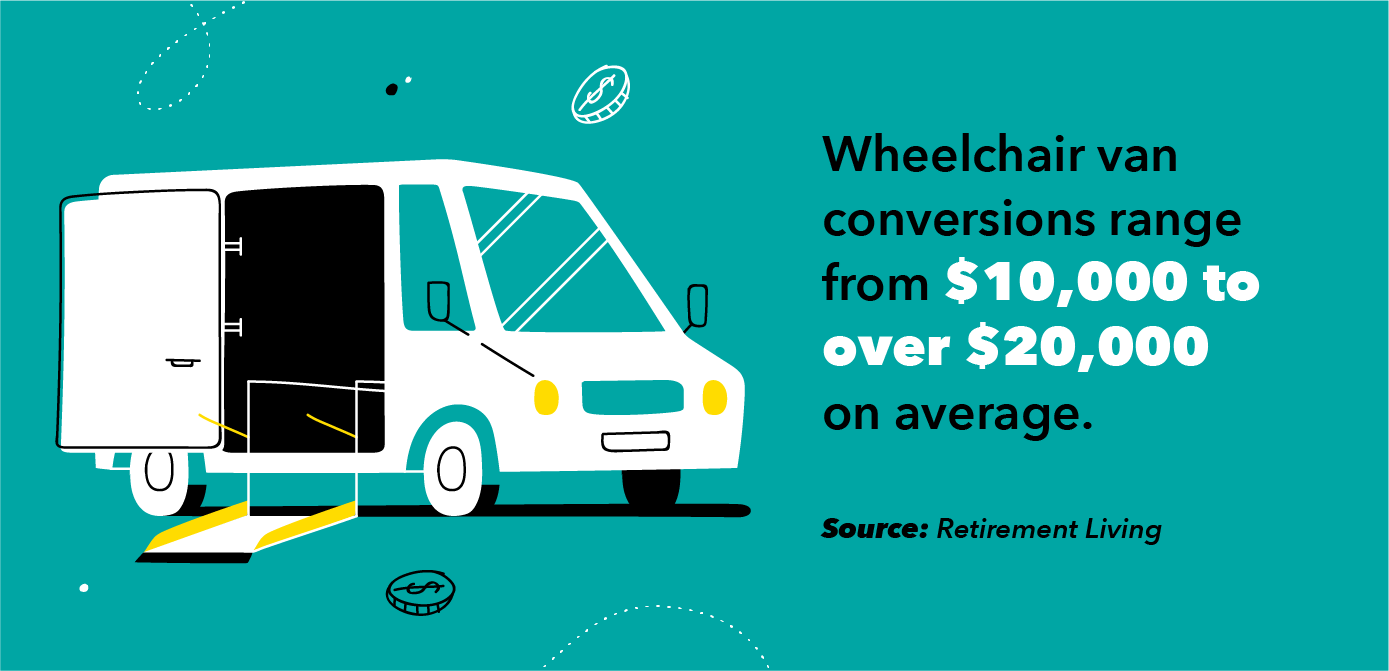

Proprio come con la ricerca di un prestito per finanziare la tua casa, trovare un'auto per accogliere la tua disabilità è fondamentale per assicurarti di avere i mezzi per trasportarti. Nella maggior parte dei casi, rendere accessibile un'auto significa acquistare l'auto a costo, e quindi effettuare conversioni e aggiunte per adattarlo alle tue esigenze. Mentre la scelta del miglior prestito auto e prestatore per finanziare la tua auto può richiedere molto lavoro, ci sono passaggi chiari che puoi adottare per rendere il processo il più fluido possibile.

Controlla il tuo punteggio di credito in anticipo

Simile alla richiesta di un mutuo, i finanziatori vorranno assicurarsi di avere un buon credito. Guarda il tuo punteggio di credito mesi prima di richiedere un prestito per assicurarti di essere in regola. Se il tuo credito non sembra abbastanza buono da qualificarti per un prestito, considera la possibilità di effettuare pagamenti più elevati per estinguere una parte maggiore del tuo debito, o parla con il tuo prestatore di credito per consigli su come migliorare il tuo punteggio prima di richiedere il prestito.

Prendi in considerazione l'idea di ottenere un co-firmatario

Se sei preoccupato che il tuo punteggio di credito da solo non ti consentirà di qualificarti per un prestito auto, considera di chiedere a qualcuno di essere il tuo co-firmatario. Avere un co-firmatario significa essenzialmente chiedere a qualcuno di aiutarti ad assumerti la responsabilità di rimborsare il prestito, il che significa che servono come fonte di pagamento aggiuntiva se non puoi rimborsare completamente il prestito da solo. Non sono responsabili dei pagamenti mensili e possono aiutarti a qualificarti per un prestito combinando il tuo credito e il loro. Questa è una grande responsabilità da chiedere a qualcuno, in quanto mette a rischio il loro credito se non si rimborsa. Tenendo presente tutto ciò, pensa in modo critico a chi sarebbe disposto ad aiutarti a qualificarti firmando insieme a te un prestito.

Risparmia per un acconto maggiore

A volte ti aiuterà a estinguere un prestito auto più velocemente sottoscrivendo un acconto più grande, con conseguenti pagamenti mensili inferiori. Fai la tua ricerca su un acconto che potrebbe aiutarti a estinguere il prestito più velocemente, ma si adatta ancora ragionevolmente al tuo budget, e iniziare a risparmiare per questo. Quando acquisti la tua auto, assicurati di chiedere al tuo rivenditore quali sono le loro opzioni di pagamento con un acconto maggiore.

Risorse addizionali

- Dipartimento per l'edilizia abitativa e lo sviluppo urbano

- Amministrazione della sicurezza sociale

- Comunità di risorse per la disabilità

- Politica per l'occupazione dell'Ufficio degli Stati Uniti per la disabilità

- Dipartimento degli affari dei veterani degli Stati Uniti

- Collegamento della forza lavoro

- Associazione americana delle persone con disabilità

- Consiglio nazionale sulla disabilità

- Associazione Disabilità Invisibili

- Connessione alla cura

- l'arco

Fonti

Sé | Dipartimento per l'edilizia abitativa e lo sviluppo urbano | Centri di mutuo per la casa VA | Fannie Mae | Interesse.com | Finanza al consumo | Investopedia |

-

Guida per gli acquirenti di case per la prima volta con crediti inesigibili

Fare la spesa per la prima casa è un momento emozionante. Stai scegliendo un posto dove piantarti e fiorire per molti anni a venire. Tuttavia, la spesa a casa non è solo divertimento e giochi. Non s

-

4 Mutui casa per mamme single

Non cè dubbio che essere una mamma single sia una sfida. Non cè dubbio, inoltre, che qualificarsi per un mutuo può essere difficile anche in circostanze normali. La National Association of Realtors

finanza

- 6 Best practice per la gestione delle spese:la guida completa per CFO ed esperti

- Una guida alla modellazione finanziaria per startup e piccole imprese

- Deposito diretto per la tua piccola impresa:una guida completa

- Come aiutare tuo figlio con FAFSA,

- La guida completa al lavoro indipendente per anziani e pensionati

- Una guida e suggerimenti completi per lo shopping domestico

- Prestiti auto e finanza personale

- Prestiti a breve termine:una guida finanziaria completa

- La guida completa ai prestiti per la casa

- Tassi di interesse storici per le carte di credito,

-

La tua guida completa ai prestiti PPP

La tua guida completa ai prestiti PPP TL;DR: Le piccole imprese, inclusi i 1099 e le ditte individuali, possono beneficiare di prestiti PPP solo se esistevano prima del 15 febbraio 2020. Laccettazione di depositi è soggetta ad accordi sui...

-

I migliori prestiti rapidi per crediti inesigibili (personale, auto e casa)

I migliori prestiti rapidi per crediti inesigibili (personale, auto e casa) Tutti commettiamo errori a volte, e questo include le nostre finanze. Indipendentemente dal motivo, se hai un punteggio di credito negativo, potresti essere preoccupato di non essere in grado di otten...