70 Statistiche finanziarie sulle donne che dovresti conoscere

Come donne, siamo stati nutriti con bugie sui soldi fin dalla giovane età. Ci è stato detto che siamo cattivi con i soldi, spendaccioni frivoli, incapace di investire o estinguere il debito. Siamo stati esclusi dallo spazio finanziario per troppo tempo, non siamo in grado di ritagliarci una strada e queste statistiche finanziarie lo dimostrano.

Fino a quando l'Equal Credit Opportunity Act è stato firmato in legge nel 1974, le donne non potevano nemmeno richiedere una carta di credito, aprire un conto in banca, o accendere un mutuo senza il permesso dei mariti. (Tutte le donne single erano essenzialmente sfortunate a meno che non riuscissero a trovare un co-firmatario maschio.)

Sebbene molto sia cambiato dagli anni '70, abbiamo ancora molta strada da fare. Ecco perché abbiamo raccolto un elenco di oltre 70 statistiche finanziarie sulle donne che dovresti conoscere. Speriamo che queste statistiche facciano luce su dove siamo oggi e accendano un fuoco nel tuo ventre per combattere per la giustizia finché tutti gli uomini e le donne non saranno sullo stesso campo di gioco finanziario.

Statistiche finanziarie sul divario retributivo di genere

Il divario retributivo di genere colpisce tutte le donne, ma non li colpisce allo stesso modo. Ecco alcune statistiche finanziarie che devi conoscere:

Il divario retributivo di genere inizia dall'infanzia e varia in base alla razza, formazione scolastica, e numero di dipendenti

- I genitori pagano ai ragazzi un'indennità doppia rispetto alle ragazze. (USA Oggi)

- Globale, le donne guadagnano $ 0,82 per ogni $ 1 guadagnato dagli uomini. (IWPR)

- Le donne asiatiche guadagnano $ 0,87 per ogni $ 1 guadagnato dagli uomini bianchi. (IWPR)

- Le donne bianche guadagnano $ 0,78 per ogni $ 1 guadagnato dagli uomini bianchi. (IWPR)

- Le donne nere guadagnano $ 0,63 per ogni $ 1 guadagnato dagli uomini bianchi. (IWPR)

- Le donne native guadagnano $ 0,60 per ogni $ 1 guadagnato dagli uomini bianchi. (NWLC)

- Le donne ispaniche e latine guadagnano $ 0,55 per ogni $ 1 guadagnato dagli uomini bianchi. (IWPR)

- Sebbene i lavoratori con una laurea guadagnino quasi il doppio di quelli senza laurea, il divario retributivo aumenta man mano che donne e uomini diventano più istruiti. Le donne con una laurea guadagnano $ 0,74 per ogni $ 1 guadagnato dagli uomini con una laurea. (Censimento.gov)

- Le madri guadagnano $ 0,70 per ogni $ 1 guadagnato dai padri. Questo divario si traduce in una perdita di 1, 500 al mese o $ 18, 000 all'anno. (NWLC)

- Il 30% delle madri single vive al di sotto della soglia di povertà rispetto a solo il 17% dei padri single. (Ricerca del banco)

Il divario retributivo di genere ostacola i guadagni di una vita

- Le donne devono lavorare 42 giorni in più all'anno per guadagnare tanto quanto gli uomini. (Ricerca del banco)

- Le donne perdono circa $ 590, 000 in guadagni una tantum in un periodo di 40 anni rispetto agli uomini a causa del divario retributivo di genere. (Tempo)

- Il guadagno netto stimato a vita per una donna con un diploma di scuola superiore è di $ 870, 000 rispetto agli 1,53 milioni di dollari guadagnati da un uomo con un diploma di scuola superiore. (SSA)

- Il guadagno netto stimato a vita per una donna con un diploma di laurea è di $ 1,32 milioni rispetto ai $ 2,19 milioni realizzati da un uomo con un diploma di scuola superiore. (SSA)

- Il guadagno netto stimato a vita per una donna con una laurea è di $ 1,69 milioni rispetto a $ 2,68 milioni realizzati da un uomo con una laurea. (SSA)

- Una donna di solito raggiunge il suo picco di guadagno all'età di 44 anni, mentre un uomo raggiunge il suo picco all'età di 55 anni. (Payscale)

- Il picco di guadagno di una donna è di $ 66, 700 in media, mentre il picco di guadagno di un uomo è di $ 101, 200 in media. (Scala salariale)

Le donne hanno anche maggiori probabilità di lasciare la forza lavoro per occuparsi della famiglia, limitando ulteriormente i loro guadagni nel corso della vita

- Il 42% delle madri ha dovuto ridurre l'orario di lavoro per prendersi cura di un bambino o di un familiare, rispetto a solo il 28% dei padri. (Ricerca del banco)

- Il 27% delle madri ha dovuto lasciare il lavoro per prendersi cura di un figlio o di un familiare, rispetto a solo il 10% dei padri. (Ricerca del banco)

- Più del 75% dei caregiver a lungo termine sono donne. (Caregiver.org)

- I caregiver non retribuiti in genere trascorrono 34,7 ore a settimana in media di assistenza, oltre al loro lavoro regolare. (Caregiver.org)

Queste statistiche finanziarie mostrano che il divario retributivo di genere impedisce alle donne di frantumare i soffitti di vetro

- 4 donne su 10 affermano di aver subito discriminazioni di genere sul lavoro. (Ricerca del banco)

- Le donne chiedono aumenti con la stessa frequenza degli uomini, ma alle donne viene concesso un aumento del 15% delle volte mentre agli uomini viene concesso un aumento del 20% delle volte. (Recensione dell'attività di Harvard)

- Solo 29 donne sono CEO di aziende Fortune 500. Gli altri 471 sono uomini. (Catalizzatore)

- Nel 2020, solo il 3% delle posizioni di C-Suite era ricoperto da donne di colore, rispetto al 66% detenuto da uomini bianchi. (McKinsey &Company)

Statistiche finanziarie sull'imprenditoria femminile

Con il divario salariale di genere fermo, molte donne hanno preso in mano la situazione avviando un'attività in proprio. E i risultati sono stimolanti:

Ci sono più imprenditrici che mai

- Tra il 2014 e il 2019 c'è stato un aumento del 21% delle imprese di proprietà di donne, mentre tutte le imprese sono aumentate solo del 9%. (American Express)

- L'occupazione totale delle imprese femminili è aumentata dell'8%, mentre è aumentato solo dell'1,8% per tutte le imprese. (American Express)

- Le donne di colore rappresentano il 50% di tutte le imprese di proprietà di donne a partire dal 2019. (American Express)

- Si stima che 6,4 milioni di donne di aziende di proprietà del colore impieghino quasi 2,4 milioni di persone e generino entrate per 422,5 miliardi di dollari. (American Express)

Ma le aziende di proprietà di minoranze non ottengono i finanziamenti che meritano

- Tra il 2009 e il 2017 sono stati raccolti 424,7 miliardi di dollari in capitale di rischio. ma solo lo 0,0006% dei fondi è stato dato alle imprese di proprietà di donne nere. (Kauffman)

- Meno del 47% delle domande di finanziamento presentate da imprenditori di proprietà di neri viene approvato. (theguardian.com)

Statistiche finanziarie su donne e debiti

Le donne hanno più debiti per prestiti studenteschi, ma gli uomini hanno più debiti in generale. Ancora, le donne impiegano più tempo per ripagare il loro debito a causa dei salari più bassi e del divario retributivo. Ecco le specifiche:

Le donne hanno il maggior debito per prestiti studenteschi in America

- Le donne detengono quasi ⅔ di tutto il debito dei prestiti studenteschi negli Stati Uniti, anche se rappresentano solo il 56% di tutti gli studenti iscritti. (AAUW)

- Le donne nere si laureano con il maggior debito - a $ 37, 558 - rispetto a $ 31, 346 per le donne bianche e $ 29, 862 per i bianchi. (AAUW)

- Il 57% delle donne nere che si laurea ha difficoltà a rimborsare i prestiti studenteschi. (AAUW)

- Si stima che l'86,8% degli studenti neri ottenga prestiti federali (di cui almeno il 50% sono donne) per frequentare i college di 4 anni, mentre solo il 59,9% degli studenti bianchi prende prestiti. (Eroe del prestito studentesco)

- Dodici anni dopo il college, Gli uomini bianchi hanno pagato il 44% del saldo del loro prestito studentesco, mentre le donne bianche hanno pagato il 28%. (Dimostrazioni)

- Ma per gli studenti neri, i loro saldi in realtà aumento in media dodici anni dopo il college a causa di interessi composti sul loro debito. Per le donne nere, il loro saldo cresce in media del 13%. Per gli uomini di colore, è l'11%. (Dimostrazioni)

Statistiche finanziarie che mostrano che gli uomini hanno più debiti in generale

- Le donne portano $ 85, 169 di debito totale in media, mentre gli uomini portano un po 'di più - $ 103, 702 — in media. (esperto)

- Il saldo medio del prestito auto è di $ 17, 747 per le donne rispetto a $ 20, 645 per gli uomini. (esperto)

- Il saldo medio della carta di credito è di $ 6, 232 per le donne rispetto a $6, 357 per gli uomini. (esperto)

- Il saldo medio del prestito personale è di $ 14, 780 per le donne rispetto a $ 17, 716 per gli uomini. (esperto)

- Il saldo medio della linea di credito per l'equità domestica (HELOC) è di $ 42, 746 per le donne rispetto a $ 47, 017 per gli uomini. (esperto)

- Il saldo medio del mutuo è di $ 192, 368 per le donne rispetto a $ 211, 034 per gli uomini. (esperto)

È più difficile per le donne ottenere l'approvazione per i mutui. E quando lo fanno, lo pagano di più

- È più difficile per le donne comprare casa rispetto agli uomini. (nbcnews.com)

- Il tasso ipotecario di una donna è in media dello 0,4% più alto di quello di un uomo. (Annuity.org)

Statistiche finanziarie sul divario di ricchezza

Fattori come il divario retributivo, debito, e il razzismo sistemico portano alla nostra prossima serie di statistiche finanziarie:il divario di ricchezza. Ecco cosa devi sapere:

Il divario di ricchezza è più ampio per le famiglie nere

- La famiglia media nera media negli Stati Uniti ha circa $ 0,10 di ricchezza per ogni $ 1 di una famiglia bianca. (Brooking)

- Tra le famiglie con un diploma di laurea o superiore, Le famiglie bianche hanno un patrimonio netto medio di $ 399, 000 e le famiglie ispaniche o latine hanno un patrimonio netto di $ 76, 500, mentre le famiglie nere hanno solo un patrimonio netto di $ 68, 200. (Dimostrazioni)

- Tra le famiglie con un diploma di scuola superiore, Le famiglie bianche hanno un patrimonio netto medio di $ 94, 500 e le famiglie ispaniche o latine hanno un patrimonio netto di $ 17, 730, mentre le famiglie nere hanno solo un patrimonio netto medio di $ 10, 910. (Dimostrazioni)

- Oltre al divario retributivo, I neri hanno maggiori probabilità di aiutare finanziariamente i membri della famiglia più anziani, impedendo loro di accumulare ricchezza e rendendoli finanziariamente più vulnerabili. (Dimostrazioni)

Meno donne risparmiano per la pensione

- Meno del 70% delle donne risparmia per la pensione, rispetto all'81% degli uomini. (Centro Transamerica per gli studi sulla pensione)

- Solo il 39% delle donne è sicuro di avere risorse sufficienti per durare più di 25 anni in pensione, rispetto al 54% degli uomini. (Willis Towers Watson)

- Gli uomini hanno maggiori probabilità delle donne (42% contro 24%) di investire denaro extra in risparmi, mentre le donne hanno maggiori probabilità rispetto agli uomini (42% contro 29%) di utilizzare denaro extra per pagare bollette o debiti. (Credito Karma)

- Il risparmio per la pensione è al primo posto nell'elenco delle priorità finanziarie di un uomo mentre è al quinto posto nell'elenco di una donna. Le donne danno la priorità al costo della vita quotidiana, saldare i debiti, coprire le spese di alloggio, e risparmio generale al di sopra della pensione. (Willis Towers Watson)

- È più probabile che una donna indichi il risparmio per la pensione come la sua priorità finanziaria numero 1 se non ha figli. (Willis Towers Watson)

E ancora meno donne investono in borsa

- Le donne investono il 40% in meno degli uomini e se ricevono un dollaro in più, 000 uomini hanno il 35% di probabilità in più di investirlo. (Lexingtonlaw.com)

- Il 40% degli uomini ha investito denaro in borsa rispetto a solo il 22% delle donne. (Credito Karma)

- C'è un divario di investimento tra uomini e donne. E per le donne che guadagnano $ 100, 000, questo divario di investimento potrebbe costare loro fino a $ 1 milione in un periodo di 30 anni. (all'estremo)

Tutti questi fattori fanno sentire le donne finanziariamente tese

- Le donne hanno il doppio delle probabilità degli uomini di associare le emozioni negative alle loro finanze. (Credito Karma)

- Le donne hanno 5 volte più probabilità di vivere di stipendio in stipendio rispetto agli uomini. (CNBC)

- Le donne pagano in media il 7% in più per prodotti commercializzati da donne come rasoi, tamponi, pastiglie, deodorante, shampoo, e altro ancora. Questa "tassa rosa" aggiunge fino a $ 82, 000 o più nel corso della vita di una donna. (Buona pulizia della casa)

- Il 60% delle donne ha dichiarato di svolgere più di un lavoro per sbarcare il lunario, rispetto a solo il 32% degli uomini. (Credito Karma)

Il lato positivo:statistiche finanziarie promettenti sulle donne

La maggior parte di queste statistiche finanziarie sono piuttosto desolanti. C'è un divario retributivo, un divario di investimento, un divario di ricchezza... è tutto chiaro per capire perché le donne si sentono indietro di 100 passi quando si tratta di gestire i loro soldi. Ma non è tutto male, anche se. Ecco alcune promettenti statistiche finanziarie sulle donne:

Le donne sono brave con i soldi quando ne hanno la possibilità

- Le donne donano in media più in beneficenza rispetto agli uomini. (IUPUI)

- Le donne spendono meno per gli acquisti d'impulso! (cnbc.com)

- Le donne sono investitori migliori degli uomini (quando lo fanno davvero). (Warwick Business School)

- Le donne con livelli più elevati di alfabetizzazione finanziaria tendono a risparmiare di più, spendere più saggiamente, e investire più dei loro coetanei. (Ragazza intelligente finanza)

- Mettere da parte i soldi per i loro obiettivi finanziari è la cosa n. 1 che fa sentire le donne più sicure e responsabili del loro futuro. (all'estremo)

- Le donne in realtà sanno più di quanto pensano di sapere e hanno solo bisogno di costruire la loro fiducia. (Time.com)

Le donne nella comunità di Clever Girl Finance si sentono Di più fiduciosi dei loro soldi rispetto alla maggior parte

Il nostro rapporto Women &Money 2020 ha rilevato che:

- Il 66% delle donne nella comunità di Clever Girl Finance si sente ottimista o estremamente ottimista riguardo al proprio futuro benessere finanziario.

- Il 79% delle donne esprime fiducia finanziaria nella propria capacità di creare ricchezza a lungo termine.

- Oltre i due terzi della nostra comunità (68%) hanno investito attivamente per il futuro al fine di costruire ricchezza a lungo termine per sé e per le proprie famiglie.

- La stragrande maggioranza (85,7%) sta investendo per la pensione.

- Il 48,4% sta investendo per altri obiettivi a lungo termine.

Scarica la tua copia gratuita del nostro Rapporto Women &Money 2020 per ulteriori statistiche finanziarie.

Come battere le probabilità e superare queste statistiche finanziarie sulle donne

Superare le sfide finanziarie che affrontiamo come donne inizia seguendo questi tre passaggi:

1. Sviluppa buone abitudini finanziarie

Le nostre abitudini ci creano o ci distruggono. O ci avvicinano dell'1% ai nostri obiettivi, oppure ci mandano tre passi indietro. Ecco perché valutare e cambiare le nostre abitudini è il primo passo per battere le probabilità. Come fai a fare questo, tu chiedi?

Bene, primo, devi trasformare la tua mentalità sul denaro e smantellare tutti quei pensieri negativi che ti sono stati insegnati sul denaro da bambino. Perché credici o no, SEI in grado di gestire i tuoi soldi. SEI in grado di raggiungere ogni grande, obiettivo audace che ti sei prefissato. SEI degno di avere ricchezza.

Quindi, devi fare un po' di lavoro. Ciò comporta la creazione di alcuni obiettivi per dove vuoi essere nella vita, limitare la spesa fino a quando non si allinea con tali obiettivi, e costruendo un budget per tenerti in carreggiata.

2. Prendi sul serio il pagamento del tuo debito

Le donne possono avere meno debiti complessivi degli uomini, ma assorbe una parte maggiore della nostra retribuzione da portare a casa a causa del divario salariale di genere. Ecco perché se vuoi davvero unirti al team #debtfree, devi avere un piano per come affrontarlo a testa alta.

Invece di lasciarsi coinvolgere da diversi metodi di pagamento, costruisci semplicemente la tua strategia di riduzione del debito utilizzando questi cinque passaggi.

3. Cerca modi per aumentare le tue entrate

Siamo stati educati a credere che sia tabù parlare di soldi, soprattutto per quanto riguarda i nostri stipendi. Ma la maggior parte delle statistiche finanziarie negative sulle donne può essere ricondotta a una cosa:il divario salariale di genere.

Ecco perché è così importante imparare a chiedere un aumento e negoziare il tuo stipendio. Parla apertamente con i tuoi amici e colleghi di quanto guadagnano. E se hai una scintilla imprenditoriale dentro di te, avviare un'attività o attività secondaria.

Fai il tuo primo passo qui

Alla Clever Girl Finance, ci impegniamo ad aiutare le donne a raggiungere la libertà finanziaria, spezzare il ciclo della povertà generazionale, e ottenere la libertà finanziaria. Un modo per farlo è attraverso la nostra suite di corsi gratuiti che ti insegnano come calcolare il budget, saldare il debito, fai ripartire i tuoi risparmi, investire, aumentare il tuo reddito, e altro!

Se sei pronto a battere queste statistiche finanziarie sulle donne, iscriviti subito a un corso per iniziare a imparare. Insieme, riscriveremo la storia.

-

Gli 8 tipi di contabilità che dovresti conoscere

Se stai appena completando la contabilità 101, probabilmente non sei ancora chiaro sui vari tipi di campi contabili utilizzati oggi. Dopotutto, la contabilità non è solo contabilità? In realtà, no. I

-

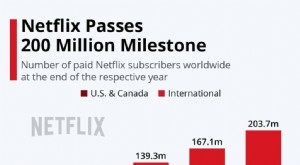

18+ Statistiche sulle entrate di Netflix che dovresti sapere subito

È popolare. È conveniente. Tutti lo adorano. Benvenuto nel regno di NETFLIX . Pronto? Riscaldiamoci con alcune delle statistiche più interessanti sulle entrate di Netflix: Attraenti statistiche

finanza

- 13 designer di gioielli di donne di colore che dovresti conoscere

- 10 cose che ogni donna dovrebbe sapere sulla finanza

- 5 truffe fiscali che dovresti conoscere per il 2018

- Donne e investimenti:le statistiche sorprendenti che dovresti conoscere [2021]

- 7 cose che dovresti sapere sulle tue finanze

- Tutto quello che dovresti sapere sui consulenti per gli investimenti

- 5 cose che dovresti sapere sugli avvocati per la riduzione del debito

- 7 cose che dovresti sapere sulla tua partita 401(k)

- Tutto quello che dovresti sapere sulle banche solo online

- Ecco cosa dovresti sapere sulle criptovalute NFT

-

Tipi di investimenti:cosa dovresti sapere

Tipi di investimenti:cosa dovresti sapere Quali sono i diversi tipi di investimento? Le persone che si preparano a investire devono comprendere i diversi tipi di investimenti disponibili. Esistono molti diversi tipi di investimenti che rient...

-

3 Dure realtà del caos laterale che dovresti conoscere

3 Dure realtà del caos laterale che dovresti conoscere Ci sono degli svantaggi nellottenere un secondo lavoro . Ecco di cosa dovresti essere a conoscenza. Punti chiave Molte persone sono in grado di aumentare notevolmente il proprio reddito con un tram...