Il turismo domestico e l'aumento della permanenza:cosa significa comprare per lasciare gli acquirenti?

Con le restrizioni sui viaggi e gli scoraggianti requisiti di quarantena, anche i devoti adoratori del sole stanno voltando le spalle alle vacanze a lungo raggio a favore della permanenza nell'era Covid-19. Con l'aspetto sempre più incerto anche delle future relazioni del Regno Unito con l'UE, la popolarità del turismo domestico non è destinata a diminuire presto. Davvero, Le prenotazioni di case vacanza nel Regno Unito dal 1 luglio al 31 agosto hanno registrato un aumento del 156% rispetto allo stesso periodo del 2019 secondo il motore di ricerca di case vacanza Holidu e le prenotazioni per il 2021 hanno registrato un aumento del 62% rispetto al 2019 secondo Historic UK.

Inserisci l'aumento di popolarità della proprietà in affitto per le vacanze buy-to-let. Tuttavia, ci sono alcune cose che i potenziali acquirenti buy-to-let dovrebbero considerare prima di colpire Rightmove e Zoopla alla ricerca di quell'investimento locativo da sogno.

Ad esempio, quali sono le differenze tra l'acquisto di un immobile residenziale o un investimento buy-to-let? Quali sono i vantaggi degli affitti per le vacanze a breve termine? Dove sono gli attuali hotspot immobiliari e quale impatto avranno le imminenti modifiche legislative sulle proprietà buy-to-let nel 2021? Continuate a leggere per scoprirlo.

Quali sono le differenze tra l'acquisto di un immobile residenziale o un investimento buy-to-let?

A meno che tu non stia acquistando una proprietà buy-to-let in contanti (beato te!), avrai bisogno di un tipo di mutuo diverso dal normale mutuo residenziale, che è fantasiosamente noto come mutuo buy-to-let.

La maggior parte dei mutui buy-to-let sono solo interessi, che può sembrare più economico in termini di rimborsi mensili. Tuttavia, i finanziatori richiedono un deposito più elevato (ovunque dal 25 al 40% del prezzo totale della proprietà) e spesso dovrai pagare commissioni anticipate e tassi di interesse più elevati. Dovrai anche pagare di più in imposta di bollo per una seconda proprietà che non è la tua residenza principale, con un supplemento del 3% in più per la casa. Con un mutuo solo interessi ci sarà anche una somma forfettaria molto più grande dell'importo del capitale da rimborsare alla fine della durata del mutuo.

In qualità di padrone di casa, avrai anche alcuni obblighi legali da adempiere. Dovrai stipulare l'assicurazione del proprietario più completa (e costosa), garantire che la proprietà soddisfi rigorosi requisiti di salute e sicurezza e coprire la maggior parte dei costi di riparazione e manutenzione. Se non desideri essere responsabile della ricerca di inquilini e della gestione quotidiana della proprietà, dovrai anche pagare una società di gestione della proprietà e/o un'agenzia di locazioni per svolgere questi compiti per te.

Come per qualsiasi acquisto di proprietà, la ricerca è la chiave per ottenere il miglior ritorno sul tuo investimento. Ma forse ancora di più con una proprietà che hai intenzione di affittare, sia a breve che a lungo termine. Prima di trovare un immobile da acquistare, parlare con gli agenti di locazione nella zona per valutare il livello del potenziale reddito da locazione per garantire che questo copra il costo del mutuo, manutenzione della proprietà, obblighi del proprietario e qualsiasi altro costo associato alla proprietà.

Quali sono i vantaggi di affittare la tua proprietà a breve termine per affitti turistici?

Per gli acquirenti che vogliono usufruire della franchigia bollo e fare un investimento immobiliare, è meglio affittare la proprietà a lungo termine con un contratto di locazione assicurato, o prendi più flessibile, affitti per vacanze a breve termine?

Quando si parla di affitti per vacanze “a breve termine”, questo è generalmente un periodo di locazione di circa 3 notti a poche settimane. Una locazione di proprietà a lungo termine è generalmente classificata come un periodo di locazione di 6 o 12 mesi alla volta, minimo.

L'esplosione di popolarità di siti come Airbnb ha reso molto più facile per i proprietari affittare le loro proprietà a breve termine a un costo inferiore a quello che ci si aspetterebbe utilizzando una società di gestione immobiliare o di prenotazione di cottage e molti proprietari stanno facendo il salto. Questo ti dà anche il vantaggio di poter godere della proprietà da solo di volta in volta.

E anche se potresti non essere in grado di garantire un'occupazione per tutto l'anno come faresti con una proprietà in affitto a lungo termine (sebbene i tuoi inquilini possano ancora lasciarti all'asciutto con un preavviso di un mese), molti affitti per le vacanze nelle aree popolari del Regno Unito vedranno tassi di occupazione fino a 40 settimane all'anno. E, Certo, il vantaggio principale di una casa vacanza è il potenziale ritorno. Durante l'alta stagione scolastica e le vacanze estive, la tua casa per le vacanze può farti guadagnare lo stesso importo che guadagneresti in un mese per un tradizionale buy-to-let con una prenotazione di una sola settimana, con la possibilità di guadagnare circa il 30% in più all'anno rispetto a una proprietà buy-to-let.

Dove sono gli attuali hotspot immobiliari?

Mentre, Salford, Manchester e Leeds sono in cima alla lista delle migliori aree per acquistare proprietà buy-to-let quando si tratta di affitti a lungo termine, quando si tratta di affitti per le vacanze, la popolarità delle aree in pittoresche località rurali vicino a famose località turistiche è aumentata ancora di più nell'era di Covid-19. Davvero, gli agenti immobiliari nelle zone rurali segnalano quest'anno un importo triplo di interessi da parte di acquirenti in cerca di un reddito da locazione per le vacanze.

Già una delle zone più popolari per gli affitti per le vacanze nel Regno Unito, St Ives in Cornovaglia ha visto le case vendere agli investitori buy-to-let entro 20 minuti dalla pubblicazione degli annunci quando il mercato immobiliare ha riaperto dopo il periodo di blocco iniziale di marzo-maggio 2020. Ma con molti agenti che vedono fino all'80% della loro attività nelle compravendite e nelle seconde case, la concorrenza nel sud-ovest è piuttosto agguerrita con un prezzo da abbinare.

Mentre coloro che acquistano proprietà aggiuntive in Scozia sono ancora soggetti a un supplemento del 4% e le soglie per l'equivalenza dell'imposta di bollo sia in Scozia che in Galles sono aumentate a £ 250, 000 (da £ 145, 000 e £ 180, 000 rispettivamente), ci sono ancora ottimi affari da concludere e gli acquirenti possono ottenere molto di più dai loro soldi in un mercato meno competitivo.

Quale impatto avranno le imminenti modifiche legislative sull'acquisto di immobili in affitto nel 2021?

I proprietari vedranno ulteriori modifiche alle disposizioni fiscali nell'anno fiscale 2020-21 poiché gli sgravi fiscali sugli interessi ipotecari verranno gradualmente eliminati e verranno apportate modifiche all'imposta sulle plusvalenze. È stato anche suggerito che un nuovo supplemento per l'imposta di bollo possa essere introdotto per gli acquirenti al di fuori del Regno Unito che investono in proprietà qui e gli investitori immobiliari con sede nel Regno Unito stanno attenti a eventuali adeguamenti al supplemento per l'imposta di bollo del 3% per ulteriori proprietà che è stato introdotto in 2016.

Ma non sono tutte cattive notizie, e le proposte di riforma dei contratti di locazione che sembrano essersi bloccate nel 2020 dovrebbero prendere slancio nel 2021. Aspettatevi di vedere l'introduzione di limiti per le spese di servizio, canoni di autorizzazione e affitti fondiari su immobili in locazione esistenti, l'opportunità di acquistare un contratto di locazione molto più lungo (rimuovendo così l'affitto del terreno) e il divieto di vendere nuove case sulla base di un contratto di locazione.

-

Cos'è il reddito lordo,

e cosa significa ai fini fiscali? Questo articolo è stato verificato dai nostri redattori e da un membro del team di specialisti del prodotto Credit Karma Tax®, guidato da Senior Manager of Oper

-

Il tasso di disoccupazione negli Stati Uniti scende al 6%. Cosa significa per un maggiore sollievo dallo stimolo?

Leconomia ha avuto un mese più forte a marzo. Ecco come ciò potrebbe influire sulle future misure di soccorso. Quando la pandemia di coronavirus è scoppiata per la prima volta, i posti di lavoro

Finanza personale

- Cosa significano problemi attivi per la disoccupazione?

- Che cos'è una rendita, come funziona e vale la pena investire?

- Che cos'è la FDIC e cosa copre la sua assicurazione?

- Congedo:cosa significa per le tue finanze?

- Che cos'è l'app Cash e come funziona?

- Che cos'è il finanziamento del proprietario ed è una buona idea per acquirenti e venditori?

- Imposta sul lavoro autonomo:cos'è e come calcolarla per la stagione fiscale 2021-22

- Qual è la spesa più grande per i pensionati e come si riduce al minimo?

- Le migliori offerte da acquistare a marzo (e cosa non acquistare)

- Cosa significa il movimento verde per il settore energetico?

-

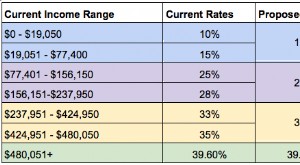

Cosa significa per te il piano fiscale proposto dal GOP?

Cosa significa per te il piano fiscale proposto dal GOP? La Camera ha pubblicato una bozza di un piano per apportare importanti modifiche allattuale codice fiscale la scorsa settimana, una mossa che ora sta facendo notizia su titoli mentre il piano passa al...

-

Che cos'è un modulo fiscale 1095 e cosa significa per l'assistenza sanitaria?

Che cos'è un modulo fiscale 1095 e cosa significa per l'assistenza sanitaria? Questo articolo è stato verificato dai nostri redattori e da Rachel Weatherly, specialista di prodotti fiscali con Credit Karma Tax®. Il modulo fiscale 1095 è apparso sulla scena dopo lapprovazione...