Z-IRA Demistificato – DUPE

Sommario

Veloce panoramica dei tipi di IRA

Parte 1: IRA

Parte 2: Piani 401(k), 403(b) e 529

Parte 3: Piano 529:regole e requisiti

Parte 4: Consigli sulla pensione per le donne investitrici

Congratulazioni! Se hai letto fino a qui, ricevi un IRA gratuito!

Cos'è un'IRA?

Un conto pensionistico individuale (IRA) è un modo fiscalmente vantaggioso per gli individui di risparmiare per la pensione. Un'IRA in sé non è un investimento, piuttosto è un tipo di conto che contiene investimenti sotto forma di azioni, obbligazioni, fondi comuni di investimento, ecc.

E sta diventando sempre più importante per i lavoratori americani. Vent'anni fa, i beni negli IRA costituivano solo il 21 percento dei nostri risparmi per la pensione. Oggi, i fondi dell'IRA costituiscono più di un terzo di quel risparmio, ovvero 9,3 trilioni di dollari.

Perché l'aumento della popolarità?

Il panorama del lavoro americano e dei risparmi pensionistici sta cambiando. I dipendenti oggi hanno maggiori probabilità di passare da un lavoro all'altro, il che rende un'IRA uno strumento di investimento interessante:a differenza di un 401 (k), non è legato a un datore di lavoro.

E gli stessi veicoli per la pensione sponsorizzati dal datore di lavoro potrebbero essere più difficili da trovare. Con l'ascesa della "gig economy", più lavoratori che mai sono freelance o contraenti, il che significa che devono creare vantaggi come conti pensionistici da soli, che è esattamente ciò che l'IRA consente.

Anche se gli IRA stanno diventando più rilevanti che mai, ben il 45% delle persone pensa di essere troppo complicati da capire. Considerando che quasi quattro di noi su cinque sono almeno in qualche modo preoccupati di non avere abbastanza soldi per la pensione e il 21% di noi non ha niente per niente risparmiato per la pensione:è tempo di colmare il divario di conoscenze.

Un'altra cosa:ci sono buone probabilità che la previdenza sociale non sarà così solida in futuro come lo è ora, il che significa che ora è il momento di imparare tutto ciò che puoi sugli IRA per prepararti a un successo e ben finanziato pensionamento.

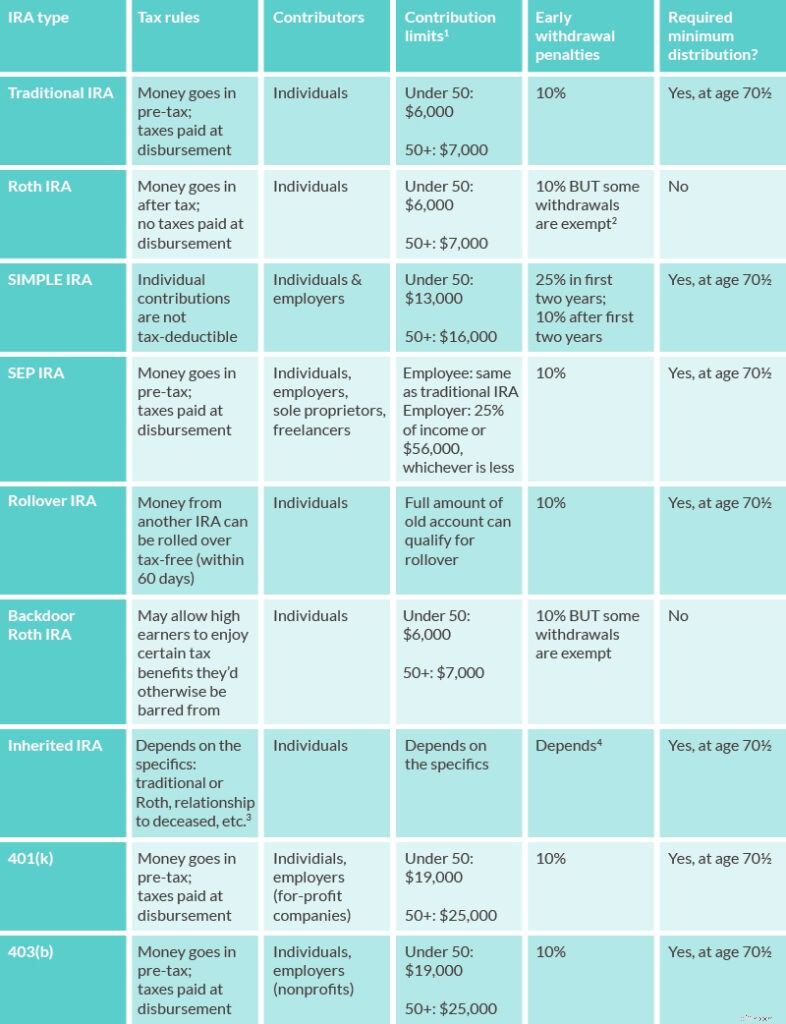

Panoramica rapida dei tipi di IRA

Come vedrai in questa guida, esistono diversi tipi di IRA, ognuno con il proprio insieme di regole. Entreremo nei dettagli di ciascuno di seguito, ma ecco una guida rapida su come funziona ogni tipo di IRA in modo che tu possa iniziare a farti un'idea di quale IRA potrebbe essere la migliore per te.

1, 2, 3, 4

Conto di previdenza individuale

Ti sei mai trovato a chiederti "Cos'è un'IRA?" Considerando l'apertura di un'IRA come parte della tua pianificazione pensionistica, ma non sai come funziona un'IRA? Non conosci la differenza tra i vari tipi di IRA? Preoccupato per le tasse IRA? E tutte quelle regole confuse dell'IRA? Mai aver paura. Questa guida delineerà le basi per aiutarti a capire quale IRA è la migliore per te. Sarai in grado di affrontare le discussioni sugli IRA "tradizionali contro Roth" in pochissimo tempo.

Parte 1:IRA

Come funziona un'IRA?

Come per la maggior parte delle cose finanziarie, ci sono molte regole che regolano il funzionamento degli IRA. Ecco le basi:

- Apri un IRA quando guadagni denaro.

- Contribuisci con il reddito guadagnato a un'IRA (indipendentemente dal tipo) durante i tuoi anni di lavoro.

- Tali contributi vengono investiti in vari modi con l'obiettivo di guadagnare denaro.

- Tali guadagni vengono reinvestiti, aggravando il vantaggio.

- A seconda del tipo di IRA, il tuo denaro viene tassato prima che entri nel conto o quando esce. Non è tassato mentre sei nell'IRA, dandoti una crescita esentasse.

- Prelevi fondi dall'IRA quando vai in pensione, per sostituire il tuo reddito.

Ci sono limiti annuali su quanto denaro puoi contribuire alla tua IRA. Ci sono anche molte regole su quando puoi o devi prelevare denaro (distribuzioni) e quanto puoi o devi prelevare quando lo fai. Ma il concetto di base è lo stesso indipendentemente dal tipo di IRA scelto:Roth, SIMPLE, SEP o IRA tradizionale.

Quali tipi di IRA esistono?

Esistono diversi tipi di IRA:

- IRA tradizionale

- IRA Roth

- IRA SEMPLICE

- IRA SETTEMBRE

- Ribaltamento dell'IRA

Sebbene ci siano somiglianze, ogni tipo di IRA ha un diverso insieme di regole che coprono il modo in cui viene finanziato, tassato e penalizzato e come si ottengono i soldi. Per questo motivo, non esiste un solo "miglior IRA". La migliore IRA per te dipende dalle tue esigenze, dal reddito attuale, dai piani pensionistici, dall'età e altro ancora. Diamo un'occhiata a ciascun tipo di IRA.

IRA tradizionale:regole e requisiti di età

Cos'è un'IRA tradizionale?

L'IRA tradizionale è un tipo di IRA che quasi tutti i dipendenti possono aprire. Se hai meno di 50 anni, i tuoi contributi a un IRA tradizionale possono essere deducibili dalle tasse fino a $ 6.000 all'anno a partire dal 2019. Se i contributi sono deducibili dalle tasse e quanto puoi detrarre, è determinato da diversi fattori:

- Il tuo stato di deposito (celibato, matrimonio congiunto, ecc.).

- Se sei coperto da un piano pensionistico sponsorizzato dal datore di lavoro.

- Il tuo MAGI (reddito lordo rettificato modificato).

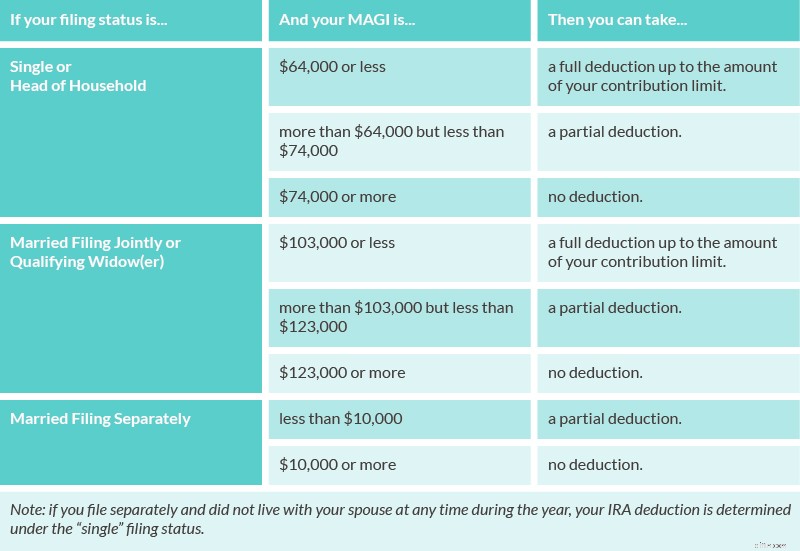

Contributi deducibili IRA

Se sei coperto da un piano pensionistico sponsorizzato dal datore di lavoro, puoi determinare quanto del tuo contributo IRA è deducibile dalle tasse in base al tuo MAGI. Usa le regole in questa tabella per farti un'idea:

Fonte

Se non lo sei coperto da un piano pensionistico sponsorizzato dal datore di lavoro, utilizza le regole in questa tabella per determinare quanto del tuo contributo IRA è deducibile dalle tasse, in base al tuo MAGI:

Fonte

Ci sono alcuni punti più fini sull'IRA tradizionale che ti aiuteranno a capire se è un buon strumento per i tuoi obiettivi. Eccone alcuni, presentati a fuoco rapido:

- Quando paghi le tasse su un'IRA tradizionale? Le regole stabiliscono che paghi le tasse sui guadagni quando prelevi denaro. I prelievi da questo tipo di IRA sono tassati come reddito. Quindi, qualunque sia la tua aliquota dell'imposta sul reddito quando prendi il prelievo è l'aliquota alla quale verranno tassati quei fondi.

- Ci sono sanzioni per prelievi anticipati (distribuzioni IRA) da un IRA tradizionale? Sì. Per questo tipo di IRA, dovrai affrontare una sanzione del 10 percento per aver accettato le distribuzioni IRA prima dei 59 anni e mezzo. Questo è in aggiunta a tutte le tasse che dovrai. Ad esempio, se ritiri $ 1.000 prima dei 59 anni e mezzo, pagherai una penale di $ 100 (il 10 percento di $ 1.000), più le tasse che pagherai sui $ 1.000 come se si trattasse di reddito. (Ci sono, tuttavia, alcune eccezioni a questa regola.)

- Che cos'è una distribuzione minima richiesta (RMD)? Gli IRA tradizionali sono soggetti a un RMD. Un RMD è una somma di denaro che l'IRS richiede di ritirare da questo tipo di IRA dopo i 70 anni e mezzo. Secondo le regole, devi prendere il tuo RMD entro il 1 aprile dell'anno successivo all'anno solare in cui raggiungi l'età di 70 anni e mezzo ed entro il 31 dicembre in tutti gli anni successivi. Quindi, se hai compiuto 70 anni e mezzo il 31 dicembre 2018, devi prendere il tuo RMD entro il 1 aprile 2019. Se hai compiuto 70 anni e mezzo il 1 gennaio 2019, dovresti prendere il tuo RMD entro il 1 aprile 2020. Nota importante:la sanzione per non prendere il tuo RMD è un ripido 50 percento. Ciò significa che se dovessi prendere un RMD di $ 3.000 e non lo facessi, dovresti pagare l'IRS $ 1.500 oltre a tutte le tasse dovute sulla distribuzione.

Cos'è un Roth IRA? Regole e requisiti di età

L'IRA Roth, dal nome del senatore William Roth del Delaware (tiralo fuori nella notte dei quiz!), Si differenzia da un'IRA tradizionale principalmente per le sue regole fiscali. I contributi a un Roth IRA vengono versati dopo aver pagato le tasse, quindi non è prevista alcuna detrazione fiscale per i tuoi contributi. Tuttavia, il tuo investimento cresce esentasse e i prelievi (distribuzioni IRA) non sono tassati.

Un bel vantaggio di questo tipo di IRA:non c'è limite di età su chi può aprire o versare contributi a un Roth IRA. Quindi, finché lavori, puoi continuare a contribuire alla tua Roth IRA.

Oltre alla tassazione, un'altra differenza tra il Roth e l'IRA tradizionale è la regola su chi può versare contributi. Gli alti redditi possono essere limitati o limitati nei loro contributi a un Roth IRA. Questa tabella può aiutarti a determinare se i tuoi limiti di contribuzione Roth IRA sono influenzati dal tuo reddito. Se sei limitato a causa di un reddito elevato, consulta la sezione seguente su come aprire gli IRA Roth backdoor.

La maggior parte dei percettori, tuttavia, può aprire questo tipo di IRA. E ci sono diversi vantaggi nel farlo, inclusi questi:

- Le distribuzioni non sono tassate quando ritirate . A differenza delle tradizionali distribuzioni IRA, le distribuzioni Roth IRA non sono tassate quando vengono ritirate. Ciò rende l'IRA Roth un tipo di investimento interessante per i lavoratori più giovani. Supponendo che guadagnerai di più man mano che la tua carriera avanza, sarai in una fascia fiscale più alta quando andrai in pensione rispetto a quando contribuirai con i fondi. Ciò potrebbe tradursi in notevoli risparmi fiscali.

- Puoi prelevare contributi esentasse in qualsiasi momento . Sono solo contributi, non interessi che hai guadagnato.

- In determinate circostanze, le distribuzioni di questo tipo di IRA possono essere prelevate prima del pensionamento . Un altro vantaggio di un Roth IRA è che puoi prendere quelle che vengono chiamate "distribuzioni qualificate" di contributi e guadagni prima di andare in pensione senza pagare alcuna tassa federale o una sanzione per il ritiro anticipato. Una distribuzione qualificata è quella che segue entrambe le seguenti due regole:prima , la distribuzione avviene almeno cinque anni dopo l'apertura della Roth IRA. E secondo , hai almeno 59 anni e mezzo quando prelevi fondi; OPPURE prendi $ 10.000 o meno per acquistare o ricostruire una prima casa per te, tuo figlio o tuo nipote; O sei diventato disabile; OPPURE la distribuzione viene effettuata al tuo patrimonio dopo la tua morte.

- Non è richiesta una distribuzione minima dopo i 70 anni e mezzo . Le regole Roth IRA non richiedono un RMD dopo i 70 anni e mezzo. Ciò significa che non devi preoccuparti della possibilità di sanzioni per non aver accettato una distribuzione. Ciò significa anche che puoi contribuire a un Roth IRA più a lungo di quanto puoi con altri tipi di IRA. Infine, nessun RMD significa che un Roth IRA può essere un veicolo per trasferire fondi ai tuoi eredi, anche se c'è qualche dibattito sul fatto che sia il miglior tipo di IRA per questo.

Cos'è un Roth IRA backdoor?

Abbiamo accennato in precedenza che esiste un limite di reddito massimo su chi può aprire un Roth IRA:se guadagni troppi soldi, questo tipo di IRA non è disponibile per te. Ma se sei disposto a fare qualche passo in più, potresti essere in grado di finanziare ciò che a volte viene chiamato "IRA backdoor" o "Roth backdoor".

L'IRA backdoor è diventata possibile nel 2010 quando le modifiche alle norme fiscali hanno rimosso i limiti di reddito per la conversione di un'IRA tradizionale in un'IRA Roth. Quindi, in sostanza, i guadagni alti che vogliono entrare nella "porta sul retro" del gioco Roth IRA possono fare quanto segue:

- Apri e contribuisci a un'IRA regolare.

- Compila il modulo fiscale 8606 per rendere tali contributi non deducibili.

- Convertire la normale IRA in una Roth IRA. (Questo potrebbe essere possibile in pochi giorni.)

Prima di cogliere l'occasione di provare la backdoor Roth IRA, però, prenditi del tempo per considerare un paio di cose:

- Modifiche al diritto tributario . L'ultima revisione è entrata in vigore il 1 gennaio 2018. Al momento della stesura di questo articolo, gli IRA Roth backdoor sono ancora legali (anche se un po' complicati), ma se hai dei dubbi, consulta un commercialista per assicurarti che la tua strategia sia entro le regole.

- Questa potrebbe non essere la mossa migliore per tutti . L'IRA backdoor può offrire risparmi fiscali se sei un lavoratore ad alto reddito. Ma non va bene per tutti. Se non sei sicuro che possa aiutarti, cerca su Google o parla con il tuo commercialista.

IRA SEMPLICE:regole e requisiti di età

Che cos'è un'IRA SEMPLICE? Innanzitutto, nota che SIMPLE è un acronimo. UN SEMPLICE IRA è un piano di risparmio di incentivi per i dipendenti IRA.

In pratica, è un tipo di piano pensionistico sponsorizzato dal datore di lavoro che consente ai dipendenti di contribuire con una parte del loro reddito ante imposte. I datori di lavoro sono tenuti a versare contributi a una SIMPLE IRA abbinando i contributi dei loro lavoratori o versando contributi annuali indipendentemente dal fatto che i lavoratori contribuiscano o meno.

Per poter beneficiare di un IRA SEMPLICE, le regole stabiliscono che devi ...

- Ho guadagnato almeno $ 5.000 in due anni precedenti.

- Prevedi di guadagnare almeno $ 5.000 quest'anno.

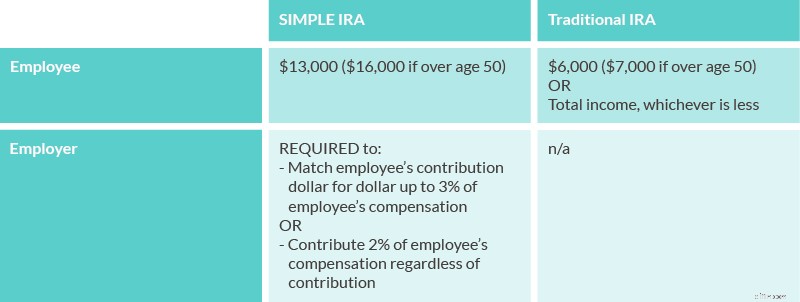

IRA SEMPLICE contro IRA tradizionale

La principale differenza tra un IRA SEMPLICE e un IRA tradizionale è che il tuo datore di lavoro deve aprire un IRA SEMPLICE, mentre tu stesso apri un IRA tradizionale. Esistono anche differenze nei limiti di contribuzione IRA tra un IRA SEMPLICE e un IRA tradizionale, come indicato di seguito.

Fonte

Infine, le tasse e le sanzioni sono diverse per gli IRA SEMPLICI rispetto a quelli tradizionali:

- I contributi dei dipendenti NON sono deducibili dalle tasse per IRA SEMPLICI. (Eccezione:se sei un unico proprietario, potrebbero esserlo.)

- Se prelevi i fondi in anticipo da un SIMPLE IRA entro due anni dal primo contributo del tuo datore di lavoro, la sanzione per il prelievo anticipato è del 25%. Dopodiché, è solo il 10 percento (rispetto a un IRA tradizionale, dove è sempre del 10 percento).

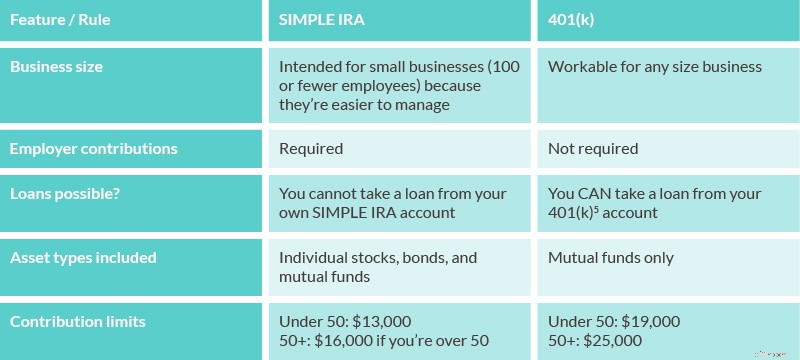

IRA SEMPLICE contro 401(k)

Se hai mai avuto un 401 (k), probabilmente ti starai chiedendo come sia diversa la SIMPLE IRA. Ecco una panoramica:

5

Quindi ecco qua:l'IRA SEMPLICE (tutt'altro che).

SEP IRA:regole e idoneità

Che cos'è un SEP IRA (pronunciato "sep", non "s. e. p.")? Ancora una volta, abbiamo un acronimo tra le mani. SEP sta per Pensione semplificata per i dipendenti.

Questo tipo di IRA è un piano pensionistico sponsorizzato dal datore di lavoro. I datori di lavoro non sono tenuti a contribuire annualmente, ma le regole stabiliscono che per ogni anno in cui contribuiscono, devono contribuire ai SEP di tutti i dipendenti idonei (in altre parole:nessun favorito).

Se effettui contributi alla tua SEP IRA, questi contano per il tuo limite di contributo combinato tradizionale e Roth IRA di $ 6.000 per l'anno (a partire dal 2019). I contributi del tuo datore di lavoro sono limitati al 25% del tuo compenso, o $ 56.000, a seconda di quale sia inferiore.

Un'altra considerazione:i datori di lavoro che finanziano gli IRA SEP devono finanziare proporzionalmente tutti i conti ammissibili. Per questo motivo, questo tipo di IRA è particolarmente apprezzato da ditte individuali, imprenditori senza dipendenti e liberi professionisti. Consente loro di incanalare un sacco di soldi verso la pensione, come consente il loro flusso di cassa, senza costringerli a finanziare quelli di qualcun altro.

Abbiamo menzionato che i datori di lavoro devono contribuire ai conti di tutti i dipendenti idonei ogni anno in cui finanziano il loro SEP. Quindi, come viene determinata l'idoneità SEP IRA? I dipendenti possono beneficiare di SEP IRA quando...

- Hai 21 anni o più.

- Guadagna almeno $ 600 all'anno.

- Aver lavorato per il datore di lavoro per tre dei cinque anni precedenti l'anno per il quale viene versato il contributo, indipendentemente da quanto in un dato anno hanno lavorato per il proprio datore di lavoro.

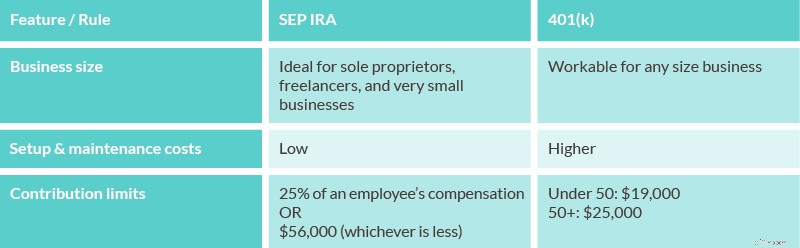

SEP IRA contro 401(k)

Sia gli IRA SEP che i piani 401 (k) consentono alle aziende di stabilire piani pensionistici per i dipendenti. Ci sono differenze importanti tra i due, tuttavia, tra cui queste:

Cos'è un'IRA rollover?

Un IRA di rollover si verifica più spesso quando si cambia lavoro. Succede quando prendi i fondi da un conto pensionistico sponsorizzato dal datore di lavoro e li trasferisci in una nuova IRA. Il trasferimento di denaro in un'IRA ti dà un po' più di controllo su cose come l'asset allocation.

Per un confronto completo delle regole e limitazioni del rollover IRA, fare riferimento a questo grafico IRS.

Come faccio a trasferire un piano 401(k) a un'IRA?

In realtà, puoi trasferire più di un 401 (k) a un'IRA:puoi trasferire qualsiasi piano qualificato. Un piano qualificato è un piano pensionistico sponsorizzato dal datore di lavoro (come un 401 (k) o il suo equivalente senza scopo di lucro, il 403 (b) - più su questi di seguito). Esistono due modi per trasferire un 401 (k) a un IRA:

- Rinoltro diretto :In questo scenario, chiedi alla persona incaricata di amministrare il 401 (k) nel tuo vecchio lavoro (l'amministratore del piano) di pagare i fondi del tuo piano qualificato direttamente all'IRA di rollover. In questo scenario non vengono trattenute imposte sui fondi rinnovati.

- Rinvolgimento di 60 giorni :A volte chiamato anche "rollover indiretto", il rollover di 60 giorni si verifica quando l'amministratore del piano del tuo vecchio lavoro ti taglia un assegno per i fondi nel tuo vecchio account e li depositi in una nuova IRA entro 60 giorni. Finché si rispetta la scadenza di 60 giorni, non ci sono sanzioni fiscali o di prelievo anticipato. Se non metti i fondi in una nuova IRA, l'intero importo sarà considerato reddito imponibile (ovvero dovrai pagare le tasse su di esso). Se hai meno di 59 anni e mezzo quando lo fai, dovrai anche la penale del 10 percento per recesso anticipato.

Il modo più efficiente e meno fiscalmente rilevante per trasferire un 401 (k) a un'IRA è optare per il rollover diretto se è disponibile per te.

Come si apre un IRA?

L'apertura di un IRA è un processo abbastanza indolore e, come tante cose in questi giorni, può essere fatto completamente online. Fondamentalmente, i passaggi per aprire un IRA sono i seguenti:

- Decidi quale provider IRA utilizzerai.

- Decidi quale tipo di IRA aprire (ricorda:la migliore IRA per te dipende dalle tue circostanze individuali).

- Richiedi per aprire la tua IRA.

- Finanzia la tua IRA tramite un conto bancario o rinnovando un altro conto.

- Scegli i tuoi investimenti.

E voilà! Hai aperto un'IRA.

Quanto sono le tasse IRA?

Le tasse amministrative IRA variano in base al fornitore. Le tariffe di manutenzione possono variare da $ 25 a $ 100 all'anno, ma i fornitori spesso rinunciano a tali commissioni se si mantiene un saldo minimo.

Se dettagli le tue detrazioni fiscali, ci sono regole fiscali che potrebbero consentirti di cancellare le tue commissioni IRA come spese di investimento varie nell'allegato A del modulo 1040.

Qual è la migliore IRA?

Te l'abbiamo detto:non esiste la migliore IRA!

Ma abbiamo capito:vuoi ancora saperlo. La verità è che la migliore IRA per una persona potrebbe non essere nemmeno una buona IRA per qualcun altro. La migliore IRA per te dipenderà da molti fattori, tra cui:

- La tua età quando apri l'IRA.

- Se sei coperto da un piano pensionistico sponsorizzato dal datore di lavoro come un 401(k).

- Il tuo bisogno di qualcuno che gestisca gli investimenti dell'IRA per te o la tua capacità e il desiderio di gestirli da solo.

- I tuoi obiettivi di pensionamento.

In altre parole, la migliore IRA per una dipendente a tempo pieno di 20 anni con accesso a un 401 (k) che lavora come freelance sarà quasi sicuramente diversa dalla migliore IRA per un lavoratore part-time sulla cinquantina senza alcun datore di lavoro -opzioni sponsorizzate.

La migliore IRA è quella che ti consente di raggiungere i tuoi obiettivi di pensionamento pagando il minor numero possibile di tasse.

Vuoi maggiori indicazioni su quale IRA è la migliore? Queste regole generali si applicano in molti casi:

- Se sei freelance o possiedi un'attività individuale , un SEP IRA spesso funziona bene.

- Se sei un proprietario di una piccola impresa , un SIMPLE IRA può aiutarti a incoraggiare i tuoi dipendenti a risparmiare per la pensione.

- Se hai accesso a un 401(k) tramite un datore di lavoro , probabilmente è una buona scelta, soprattutto se il datore di lavoro offre una corrispondenza.

- Se si prevede di avere un reddito più elevato in pensione di quello che fai ora, un Roth IRA potrebbe avere senso.

- Se si prevede di avere un reddito più basso in pensione di quanto tu non faccia ora, un'IRA tradizionale potrebbe avere senso.

Prestito da un'IRA

Forse hai sentito che puoi prendere in prestito da un'IRA se ti imbatti in una spesa inaspettata. Ma ecco il punto:non esiste un prestito IRA.

Le regole dell'IRA affermano che non puoi utilizzare la tua IRA per finanziare un prestito a te stesso e il tuo saldo IRA non può essere utilizzato come garanzia del prestito. In effetti, l'IRS classifica sia il prestito da un'IRA che il suo utilizzo come garanzia come "operazioni vietate" (vedi Pubblicazione 590-A).

Questo vale per tutti i tipi di IRA, compresi i Roth IRA.

Con un Roth IRA, tuttavia, le regole di prelievo sono un po' più flessibili. Poiché i contributi Roth vengono versati dopo che hai già pagato le tasse, puoi ritirare i tuoi contributi a un Roth IRA in qualsiasi momento senza alcuna penalità (solo contributi, non eventuali interessi che hai guadagnato su quei contributi).

Quindi supponiamo che tu abbia contribuito con l'importo annuo massimo a un Roth IRA per sette anni. Puoi prelevare fino a tale importo (ma non gli interessi che il denaro ha guadagnato) senza pagare tasse o sanzioni. Ma quei soldi non sono considerati prestiti dalla tua IRA o da un prestito IRA:non devi restituirli.

E se eredito un IRA o un Roth IRA?

Ereditare un IRA può essere complicato. Il modo in cui gestisci i fondi di un'eredità IRA può avere conseguenze fiscali significative. Hai diverse scelte su come procedere; queste scelte dipendono in gran parte da due fattori:

- Se eri sposato con la persona da cui hai ereditato.

- Che tipo di IRA hai ereditato:tradizionale o Roth.

Per una discussione dettagliata su cosa fare quando erediti un IRA, potresti iniziare con questo post del blog.

Cosa significa riequilibrare un'IRA?

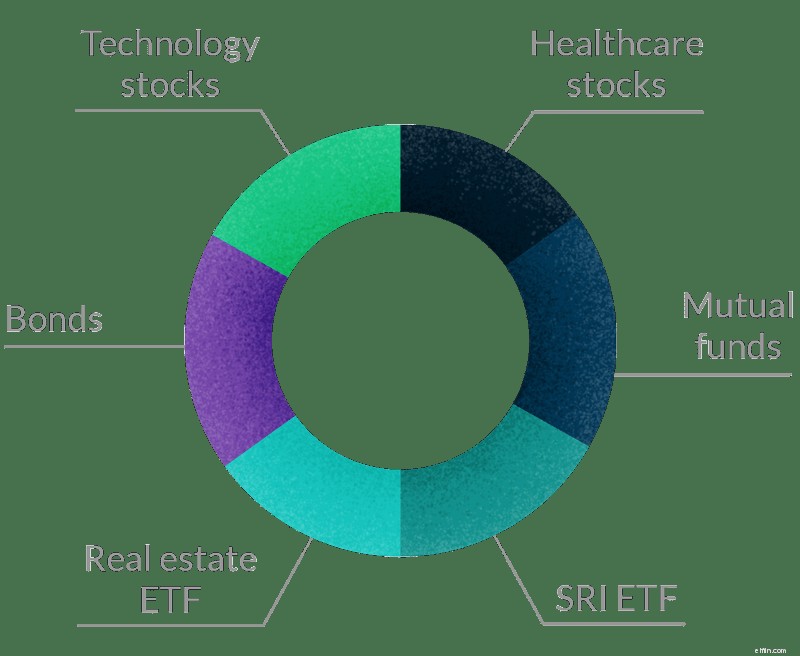

Ribilanciare la tua IRA significa acquistare o vendere investimenti per far corrispondere la tua IRA alla tua asset allocation. L'asset allocation è il modo in cui distribuisci i tuoi soldi tra gli investimenti. Diversi tipi di investimento (azioni, obbligazioni, immobili, materie prime, ecc.), diversi settori (tecnologia, sanità, ecc.) e diverse aree geografiche hanno livelli di rischio diversi. Quando riequilibri la tua IRA, muovi denaro per regolare la tua esposizione al rischio.

Il riequilibrio di un'IRA viene utilizzato per mantenere un'adeguata "diversificazione". Diversificare un IRA significa includere diverse tipologie di investimenti che hanno diversi profili di rischio con l'obiettivo di appianare eventuali alti e bassi causati dalle fluttuazioni del mercato (parola da secchione:gli investimenti non sono correlati tra loro). L'idea è di non avere tutti i tuoi soldi in nessun tipo di investimento oa qualsiasi livello di rischio.

Poiché ogni investitore è diverso e ogni obiettivo di investimento è diverso, non esiste una regola su come diversificare. La tua età (quanto tempo hai fino al pensionamento), il tuo potenziale di guadagno, quanto devi investire:considera tutti questi fattori mentre decidi quanto e che tipo di rischio correre nei tuoi investimenti IRA.

Conti di intermediazione vs. IRA

La principale differenza tra un conto di intermediazione e un IRA sono le tasse. Ogni volta che vendi un investimento in un intermediario imponibile, crei un evento imponibile. A seconda che tu abbia guadagnato o perso denaro e per quanto tempo hai detenuto l'investimento al momento della vendita, potresti dover pagare l'imposta sul reddito o sulle plusvalenze. Questo non è vero con un'IRA. I fondi vengono tassati all'ingresso (Roth) o all'uscita (tradizionale). Gli investimenti all'interno dell'IRA crescono esentasse.

Un'altra importante differenza:poiché i conti di intermediazione non hanno particolari vantaggi fiscali, puoi prelevare denaro senza pagare penali. Quindi la scelta migliore per la maggior parte degli investitori sarebbe quella di aprire sia un conto di intermediazione (per obiettivi di risparmio a breve termine) sia un IRA (per la pensione).

IRA contro 401(k)

Abbiamo affrontato le differenze tra i vari tipi di IRA nelle sezioni precedenti. Ecco un riepilogo delle principali differenze tra IRA e 401 (k), che sono uno strumento di investimento sostanzialmente diverso:

Parte 2:Piani 401(k), 403(b) e 529

Naturalmente, non tutti i tipi di investimento sono IRA. Qui esamineremo più da vicino il 401(k) e il 403(b), che sono conti pensionistici, nonché il piano 529, che ti consente di risparmiare per l'istruzione.

Cos'è un 401(k)?

Il 401(k) prende il nome dalla sezione del codice fiscale che lo disciplina. (Quindi sarebbe come se tu decidessi di iniziare con 1.1-1.) Un 401 (k) è un piano sponsorizzato dal datore di lavoro che ti consente di risparmiare guadagni prima delle tasse per la pensione. Il tuo datore di lavoro può o meno scegliere di abbinare quei fondi fino a un determinato importo.

Ad esempio, supponiamo che guadagni $ 55.000 all'anno e la tua azienda corrisponda fino al tre percento del tuo stipendio come contributi 401 (k).

Il tre percento di $ 55.000 è $ 1.650, quindi il tuo datore di lavoro abbinerà i tuoi contributi fino a tale importo. Se in questo scenario hai sottratto $ 10.000 (e un bel lavoro se l'hai fatto), l'importo totale aggiunto ai tuoi 401 (k) entro la fine dell'anno sarebbe di $ 11.650:il tuo contributo più la corrispondenza del tuo datore di lavoro per il primo tre percento del tuo stipendio.

In altre parole, se il tuo datore di lavoro offre una corrispondenza 401 (k), è fondamentalmente denaro gratuito. Approfittane!

Un 401(k) è un'IRA?

No. Un 401 (k) non è un'IRA. È un piano pensionistico sponsorizzato dal datore di lavoro, mentre un IRA è un conto pensionistico individuale.

Quali sono i limiti di contribuzione per un 401(k)?

Nel 2019, i limiti di contribuzione per un tradizionale 401(k) sono di $ 19.000 per le persone sotto i 50 anni. Se hai più di 50 anni, puoi versare un contributo di "recupero" di $ 6.000, per un totale di $ 25.000. Questi limiti riguardano solo i tuoi contributi e non includono i contributi del datore di lavoro. Il limite massimo di contribuzione totale combinato per dipendente e datore di lavoro è di $ 56.000 per il 2019.

Chi prende le decisioni di investimento per un 401(k)?

Lo fai - più o meno. Il tuo datore di lavoro e il fornitore del piano determinano quali fondi comuni sono disponibili per te nel tuo 401 (k) e tu scegli tra quei fondi.

Molti 401 (k) offrono fondi con "data target", che offrono fondi comuni di investimento che hanno un livello di rischio appropriato per varie date di pensionamento. Il livello di rischio di questi fondi viene adeguato man mano che ci si avvicina al pensionamento.

Qual è la differenza tra un 401(k) e un IRA?

Le due maggiori differenze tra un 401 (k) e un IRA sono...

- Limiti contributivi.

- Scelte di investimento.

I piani 401 (k) consentono contributi massimi molto più elevati e portano il potenziale di abbinamento del datore di lavoro. Ma i piani 401(k) offrono una selezione molto più limitata di opzioni di investimento (solo fondi comuni). Gli IRA, invece, possono includere investimenti in azioni, obbligazioni, ETF, ecc.

Roth 401(k) contro un 401(k)

Un Roth 401 (k) è un piano pensionistico sponsorizzato dal datore di lavoro finanziato con contributi al netto delle imposte. Ciò significa che non paghi le tasse quando prelevi denaro dal tuo Roth 401 (k) - le paghi sul tuo reddito man mano che lo guadagni.

Questo è vero fintanto che il conto ha almeno cinque anni e hai più di 59½ anni quando effettui prelievi (se prelevi denaro prima di allora, potresti dover pagare le tasse più una penale del 10% per il prelievo anticipato). Un Roth 401 (k) è soggetto a RMD dopo i 70 anni e mezzo (il che significa che devi effettuare prelievi minimi a partire da quell'età).

Cos'è un 403(b)?

Sebbene si comporti in modo molto simile a un 401(k), un 403(b), chiamato anche per la sua sezione nell'Internal Revenue Code, può essere istituito solo da scuole pubbliche o organizzazioni no profit (aka 501(c)(3) organizzazioni).

Quali sono i limiti contributivi per un 403(b)?

I limiti di contribuzione per i piani 403(b) sono simili a quelli per un piano 401(k). Ciò significa che puoi contribuire fino a $ 19.000 a un piano 403 (b) nel 2019 se hai meno di 50 anni e $ 25.000 se hai 50 anni o più.

Chi prende le decisioni di investimento per un 403(b)?

Come con il 401 (k), lo fai (più o meno). Ancora una volta, il tuo datore di lavoro e il fornitore del piano in genere offrono un menu di opzioni di fondi comuni tra cui puoi scegliere. Le scelte che fai, come con un 401(k), dipenderanno in gran parte dalla tua tolleranza al rischio.

403(b) contro IRA

Come con il 401 (k), le differenze principali tra un 403 (b) e un IRA sono i limiti di contribuzione e le opzioni di investimento. I limiti di contribuzione per un 403(b) sono gli stessi di quelli per un 401(k). Dal momento che stai scegliendo da un menu limitato, le tue scelte di investimento sono più limitate di quelle che vedrai con un IRA.

Parte 3:Piano 529:regole e requisiti

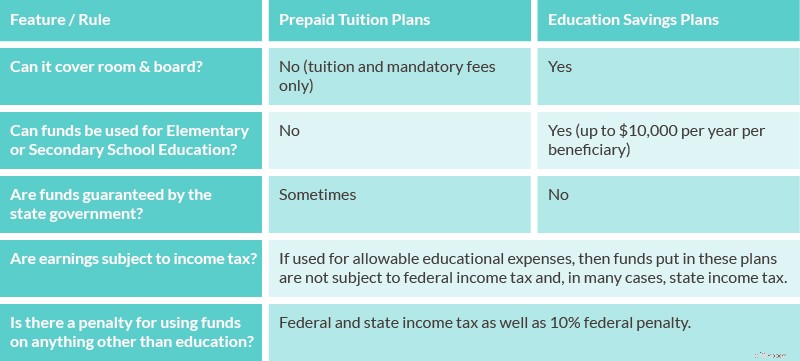

Che cos'è un piano 529? Un piano 529, chiamato per (dillo con me) la sua sezione nell'Internal Revenue Code, è un modo per risparmiare denaro per i costi dell'istruzione. Si dividono in due categorie:piani di iscrizione prepagati e piani di risparmio per l'istruzione. Questa tabella aiuta a spiegare le differenze tra i due tipi di piani 529:

Fonte

529 contro Roth IRA per il risparmio per le spese di istruzione

Quando si risparmia specificamente per le spese di istruzione, non c'è concorrenza tra il piano 529 e un Roth IRA:il piano 529 è la strada da percorrere. Tuttavia, se non sei sicuro di dover effettivamente utilizzare i soldi che stai mettendo da parte per l'istruzione, la Roth IRA potrebbe offrire alcuni vantaggi, tra cui questi:

- Risparmio sulla pensione :Il vantaggio numero uno di mettere da parte i soldi in un Roth IRA è che puoi usare i fondi per la pensione se non li usi per l'istruzione. Non funziona il contrario senza pesanti sanzioni e conseguenze fiscali.

- Ritiro dei contributi esente da tasse e penali :Come accennato in precedenza, puoi prelevare i soldi che hai contribuito (ma non i guadagni) in qualsiasi momento da un Roth IRA senza conseguenze fiscali.

- Ritiro senza sanzioni per l'istruzione superiore :Normalmente, pagherai una penale per aver ritirato anticipatamente i guadagni di Roth (prima dei 59 anni e mezzo). Tuttavia, puoi prelevare anticipatamente i guadagni senza pagare una penale se utilizzerai quei fondi per le tasse scolastiche per te stesso, il tuo coniuge, i tuoi figli o i tuoi nipoti.

Quindi, mentre un piano 529 è probabilmente ancora il miglior veicolo di investimento per risparmiare per le spese future legate all'istruzione, un Roth IRA può essere utilizzato in caso di necessità.

Parte 4:Consigli sulla pensione per le donne investitrici

In America, ci sono differenze di genere in termini di retribuzione, interruzioni di carriera e durata della vita. On average, women will make less money over their careers and live longer. Unfortunately, these factors are not taken into account as much as they should. While women investing for retirement are just as likely to contribute to an IRA as their male coworkers, they’re 80 percent more likely to fall into poverty after age 65 and three times more likely between ages 75 and 79.

So what’s the best retirement advice for women who want to live well into their golden years? Start with these three steps:

- Save more while you’re working.

- Consider opening a spousal IRA.

- Wait longer to retire (sorry!).

Women investors need to save more

It may seem like obvious retirement advice, but saving a larger percentage of your income while you’re working is one of the best ways to address the women investors’ retirement gap.

One way to make this easier is to set up an automatic deposit. In other words, you want to make it easy to save early and save often if you’re a woman investing for retirement.

Women investors can open spousal IRAs

If your spouse continues to work for wages while you’re doing the unpaid work of caring for young children or elderly parents, a spousal IRA or spousal Roth IRA may help. These work much like individual IRAs with similar contribution limits:the working spouse contributes to an IRA on the non-working (spousal IRAs work for either gender) spouse’s behalf.

Women investors can wait to retire

The bitterest pill to swallow in terms of retirement advice for women may be the alternative of simply waiting to retire. Women can make up for some, though certainly not all, of their savings shortfall by continuing to contribute to their retirement accounts well into their 70s.

Remember, while traditional IRAs have RMDs after age 70½, Roth IRAs do not, so it’s possible to keep contributing as long as you’re earning money.

Congratulations! If you’ve read this far, you get a free IRA!

We’re not exaggerating, either:no IRA fees. Zilch. Nada. (Okay, to be fair, anyone who opens an IRA with us gets it for free. But you definitely do.)

And if you choose to open an IRA with M1, you’ll be able to take advantage of the functionalities that make our customers’ lives easier, including…

- Automatic rebalancing, which keeps your risk exposure right where you want it to be.

- Easy-to-use investing pies.

- Real human support during business hours.

- … and a lot more.

There are lots of choices to make when considering how to invest for retirement. We hope this guide has empowered you to understand some of those options. The next step is yours to take.

If you’re interested in learning how you can open an IRA or Roth IRA with M1, read all about our retirement investment options.

M1 Finance LLC is a SEC registered broker-dealer and Member FINRA / SIPC . You can check the background of M1 Finance LLC on FINRA’s BrokerCheck . SIPC protects securities customers of its members up to $500,000 (including $250,000 for claims for cash). SIPC insurance does not protect against loss in the market value of securities. Investments are not FDIC insured and may lose value. Please consider your objectives and M1 fees before investing. Past performance is not a guarantee of future results. Using margin involves risks:you can lose more than you deposit, you are subject to a margin call, and interest rates may change. Not an offer, solicitation of an offer, or advice to buy or sell securities in jurisdiction where M1 Finance LLC is not registered.

No Recommendations or Investment Advice

You understand that M1, through the M1 Platform or any interaction you have with representatives of the firm, provides no tax, legal, estate planning, or investment advice of any kind, nor do we give advice or offer any opinion with respect to the nature, potential value or suitability of any particular securities transaction or investment strategy. You understand that you are solely responsible for all investment decisions you make regarding the transactions made in your account. You further understand that while you may be able to access market data and other financial information from the M1 Platform, the availability of such information does not constitute a recommendation to buy or sell any of the securities made available for purchase on the website (including securities appearing in any portfolios published by M1) or to engage in any investment strategy. Any investment decisions you make will be based solely on your own evaluation of your financial circumstances and investment objectives and the suitability for you of any security or any investment strategy. Any order entered using your password is yours and you are responsible for any outcome as a result of transactions that you initiate or that is initiated by any user of your account, including the possible loss of principal invested based on an investment decision you made. You understand the risks involved with transacting in the securities you maintain and that your investments will fluctuate in value, and you agree that M1 is not responsible for any losses you may incur as a result of your investment decisions and any trades made for your account.

By making information available to you on the website, M1 is not advising you to invest in any particular security or securities, or to pursue any investment strategy. Although M1 may provide tools that enable you to assess your own tolerance for risk, or otherwise assist to educate you in various ways, M1 does not determine if the tools and resources made available on the website will result in suitable investments designed to meet your particular investment needs. All investments have risks, and you are responsible for determining whether you can afford the risks of making any investment.You can see other terms of this content by visiting our Terms of Use .

-

I diversi piani pensionistici autonomi

I piani pensionistici autonomi possono aiutare i proprietari di piccole imprese a garantire il loro futuro finanziario. Ma se sei un lavoratore autonomo, è molto facile rimanere concentrati esclusivam

-

Come aprire un IRA:guida passo passo

Non rifiuteresti lopportunità di passare dallallenatore alla prima classe, vero? Entrambi i sedili svolgono il lavoro di base, ovviamente, ma probabilmente sceglieresti di goderti un po più di comfort

finanza

- Designazione di un trust come beneficiario della pensione

- Nozioni di base sulla pensione:Roth IRA

- Lista di controllo per la preparazione delle tasse del piano pensionistico

- 10 termini dell'IRA che devi conoscere

- Che cos'è un'IRA?

- Piano IRA

- Limiti del contributo di recupero dell'IRA

- IRA contro la rendita

- IRA tradizionale contro 2 investimenti pensionistici alternativi

- Il bambino Roth IRA

-

9 modi intelligenti per prelevare i fondi pensione

Se pensi che risparmiare per la pensione sia complicato, prova a capire come prelevare i fondi pensione riducendo al minimo le tasse. “Fino al 70 percento dei tuoi sudati fondi pensione possono esse...

-

Come risparmiare per la pensione

Come risparmiare per la pensione Quanti soldi ti serviranno per andare in pensione? Se sei come la maggior parte degli americani, non conosci la risposta. Ma gli esperti usano una rapida regola empirica per valutare quanto puoi spend...