Come funziona una banda magnetica sul retro di una carta di credito?

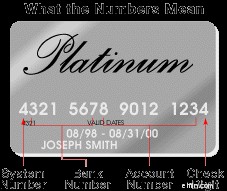

La parte anteriore del tuo credito ha molti numeri. Ecco un esempio di cosa potrebbero significare.

La parte anteriore del tuo credito ha molti numeri. Ecco un esempio di cosa potrebbero significare. La striscia sul retro di una carta di credito è una banda magnetica , spesso chiamata striscia magnetica . La banda magnetica è costituita da minuscole particelle magnetiche a base di ferro in una pellicola simile alla plastica. Ogni particella è davvero una minuscola barra magnetica lunga circa 20 milionesimi di pollice.

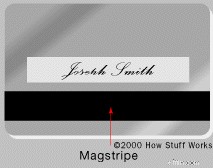

La tua carta ha anche una banda magnetica sul retro e un posto per la tua firma importantissima.

La tua carta ha anche una banda magnetica sul retro e un posto per la tua firma importantissima. La banda magnetica può essere "scritta" perché i minuscoli magneti a barra possono essere magnetizzati in una direzione del polo nord o sud. La banda magnetica sul retro della scheda è molto simile a un pezzo di cassetta fissata sul retro di una scheda. (Vedi Come funzionano i registratori.)

Invece dei motori che spostano il nastro in modo che possa essere letto, la tua mano fornisce il movimento mentre "strisci" una carta di credito attraverso un lettore o la inserisci in un lettore alla pompa della stazione di servizio.

Nella pagina successiva, guarda come le informazioni vengono memorizzate nella striscia magnetica e lette da diversi tipi di macchine.

Formati striscia magnetica

Ci sono tre tracce sulla banda magnetica. Ogni traccia è larga 0,110 pollici. Lo standard ISO/IEC 7811, utilizzato dalle banche, specifica:

- Traccia uno è 210 bit per pollice (bpi) e contiene 79 caratteri di sola lettura a sei bit più bit di parità.

- La traccia due è 75 bpi e contiene 40 caratteri a quattro bit più bit di parità.

- La traccia tre è 210 bpi e contiene 107 caratteri a quattro bit più bit di parità.

La tua carta di credito in genere utilizza solo le tracce uno e due. La traccia tre è una traccia di lettura/scrittura (che include PIN crittografato, prefisso internazionale, unità di valuta, importo autorizzato), ma il suo utilizzo non è standardizzato tra le banche.

Le informazioni sulla prima traccia sono contenute in due formati:A, riservato all'uso proprietario dell'emittente della carta, e B, che include quanto segue:

- Inizia sentinella -- 1 carattere

- Codice formato="B" -- 1 carattere (solo alfabetico)

- Numero di conto principale:fino a 19 caratteri

- Separatore -- 1 carattere

- Codice Paese -- 3 caratteri

- Nome -- 2-26 caratteri

- Separatore -- 1 carattere

- Data di scadenza o separatore -- 4 caratteri o 1 carattere

- Dati discrezionali:caratteri sufficienti per completare la lunghezza massima del record (79 caratteri in totale)

- Fine sentinella -- 1 carattere

- Controllo di ridondanza longitudinale (LRC), una forma di carattere di controllo calcolato -- 1 carattere

Il formato per la traccia due, sviluppato dal settore bancario, è il seguente:

- Inizia sentinella -- 1 carattere

- Numero di conto principale:fino a 19 caratteri

- Separatore -- 1 carattere

- Codice Paese -- 3 caratteri

- Data di scadenza o separatore -- 4 caratteri o 1 carattere

- Dati discrezionali:caratteri sufficienti per completare la lunghezza massima del record (40 caratteri in totale)

- LRC -- 1 carattere

Esistono tre metodi di base per determinare che la tua carta di credito pagherà l'importo addebitato:

- I commercianti con poche transazioni al mese eseguono l'autenticazione vocale , utilizzando un telefono a toni.

- Acquisizione elettronica dei dati (EDC) i terminali magnetici per il passaggio delle carte stanno diventando sempre più comuni, così come la possibilità di strisciare la propria carta alla cassa.

- Terminale virtuale su Internet

Ecco come funziona:dopo che tu o il cassiere avete fatto scorrere la carta di credito attraverso un lettore, il software EDC al terminale del punto vendita (POS) compone un numero di telefono memorizzato tramite un modem per chiamare un acquirente . Un acquirente è un'organizzazione che raccoglie le richieste di autenticazione del credito dai commercianti e fornisce una garanzia di pagamento al commerciante.

Quando la società acquirente riceve la richiesta di autenticazione della carta di credito, controlla la validità della transazione e il record sulla banda magnetica per:

- ID commerciante

- Numero carta valido

- Data di scadenza

- Limite carta di credito

- Utilizzo della carta

Le singole transazioni dial-up vengono elaborate a 1200-2400 bps, mentre l'allegato Internet diretto utilizza velocità molto più elevate tramite questo protocollo. In questo sistema, il titolare della carta inserisce un numero di identificazione personale (PIN) , utilizzando una tastiera.

Se l'ATM non accetta la tua carta, probabilmente anche il tuo problema è:

- Riga magnetica sporca o graffiata

- Strisce magnetiche cancellate (le cause più comuni per le strisce magnetiche cancellate sono l'esposizione ai magneti, come quelli piccoli usati per tenere appunti e immagini sul frigorifero, e lo smagnetizzatore di tag di sorveglianza elettronica degli articoli (EAS) di un negozio.)

Altri fantastici link

- Riparazione:lettori di schede

-

Come funzionano i limiti delle carte di credito

I limiti della carta di credito sono semplicemente limporto di credito che ti viene concesso da una società di carte di credito. Mantieni la tua spesa sotto il limite e scopri quando è intelligente ri

-

Come funzionano le carte di credito?

Avevo 18 anni quando ho ricevuto la mia prima carta di credito. Cera uno stand nel mio campus universitario che offriva una maglietta e un buono per il buffet di pizza locale se hai fatto domanda. All

Finanza personale

- Come cambiare il PIN su una carta di credito

- Come funziona una carta di credito ad alto limite?

- Come funziona una carta American Express?

- Come funziona il blocco delle carte di credito?

- Come funziona un blocco su una carta di credito?

- Come funziona un trasferimento del saldo della carta di credito?

- Come funziona una carta EBT?

- Come funziona una carta con punto verde?

- Come funziona il budget 30-30-30-10?

- Cosa significa TAEG 0% e come funziona?

-

Come funzionano gli interessi della carta di credito?

Come funzionano gli interessi della carta di credito? Quando richiedi una carta di credito, il tasso di interesse può essere un fattore che influenza la tua decisione su quale ottenere. I tassi di interesse possono variare e spesso aggiungono molto allim...

-

Come funzionano le carte di credito Cash Back?

Come funzionano le carte di credito Cash Back? Ti sei mai chiesto:come funzionano le carte di credito cash back? Tutti vogliono una carta cash back, ma molte persone non sanno come trarne il massimo. Ecco la nostra guida. Se sei come me e la ...