Come ripagare il debito velocemente (e non perdere il senso mentre lo fai)

Non ci può essere dubbio che gli americani hanno una discreta quantità di debiti. Secondo i dati della Federal Reserve di New York, il debito dei consumatori del quarto trimestre del 2018 è stato di 13,54 trilioni di dollari. Ecco alcuni dati chiave del rapporto:

- L'edilizia abitativa rappresenta la nostra più grande categoria di debiti in sospeso poiché gli americani stanno attualmente pagando $ 9,1 trilioni di mutui per la casa.

- Il costo dell'istruzione continua a crescere con l'importo del debito in sospeso per prestiti studenteschi che sale nel quarto trimestre a un totale di $ 1,46 trilioni.

- In termini di prestiti auto, gli americani hanno $ 1,27 trilioni in circolazione.

- Ci sono 870 miliardi di dollari di debiti con carta di credito in sospeso in America. Questo è uno dei debiti con interessi più alti in circolazione.

Ci sono un sacco di grandi numeri lì. Sebbene non tutti i debiti siano inesigibili, questo dovrebbe darti un'idea della portata del problema. Inoltre, sappi che se stai lottando per conquistare il tuo debito, non sei solo.

Ma come si fa ad abbattere i propri debiti personali una volta per tutte? Il resto di questo post ti aiuterà a concentrare la tua mente sul problema e a vedere come puoi ridurre i debiti.

Veri discorsi:quanto debito hai?

Il primo passo per ottenere una gestione del tuo debito è determinare la portata del problema. Per iniziare, fai un elenco dei pagamenti mensili del tuo debito. Accanto al pagamento, metti il tasso di interesse che stai pagando sul debito. Lo useremo più tardi.

Quindi, crea un'altra colonna che esamini le spese che hai ogni mese non relative al debito o al pagamento dei prestiti. Potrebbe trattarsi di qualsiasi cosa, da cibo e servizi pubblici all'intrattenimento e un abbonamento a una palestra, ad esempio.

Ora aggiungi le tue entrate. Dopo aver messo da parte i soldi per i pagamenti del tuo debito che devono essere effettuati e le spese, quanto ti resta? Dovresti destinare quanto più possibile al tuo debito. Ma prima di arrivare così lontano, come si dà la priorità a quale debito ripagare? Per questo, passiamo a una breve discussione sui debiti buoni rispetto a quelli cattivi.

Buoni debiti vs. Crediti inesigibili?

Il debito è una cosa facile da odiare, ma è importante notare che non tutti i debiti sono uguali. In effetti, ci sono alcune situazioni in cui il debito può essere buono, se gestito in modo responsabile. È importante saperlo perché ad un certo punto della nostra vita, anche il più responsabile tra noi finirà probabilmente per accollarsi qualche debito. Quante persone conosci che hanno $ 300.000 in giro per una casa?

Quindi quali sono i criteri per buoni e cattivi debiti? Esaminiamo brevemente alcune domande che puoi utilizzare per chiederti se dovresti assumere un determinato debito.

- L'assunzione di questo debito ora mi aiuterà a migliorare la mia posizione finanziaria in futuro? Esempi di questo potrebbero essere i prestiti agli studenti in modo da poterti laureare e ottenere un reddito più elevato. Spesso è anche vantaggioso prendere un mutuo (se te lo puoi permettere) e non dare i tuoi soldi a un proprietario. D'altra parte, se stai usando i soldi del prestito per risolvere una lotta finanziaria a breve termine e finirai per pagare una tonnellata di interessi in più di quanto devi attualmente, potrebbe valere la pena esplorare altre opzioni.

- Quanto debito dovrei accollarmi e quanto tempo impiegherei a ripagare il mio reddito attuale? Si tratta di un po' di matematica di base. Se guadagni $ 75.000 all'anno, è molto più facile per te ripagare $ 100.000 di debiti rispetto a qualcuno che guadagna $ 35.000, quindi anche questo deve essere parte dell'equazione.

- Se sto acquistando qualcosa con il prestito, ne ho bisogno ora o posso risparmiare? Potresti aver bisogno di un'auto per andare al lavoro. Sfortunatamente, non tutte le città hanno ottimi trasporti pubblici. E se hai davvero bisogno di quell'auto o per coprire una spesa medica, ha senso prendere il prestito. D'altra parte, se non ne hai bisogno ora e puoi risparmiare per ottenerlo con un prestito più piccolo o senza assumere alcun debito, questa potrebbe essere la strada da percorrere.

- Posso ottenere i soldi in un altro modo senza chiedere un prestito? Ne parleremo più avanti quando parleremo di trambusti secondari, ma hai un altro modo per fare soldi? A seconda della situazione, assumere un altro incarico per un certo periodo di tempo potrebbe essere preferibile piuttosto che assumere debiti aggiuntivi. Se invece lavori già 50 ore a settimana e hai ribaltato ogni cuscino del divano, prendere un prestito per qualcosa di cui hai bisogno non è una brutta cosa.

Come puoi vedere, nulla è veramente in bianco e nero, ma queste domande ti aiuteranno a valutare la situazione. Questo non vuol dire che non ci sia uno spettro e alcuni prestiti hanno il potenziale per portare a più problemi di altri. Esaminiamo alcune comuni fonti di debito.

Carte di credito

Se utilizzata in modo responsabile, la carta di credito presenta numerosi vantaggi. Effettuare addebiti ragionevoli sulla tua carta di credito e pagarli ogni mese può aiutarti a costruire un buon credito, per non parlare dei punti premio – volo per Londra pagato con i punti della compagnia aerea – sì, per favore!

Tuttavia, il problema arriva quando inizi a portare un saldo mese per mese a causa dei tassi di interesse molto elevati associati a quel seducente pezzo di plastica. Il tasso medio su una carta di credito a tasso variabile si avvicina al 18% nel momento in cui scriviamo.

Molte società di carte di credito richiedono un pagamento minimo di almeno il 2% del saldo del prestito. Se avessi un saldo di $ 1.200 e avessi effettuato il pagamento mensile minimo ($ 24) con un interesse del 17,85%, ci vorrebbero poco più di sei anni per saldare il saldo e pagherai $ 1.013 di interessi.

Prestiti personali

I prestiti personali possono essere utilizzati per finanziare cose come progetti in casa, acquisti di oggetti necessari o persino consolidamento del debito. I prestiti personali possono essere molto utili purché tu sia diligente nel ripagarli.

La cosa che li rende particolarmente utili per il consolidamento del debito è il fatto che non sono garantiti, quindi non devi preoccuparti di avere una certa quantità di capitale in un pezzo di garanzia come una casa. Il tasso di interesse potrebbe anche essere inferiore a quello che pagheresti con una carta di credito, quindi il consolidamento ti consente di risparmiare un po' di denaro.

D'altra parte, i tassi di interesse non sono bassi come i prestiti garantiti da un immobile, quindi il tasso di interesse è leggermente più alto su un prestito personale. Per questo motivo, devi assicurarti di essere in una condizione finanziaria sufficiente per accettare questi prestiti.

Prestiti automatici

I prestiti auto sono garantiti da garanzie, quindi il tasso di interesse sarà inferiore a quello che otterresti con un prestito personale. Il tasso di interesse è anche influenzato da quanto metti giù e dal tuo credito. Ne parleremo un po' più avanti.

Se hai bisogno dell'auto e il prestito rientra nel tuo budget, un prestito auto farà al caso tuo. Quello che non vuoi fare è acquistare un'auto con un prestito che va oltre il tuo budget.

Mutuo

Ottenere un mutuo non è per tutti in ogni fase della vita, ma in molti casi questo può essere un buon prestito da prendere perché può essere più economico dell'affitto e invece di dare i tuoi soldi a un padrone di casa, costruisci l'equità nella tua casa . Il vantaggio dell'equità è la possibilità di rifinanziarsi per saldare debiti, fare progetti di miglioramento della casa o magari recuperare il ritardo con la pensione o i risparmi dei fondi universitari.

La cosa importante da ricordare su come ottenere una casa è che devi avere un acconto e devi assicurarti di poterti permettere i pagamenti. Se pensi di non poterti permettere una casa a questo punto, l'affitto ti darà l'opportunità di costruire una cronologia dei pagamenti in modo che quando sei pronto per acquistare una casa, sei in grado di mostrare responsabilità al prestatore che lo farà aiutarti a ottenere un'approvazione.

Prestiti studenti

L'istruzione superiore è uno dei modi migliori per migliorare le tue prospettive di carriera. Secondo un recente articolo di Business Insider, i laureati hanno guadagni significativamente più alti rispetto a quelli che non si sono diplomati al college con un margine significativo in ogni stato, quindi se hai bisogno di prendere prestiti per studenti, è qualcosa che probabilmente ripagherà in futuro per te a seconda del campo in cui entri.

Tuttavia, il nocciolo della questione è che il college diventa sempre più costoso, quindi dovrai avere un piano per affrontare quel debito.

Prestiti con giorno di paga

I prestiti con anticipo sullo stipendio consentono di coprire un divario di cassa a breve termine e la necessità di coprire alcune spese. Tuttavia, possono presentare alcuni aspetti negativi significativi. Per cominciare, sono dotati di interessi molto elevati e non è raro vedere un tasso percentuale annuo (APR) di quasi il 400%.

Dovresti davvero evitare di ottenere un prestito con anticipo sullo stipendio, se puoi.

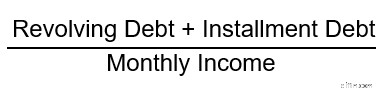

Qual è il mio rapporto debito/reddito (DTI)?

Un numero chiave da tenere in considerazione quando si pensa al proprio debito è il rapporto debito/reddito o DTI. Al suo livello più elementare, il tuo DTI è un rapporto che confronta i pagamenti mensili del debito con il reddito mensile. Include sia il debito revolving con saldi variabili come le carte di credito, sia i debiti con pagamenti rateali come i prestiti auto, i mutui, i prestiti personali e gli studenti.

Ecco l'equazione per DTI:

Prendiamolo e facciamo un rapido esempio. Il tuo reddito è di $ 60.000 all'anno e le seguenti sono le bollette su base mensile:$ 300 in saldi di carte di credito

Pagamento auto $ 250

Pagamento del prestito studentesco di $ 600

$ 1.100 in un mutuo mensile

Ciò significa che la tua equazione DTI è di $ 2.250/$ 5.000, il che significa che hai un DTI del 45%. Quindi la prossima domanda importante che segue è perché DTI è importante. DTI è la metrica di base utilizzata da tutti gli istituti di credito per determinare la quantità di denaro che puoi prendere in prestito. Entra in gioco in tutto, dai prestiti auto ai prestiti personali e ai mutui. Ad esempio, quando si cerca di qualificarsi per un mutuo, la maggior parte degli istituti di credito e degli investitori ipotecari desidera vedere un DTI non superiore a circa il 45% per qualificarti per il maggior numero di opzioni di mutuo possibili. Se ottieni un valore superiore a quello, potresti comunque avere opzioni, ma ce ne saranno meno disponibili. Non tutte le bollette che paghi sono incluse nel tuo DTI. I calcoli DTI includono solo i pagamenti con carta di credito e i prestiti che segnalano il tuo credito. Come puoi vedere, più basso è il tuo DTI, meglio è. Se riesci a guadagnare di più, bene. Non è sempre immediatamente realistico, quindi l'altra cosa che puoi fare per mettere in linea il tuo DTI è ripagare il debito. Come primo passo per farlo, ti aiutiamo a elaborare strategie intelligenti per allocare i tuoi soldi nei posti giusti.

Costruire un budget

Il budget può sembrare un lavoro ingrato, motivo per cui lo vesto bene dicendo "alloca i tuoi soldi nei posti giusti". Tuttavia, impostare un budget non deve essere difficile.

Somma le tue spese mensili comprese tutte le bollette che devi pagare (pagamenti minimi più cibo). Una volta che li hai giù, inserisci il tuo reddito mensile. Se fluttua, scopri qual è stato il tuo reddito mensile più basso negli ultimi mesi in modo da coprire le tue spese, qualunque cosa accada. Dopo aver prelevato denaro per le tue spese di base, annota ciò che è rimasto. Questi sono i soldi che useremo per ripagare il tuo debito.

Per quelli di voi il cui reddito cambia di mese in mese, quando hai un buon mese, sarai in grado di mettere più soldi per i tuoi debiti.

Modi per ridurre rapidamente il debito

Una volta che sai quanto reddito hai per ripagare il tuo debito, quali sono i modi migliori per ridurre il tuo debito in modo efficiente? Esaminiamo alcune strategie.

Aumenta il reddito

Quando stai cercando di ridurre il tuo debito, una delle cose più potenti che puoi fare è aumentare il reddito che hai per ripagare il tuo debito. Ovviamente è più facile a dirsi che a farsi, ma è qui che entra in gioco la creatività.

Questa è la tua occasione per esplorare passioni che non ti piacciono nella tua vita lavorativa quotidiana. Ascolti musica o scrivi in modo creativo? Sei davvero bravo a gestire i dati? Sei bravo a fare le cose in digitale o con le tue mani?

Viviamo anche in un'epoca in cui ci sono un sacco di piccole cose che puoi fare per guadagnare soldi extra dal dare corse alla consegna di generi alimentari a cose che puoi fare sul tuo computer a casa. Il mondo è davvero la tua ostrica.

Spesa di meno

Un altro modo per trovare più soldi nel budget per pagare il tuo debito è trovare quelle aree in cui puoi tagliare le spese. Naturalmente, anche tu non vuoi rinunciare alla vita mentre stai saldando i tuoi debiti, quindi ecco alcune idee su come puoi tagliare il grasso mentre ti godi la vita dove puoi.

- Ballo marrone invece di uscire a mangiare: Quando uso la mensa al lavoro, quello che ricevo regolarmente mi costa circa 12 dollari. Se lascio l'edificio, costa di più. Al contrario, quando porto il mio pranzo, costa circa $ 1,50. Pertanto, mi risparmio circa $ 10,50 portando il mio pranzo. Questo non vuol dire che una volta alla settimana o una volta ogni due settimane potrei non pranzare con i colleghi, ma se mangiare fuori è qualcosa che fai regolarmente, potresti riuscire a trovare un po' di spazio in più nel tuo budget proprio lì.

- Taglia gli abbonamenti non utilizzati: Se hai un paio di servizi di streaming, hai davvero bisogno di mantenerli entrambi o puoi cavartela con uno solo? Che dire di tutti i canali premium via cavo che scopri dopo un po' stanno solo mostrando gli stessi sei film in rotazione pesante. Mi piace Shawshank Redemption tanto quanto il prossimo ragazzo, ma ho bisogno di vederlo solo due volte l'anno. Un popolare proposito per il nuovo anno è quello di rimettersi in salute e molte persone non finiscono per andare in palestra tanto quanto pensavano dopo l'iscrizione. Se cadi in quel campo, ricorda che la salute del tuo budget può anche influire sulla tua salute fisica a causa dell'aumento dello stress. Camminare all'aperto ha anche l'ulteriore vantaggio del sole.

- Diventa un maestro negoziatore: Se è passato del tempo, potresti voler rinegoziare alcuni dei tuoi contratti. Ad esempio, c'è un motivo per cui c'è una massima della business school secondo cui è più economico mantenere un cliente esistente piuttosto che acquisirne uno nuovo. Le aziende ti offriranno sconti profondi per invogliarti a cambiare perché si rendono conto che cambiare servizio e potenzialmente occuparsi dell'installazione è un dolore al collo. A meno che non ci sia una forte spinta, i consumatori si occuperanno di un fornitore esistente piuttosto che affrontare la seccatura. Ma se sei disposto a saltare attraverso un paio di cerchi, potrebbe essere utile rinegoziare il tuo telefono cellulare e i contratti via cavo quando sono scaduti. Potresti persino convincere un paio di aziende a competere per la tua attività facendo sapere al tuo attuale fornitore che hai intenzione di cambiare e vedendo cosa dicono per cercare di mantenere la tua attività.

- Diventa creativo: Solo perché stai risparmiando per ripagare il tuo debito non significa che non devi avere una vita. Ci sono molti modi buoni e relativamente economici per divertirsi. Andare al cinema è più economico che andare a eventi sportivi o spettacoli teatrali. Forse invece di mangiare fuori, scegli una bella giornata e festeggi un traguardo con un picnic nel parco. Ci sono tutti i tipi di attrazioni pubbliche gratuite o relativamente poco costose disponibili per i residenti delle aree. Non posso dirti quanto si sia divertita la mia famiglia a giocare a stupidi giochi di carte nel corso degli anni.

Dopo aver estratto quanto più denaro possibile dal tuo budget per ripagare il debito, quali sono alcuni buoni modi per ridurre il debito velocemente?

Prima l'interesse più alto

Un modo per affrontare il problema del debito è pagare prima il debito con l'interesse più alto. In questo modo risparmi denaro nel tempo pagando meno interessi. Questo ha più senso per molte persone perché gli interessi sono a vantaggio della banca, non di te.

In questo metodo, effettui il pagamento minimo che dovevi effettuare per rimanere aggiornato su tutti i tuoi conti/prestiti e quindi destinare i soldi extra che hai lasciato ogni mese verso il saldo su cui stai pagando l'interesse più alto per ottenere sbarazzartene più velocemente.

Prima il pagamento mensile più alto

Se stai cercando di ottenere l'approvazione per un prestito nel prossimo futuro, una cosa che puoi fare è lavorare per saldare il debito con la rata mensile più alta. La ragione principale di ciò è che il DTI si basa su pagamenti mensili, quindi qualsiasi grande importo che puoi eliminare dalla tua rendicontazione mensile del debito sarà estremamente vantaggioso.

Lo svantaggio di questo è che potresti finire per pagare di più gli interessi se hai saldi che includono un onere di finanziamento più elevato. Dipende molto da quali sono i tuoi obiettivi.

Il metodo Snowball

Se sei il tipo di persona che ha bisogno di vedere risultati e provare un vero senso di realizzazione per restare fedele a qualcosa, il metodo della palla di neve potrebbe fare al caso tuo. Come funziona?

Scegli il conto o un prestito con il saldo più piccolo e poi metti più soldi che puoi per estinguere il prestito e vedere risultati rapidi. Quindi passi al saldo successivo più grande e il tuo viaggio di guadagno continua a prendere slancio e a consumare più debiti proprio come una palla di neve che rotola in discesa.

Lo svantaggio principale di questo metodo è che potresti finire per pagare più interessi se scegli qualcosa con un saldo più piccolo ma un tasso di interesse inferiore rispetto a qualcosa che ha un saldo più alto e un tasso di interesse elevato, ma è un modo gratificante per vedere progressi rapidamente quando i debiti vengono cancellati dal tuo rapporto di credito.

Come ripagare il debito velocemente con un reddito basso

Se hai un reddito più basso, il problema di estinguere il debito in modo tempestivo è sicuramente una sfida più grande. La buona notizia è che tutto ciò che abbiamo esaminato finora ti aiuterà a risolvere il problema del tuo debito.

Se stai ancora lottando per sopportare il peso, ci sono un paio di cose che puoi cercare di fare.

Richiedi consulenza sul debito

Probabilmente hai sentito o visto spot pubblicitari per servizi di consolidamento debiti ad un certo punto. Non sono una truffa. In realtà fanno alcune cose che potrebbero aiutarti a uscire dal debito. Tuttavia, questi servizi non stanno facendo nulla che tu non possa fare da solo senza pagare una tariffa separata a un intermediario.

Di seguito parleremo di alcune delle funzioni di questi servizi di credito che puoi fare da solo, ma non hai bisogno di un intermediario.

Tuttavia, ciò che potrebbe essere vantaggioso è cercare consulenza su crediti e debiti da un'organizzazione locale senza scopo di lucro. Dovresti riuscire a trovarne alcuni che servono la tua zona.

Negozia un pagamento

Ciò che molti di questi servizi di consolidamento del debito fanno che puoi fare da solo è semplicemente chiamare e negoziare con i tuoi creditori, le persone che ti inviano le fatture per il tuo debito. Tuttavia, non c'è motivo per cui non puoi farlo da solo.

Li chiami e vedi se offrono programmi di soccorso o piani di pagamento per rimetterti in carreggiata. Potresti essere in grado di negoziare un importo di pagamento che puoi permetterti di pagare piuttosto che pagare l'intero importo. Se accettano, esegui il pagamento e i tuoi obblighi nei confronti del creditore per quel particolare debito sono rispettati.

C'è un leggero aspetto negativo in questo. Quando negozi un pagamento inferiore, i tuoi debiti sono etichettati come "pagati come concordato" sul tuo rapporto di credito anziché pagati per intero. Il tuo punteggio di credito subirà un leggero colpo, ma non vedrai tanti danni come vorresti se lasciassi che l'account andasse in riscossione o ti venisse addebitato. Questa strategia non è priva di inconvenienti, ma ti aiuterebbe a iniziare a cancellare la tua lista di debiti.

Come si fa a non indebitarsi?

Una volta che i tuoi debiti sono tornati sotto controllo, il modo migliore per evitare che sfuggano di nuovo di mano è semplicemente attenersi alle tue strategie di budgeting. Tuttavia, ora che sei senza debiti, dovresti modificarli leggermente per migliorare la tua posizione finanziaria in futuro e goderti un po' la vita.

Una cosa che dovresti comunque fare è fare in modo che la prima voce del tuo budget sia le spese che devi sostenere ogni mese. Per quanto grande sia la vita, purtroppo, la necessità di pagare i conti e di mettere il cibo in tavola non scompare mai.

Dopodiché, dovresti considerare di destinare una parte significativa del tuo budget ai risparmi, che si tratti di fondi di emergenza, pensione o risparmio per un fondo universitario per Gina o Junior. Questo ti aiuterà a metterti in una posizione migliore per raggiungere gli obiettivi futuri e resistere a eventuali temporali imprevisti che potrebbero sorgere.

Solo dopo aver pagato le bollette e pagato te stesso sotto forma di risparmio, dovresti considerare di spendere potenzialmente di più per l'intrattenimento e le cose che ti piacciono. Ma dovresti assolutamente considerare questo, perché sono quelle cose che rendono sopportabile lavorare per uno stipendio. A volte devi solo divertirti.

In che modo il tuo debito influisce sul tuo punteggio di credito?

I tuoi debiti influenzano il tuo punteggio di credito in alcuni modi. Analizziamolo un po' prima di concludere questo post. I tuoi debiti influiscono sulla tua solvibilità e su FICO ® Punteggio nei seguenti modi:

- Cronologia pagamenti: Finché effettui i pagamenti minimi sui tuoi debiti ogni mese, ha un impatto positivo e il tuo punteggio di credito dovrebbe aumentare. Se sei in ritardo di 30 giorni o più con il pagamento, viene segnalato alle agenzie di credito e il tuo punteggio diminuirà. I pagamenti in ritardo rimangono sul tuo rapporto di credito per 7 anni.

- Incassi e addebiti: In una riscossione, i creditori vendono il tuo debito a un'agenzia che poi lavora per cercare di riscuotere il debito che hai. In un addebito, il tuo creditore rinuncia a cercare di riscuotere del tutto. Potresti smettere di ricevere le cose per posta, ma un addebito ha un impatto negativo sul tuo punteggio di credito. Secondo Equifax ® , questi account rimangono sul tuo credito per 7 anni.

- Preclusioni o pignoramenti: Se hai un mutuo e non effettui il pagamento abbastanza a lungo senza concludere un accordo con il tuo prestatore, sei soggetto a pignoramento, il che significa che perdi la casa. Per i prestiti garantiti da qualsiasi altro pezzo di proprietà, questo è noto come recupero e si riprende anche la garanzia. Entrambi questi articoli rimangono sul tuo credito per 7 anni.

- Fallimenti: Se arrivi al punto in cui l'unico modo per uscire da sotto il tuo debito è dichiarare fallimento, questi rimangono sul tuo rapporto di credito per 7-10 anni a seconda del tipo di fallimento che hai presentato.

- Pagato come concordato :Questi elementi in realtà hanno un impatto benefico sul tuo punteggio di credito (sebbene non tanto quanto qualcosa pagato per intero) perché mostra che hai preso l'iniziativa per raggiungere e far fronte al tuo debito. Questi elementi rimangono nel tuo rapporto per 10 anni.

Il modo migliore per vedere come il tuo rapporto di credito sta influenzando il tuo punteggio è monitorare regolarmente sia il tuo rapporto che il punteggio. Con Rocket Homes SM , puoi vedere il tuo VantageScore 3.0 ® rapporto di credito e punteggio di TransUnion ® gratis una volta a settimana. Oltre alle informazioni grezze, riceverai anche suggerimenti personalizzati su dove puoi migliorare.

Questi suggerimenti dovrebbero aiutarti a elaborare un piano per ridurre il tuo debito a misura. Se hai dei dubbi sul tuo piano d'azione, ti invitiamo a parlare con un consulente finanziario. Ora vai avanti e paga quel debito!

-

Come ripagare il debito velocemente:12 idee

Stai cercando di capire come ripagare il debito velocemente? Buon per te. Una volta che ti impegni, come se ti impegni davvero, ad affrontare il tuo debito, potresti scoprire di essere un po ossession

-

Come estinguere il debito

Guarda il video:Come ripagare il debito Trascrizione Apri una nuova finestra Come pagare il debito Il debito è una di quelle cose di cui nessuno vuole parlare, ma ne abbiamo bisogno, quindi poss

Finanza personale

- Come pagare 50,

- Come trovare sovvenzioni personali per ripagare il debito

- Come incassare un 401 (k) per pagare il debito?

- Come estinguere velocemente un prestito auto

- Come gestire e ripagare il debito medico

- Come rifinanziare il debito della carta di credito (e pagarlo più velocemente)

- Suggerimenti per estinguere velocemente il tuo debito festivo

- Come estinguere i prestiti più velocemente

- Come pagare i debiti in pensione

- Come pagare velocemente il debito della carta di credito - Il modo intelligente

-

Come pagare il debito quando sei a reddito fisso

Come pagare il debito quando sei a reddito fisso Non perdere la speranza:una di queste tattiche potrebbe aiutarti a liberarti dai debiti. Pagare il debito può essere un vero fardello per chiunque, ma può essere particolarmente difficile per chi viv...

-

Hai accumulato debiti nel 2021? Come ripagarlo nel 2022

Hai accumulato debiti nel 2021? Come ripagarlo nel 2022 Ecco il tuo percorso per essere liberi da debiti il tempo 2022 volge al termine. Punti chiave Potresti iniziare il nuovo anno con debiti per una serie di motivi, dalle bollette non pianificate alle...