Che cos'è un premio obbligazionario ammortizzabile?

Un premio obbligazionario ammortizzabile si riferisce all'importo in eccesso pagato per un'obbligazione rispetto al suo valore nominale o valore nominaleValore nominaleIl valore nominale è il valore nominale o nominale di un'obbligazione, o magazzino, o cedola come indicato su un'obbligazione o un certificato azionario. È un valore statico. Col tempo, l'importo del premio viene ammortizzato fino alla scadenza del prestito.

Cosa sono le obbligazioni?

Un'obbligazione è un tipo di investimento a reddito fisso che rappresenta un prestito fatto da un prestatore (investitore) a un mutuatario. È un accordo per prendere in prestito denaro dall'investitore e rimborsarlo in un secondo momento.

Un investitore accetterà di prestare il proprio denaro perché un'obbligazione specifica una compensazione sotto forma di interessi. I termini di interesse su un'obbligazione varieranno, ma essenzialmente il creditore richiederà un interesse per compensare il costo opportunità Costo opportunità Il costo opportunità è uno dei concetti chiave nello studio dell'economia ed è prevalente in vari processi decisionali. L'erogazione del finanziamento e il rischio di creditoRischio di creditoIl rischio di credito è il rischio di perdita che può derivare dal mancato rispetto da parte di una delle parti dei termini e delle condizioni di qualsiasi contratto finanziario, principalmente, del mutuatario.

Prezzo delle obbligazioni

In genere, un'obbligazione avrà un valore nominale di $ 1, 000 o qualche altro numero tondo. È l'importo promesso di essere rimborsato dal mutuatario. Però, il prezzo effettivo pagato per acquistare l'obbligazione di solito non è $ 1, 000. In base alle condizioni di mercato, il prezzo potrebbe essere inferiore o superiore a $ 1, 000.

I prezzi delle obbligazioni sono rappresentati come percentuale del valore nominale. Così, un'obbligazione scambiata a 100 avrebbe un prezzo di $ 1, 000. Un'obbligazione scambiata per meno di 100 avrebbe un prezzo inferiore a $ 1, 000; è considerato uno sconto. Un'obbligazione scambiata per più di 100 avrebbe un prezzo superiore a $ 1, 000; è considerato un premio.

Le obbligazioni sono dotate di un tasso cedolare associato, che indica l'importo in contanti pagato sotto forma di pagamenti di interessi agli investitori. Il tasso di cedola è un fattore importante nella determinazione del prezzo dell'obbligazione.

I prezzi delle obbligazioni sono inversamente correlati ai tassi di interesse di mercato. Se i tassi di interesse di mercato aumentano, i prezzi delle obbligazioni scendono. Se i tassi di interesse di mercato diminuiscono, quindi i prezzi delle obbligazioni aumentano. È perché i tassi di cedola dichiarati sono fissi e non fluttuano.

Quando i tassi di interesse di mercato aumentano, per ogni dato legame, il tasso di cedola fisso è più basso rispetto ad altre obbligazioni sul mercato. Rende il legame meno attraente, ed è per questo che l'obbligazione ha un prezzo scontato.

Quando i tassi di interesse di mercato diminuiscono, per ogni dato legame, il tasso di cedola fisso è più elevato rispetto ad altre obbligazioni sul mercato. Rende il legame più attraente, ed è per questo che l'obbligazione ha un prezzo premium.

Premi obbligazionari

Come menzionato prima, se i tassi di interesse di mercato scendono, qualsiasi obbligazione con una cedola fissa apparirà più attraente, e risulterà nella negoziazione delle obbligazioni con un premio. Così, se un'obbligazione ha un valore nominale di $ 1, 000, ed è scambiato a $ 1, 080, offre un premio di $ 80.

Quando il titolo raggiunge la scadenza, il premio sarà ammortizzato nel tempo, eventualmente raggiungendo $ 0 alla data esatta di scadenza.

Ammortamento del vincolo

Un metodo per ammortizzare un premio obbligazionario è il metodo del rendimento costante. Il metodo del rendimento costante ammortizza il premio obbligazionario moltiplicando il prezzo di acquisto per il rendimento a scadenza all'emissione e quindi sottraendo l'interesse cedolare.

Per calcolare il premio di ammortamento, è necessario determinare il rendimento alla scadenza (YTM) di un'obbligazione. Il rendimento alla scadenza è il tasso di sconto che eguaglia il valore attuale di tutte le cedole e dei pagamenti di capitale da effettuare sull'obbligazione al suo prezzo di acquisto iniziale.

Esempio

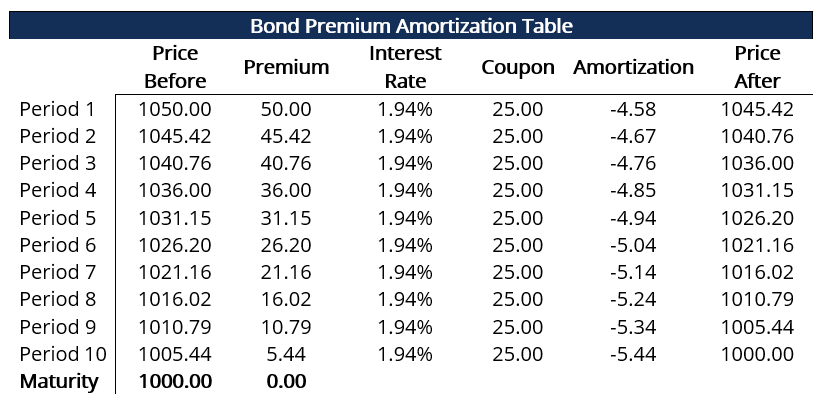

Per esempio, considera che un investitore acquista un'obbligazione per $ 1, 050. L'obbligazione ha cinque anni fino alla scadenza e un valore nominale di $ 1, 000. Offre una cedola del 5% che viene pagata semestralmente e con un rendimento a scadenza del 3,89%

Poiché il tasso cedolare viene pagato semestralmente, significa che ogni sei mesi, un coupon di $ 25 ($ 1, 000 x 5/2) verrà pagato. Anche, il rendimento alla scadenza è espresso in termini annui, quindi semestralmente il rendimento a scadenza è 1,945% (3,89% / 2).

Inserendo la formula del metodo del rendimento costante, noi abbiamo:

($ 1, 050 x 1,945%) – $25 = –$ 4,58

L'obbligazione si ammortizza di $9,25 nel primo periodo di sei mesi. Il valore dell'obbligazione è ora di $ 1, 045.52 ($ 1, 050 – $4,58).

Se lo continui per i restanti nove periodi, l'obbligazione sarà eventualmente valutata a $ 1, 000 esattamente. È riportato nella tabella di ammortamento sottostante:

Altre risorse

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare ad apprendere e sviluppare la tua base di conoscenze, si prega di esplorare le risorse pertinenti aggiuntive di seguito:

- Prezzo delle obbligazioniPrezzo delle obbligazioniIl prezzo delle obbligazioni è la scienza del calcolo del prezzo di emissione di un'obbligazione in base alla cedola, valore nominale, rendimento e termine alla scadenza. Il prezzo delle obbligazioni consente agli investitori

- Debitore contro creditoreDebitore contro creditoreLa differenza fondamentale tra debitore e creditore è che entrambi i concetti denotano due controparti in un accordo di prestito. La distinzione si traduce anche in a

- Tasso di scontoTasso di scontoIn finanza aziendale, un tasso di sconto è il tasso di rendimento utilizzato per attualizzare i flussi di cassa futuri al loro valore attuale. Questo tasso è spesso il costo medio ponderato del capitale (WACC) di un'azienda, tasso di rendimento richiesto, o l'hurdle rate che gli investitori si aspettano di guadagnare rispetto al rischio dell'investimento.

- Glossario del reddito fisso Glossario del reddito fissoQuesto glossario del reddito fisso copre i termini e le definizioni obbligazionari più importanti richiesti per gli analisti finanziari. Questi termini sono trattati in dettaglio nel corso sui fondamenti del reddito fisso del CFI.. Perpetuità costante, Correlazione, Tasso del buono, covarianza, Spread di credito

-

Cos'è un Buono del Tesoro?

Un titolo del Tesoro (o T-Bond) è un titolo di debito pubblico a lungo termine emesso dal Dipartimento del Tesoro degli Stati Uniti con un tasso di rendimento fisso. I periodi di maturazione vanno dai

-

Che cos'è un'obbligazione zero coupon?

Unobbligazione zero coupon è unobbligazione che non paga interessi e viene scambiata a uno sconto rispetto al suo valore nominale. È anche chiamato unobbligazione a sconto puro o unobbligazione a scon

investire

-

Che cosa è non richiamabile?

Che cosa è non richiamabile? non richiamabile, detto anche non rimborsabile, si riferisce al tipo di titoli che non possono essere richiamati (riscattati) dal loro emittente prima della loro scadenza a meno che non siano pagate p...

-

Cos'è un legame Samurai?

Cos'è un legame Samurai? Unobbligazione samurai è unobbligazione societaria emessa da società straniere nel mercato giapponese ed è tenuta a rispettare le normative giapponesi. È unobbligazione denominata in yen che attrae in...