Che cos'è una tabella delle rendite?

Una tabella delle rendite è un metodo che aiuta a comprendere il valore di una rendita. Calcola il valore attuale e il valore futuro della rendita, considerando il valore e la durata dell'investimento. La tabella aiuta un investitore a prendere decisioni informate durante la pianificazione degli investimenti.

Le rendite sono pagamenti in un'unica soluzione o pagamenti multipli effettuati a intervalli regolari. I depositi effettuati su conti di risparmioConto di risparmioUn conto di risparmio è un tipico conto presso una banca o una cooperativa di credito che consente a un individuo di depositare, sicuro, o prelevare denaro in caso di necessità. Un conto di risparmio di solito paga un interesse sui depositi, anche se il tasso è piuttosto basso., canoni mensili di affitto, e le pensioni di anzianità sono considerate rendite. I pagamenti ricevuti da una rendita sono riportati come reddito, e l'importo dell'imposta da pagare dipende dal prodotto.

Riepilogo

- Una tabella delle rendite aiuta a scoprire i valori presenti e futuri di una sequenza di pagamenti effettuati o ricevuti a intervalli regolari.

- Aiuta un investitore a prendere decisioni informate in merito alla pianificazione degli investimenti.

- Non è possibile utilizzare una tabella delle rendite per tassi di interesse e periodi di tempo non discreti.

Tabella delle rendite e valore di una rendita

La tabella delle rendite è costituita da un fattore specifico della serie di pagamenti che un investitore si aspetta di ricevere a intervalli regolari e un determinato tasso di interesse. Il numero di pagamenti è sull'asse y, e il tasso di interesse, o il tasso di scontoTasso di scontoIn finanza aziendale, un tasso di sconto è il tasso di rendimento utilizzato per attualizzare i flussi di cassa futuri al loro valore attuale. Questo tasso è spesso il costo medio ponderato del capitale (WACC) di un'azienda, tasso di rendimento richiesto, o l'hurdle rate che gli investitori si aspettano di guadagnare rispetto al rischio dell'investimento., è sull'asse x. L'intersezione del numero dei pagamenti e del tasso di sconto presenta un fattore che viene moltiplicato per il valore dei pagamenti, fornendo il valore attuale della rendita.

Si può anche determinare il valore futuro di una serie di investimenti utilizzando la rispettiva tabella delle rendite. Per esempio, la tabella delle rendite può essere utilizzata per determinare il valore attuale della rendita che dovrebbe effettuare otto pagamenti di $ 15, 000 a un tasso di interesse del 6%, nonché il valore dei pagamenti a una data futura.

Valore attuale della rendita, Valore futuro della rendita, e la Tavola delle rendite

La tabella delle rendite fornisce un modo rapido per scoprire i valori attuali e finali delle rendite. Però, la tabella funziona solo per valori discreti. Però, nel mondo reale, tassi di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. e i periodi di tempo non sono sempre discreti. Perciò, ci sono alcune formule per calcolare il valore attuale e il valore futuro delle rendite.

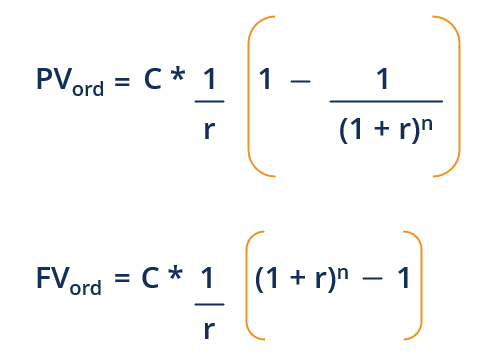

1. Rendita ordinaria

Una rendita regolare è quando i pagamenti regolari sono richiesti o effettuati alla fine di un periodo per un determinato periodo di tempo. I valori attuali e futuri di una rendita possono essere calcolati come:

In cui si:

- PV ordina – Valore attuale della rendita ordinaria

- FV ordina – Valore futuro della rendita ordinaria

- C - Flussi di cassa, che sono le rendite in questo caso

- R - Tasso d'interesse

- n – Numero di periodi per i quali devono essere effettuati o richiesti pagamenti

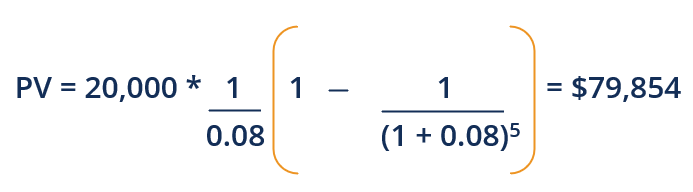

Supponiamo che ti venga offerta una rendita che paga $ 20, 000 alla fine di ogni anno per cinque anni ad un tasso di interesse dell'8%, oppure puoi ricevere un importo forfettario di $75, 000 oggi. Quale opzione è migliore?

Per confrontare entrambe le opzioni, scopriamo il valore attuale della rendita.

Qui, il valore della rendita è più alto; quindi, sarebbe ragionevole scegliere la rendita rispetto all'importo forfettario.

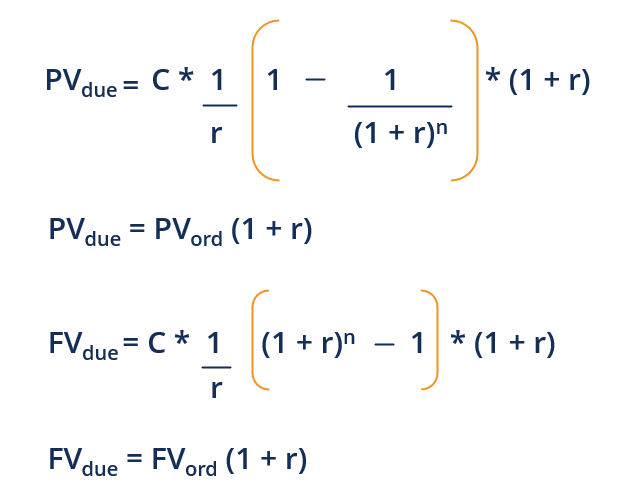

2. Rendita dovuta

Se vengono effettuati o richiesti pagamenti regolari all'inizio di ogni periodo per un certo periodo di tempo, la rendita è chiamata rendita dovuta. I valori attuali e futuri di una rendita dovuta possono essere calcolati come segue:

In cui si:

- PV dovuto – Valore attuale della rendita spettante

- FV dovuto – Valore futuro della rendita spettante

Supponiamo che nell'esempio sopra, il pagamento della rendita deve essere ricevuto all'inizio di ogni anno. Quindi, il valore attuale della rendita sarà:

PV dovuto =PV ordina (1 + d)

PV dovuto =79, 854 (1 + 0,08)

PV dovuto = $ 86, 242

Il valore della rendita dovuta è maggiore; quindi, dovresti scegliere la rendita dovuta rispetto al pagamento in un'unica soluzione. Nel caso in cui ti venga data la possibilità di scegliere tra i due tipi di rendite, dovresti scegliere la rendita dovuta, in quanto il suo valore è superiore alla rendita ordinaria.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Piano di ammortamentoSchedule di ammortamentoUn piano di ammortamento è una tabella che fornisce i dettagli dei pagamenti periodici per un prestito con ammortamento. Il capitale di un prestito amortizing è pagato

- Annuity DueAnnuity DueLa rendita dovuta si riferisce a una serie di pagamenti uguali effettuati allo stesso intervallo all'inizio di ciascun periodo. I periodi possono essere mensili, trimestrale,

- Conti correnti e conti di risparmioConti correnti e conti di risparmioUn cliente di una banca può scegliere di aprire conti correnti o conti di risparmio a seconda di diversi fattori, come scopo, facilità di accesso, o altri attributi. Un conto corrente è un tipo di conto bancario utilizzato per le transazioni quotidiane. È il conto più elementare che le banche, cooperative di credito, e piccoli finanziatori offrono.

- Fondo PensioneFondo PensioneUn fondo pensione è un fondo che accumula capitale da erogare a titolo di pensione per i dipendenti al momento del pensionamento a fine carriera.

-

Cos'è l'ingegneria del valore?

Lingegneria del valore si riferisce al metodo sistematico per migliorare il valore di un prodotto che un progetto produce. Viene utilizzato per analizzare un servizio, sistema, o prodotto per determin

-

Che cos'è una proposta di valore?

Una proposta di valore è una promessa di valore dichiarata da unazienda che riassume come verrà consegnato il beneficio del prodotto o servizio dellazienda, esperto, e acquisito. Essenzialmente, una p

investire

-

Che cos'è l'ex post?

Che cos'è l'ex post? Ex-post è una parola latina che significa dopo levento, ” ed è lopposto della parola latina “ex-anteEx-AnteEx-ante è una parola latina che significa “prima dellevento”. Il termine è comunemente usato ...

-

Cos'è il valore nominale?

Cos'è il valore nominale? Il valore nominale è il valore nominale o nominale di unobbligazione, quota di azioni, o cedola come indicato su unobbligazione o un certificato azionario. Il certificato è emesso dal prestatore e con...