Cos'è un ASCOT?

Il termine ASCOT è l'abbreviazione di UN sset S wapped C invertibile oh zione T riscatto. È un'opzione call in stile americano per riacquistare un'obbligazione convertibile. Rientra nella categoria dei prodotti finanziari denominati prodotti strutturati, che sono una combinazione di altri due prodotti finanziari combinati per soddisfare le esigenze dell'acquirente.

Lo scopo dell'utilizzo di un ASCOT è di separare le due componenti di rischio di un'obbligazione convertibile:azioniEquityIn finanza e contabilità, il patrimonio netto è il valore attribuibile a un'impresa. Il valore contabile del patrimonio netto è la differenza tra attività e passività e credito. I pagamenti delle cedole dell'obbligazione convertibile costituiscono la parte a credito o a reddito fisso di un'obbligazione convertibile, mentre l'opzione di conversione in azioni della società emittente è la parte azionaria.

Se un investitore in un'obbligazione convertibile desidera mantenere la parte azionaria ma desidera un po' di denaro extra, possono avviare un ASCOT con un istituto finanziario.

Struttura di un ASCOT

Un ASCOT è composto da due parti:una call americana con un prezzo di esercizio variabile. Prezzo di esercizio Il prezzo di esercizio è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda e uno scambio di attività.

Chiamata americana

Un'opzione call americana è il diritto di acquistare l'attività sottostante a un determinato prezzo in qualsiasi momento durante la vita dell'opzione. Nel caso di un ASCOT, l'opzione call americana è sull'obbligazione convertibile di riferimento.

Un acquirente ASCOT possiede il diritto di riacquistare l'obbligazione convertibile quando desidera convertirla in azioni, ma devono accettare un prezzo di esercizio variabile per riacquistare l'obbligazione. Uno strike variabile implica che lo strike sia determinato nel momento in cui il titolare dell'opzione decide di esercitarla.

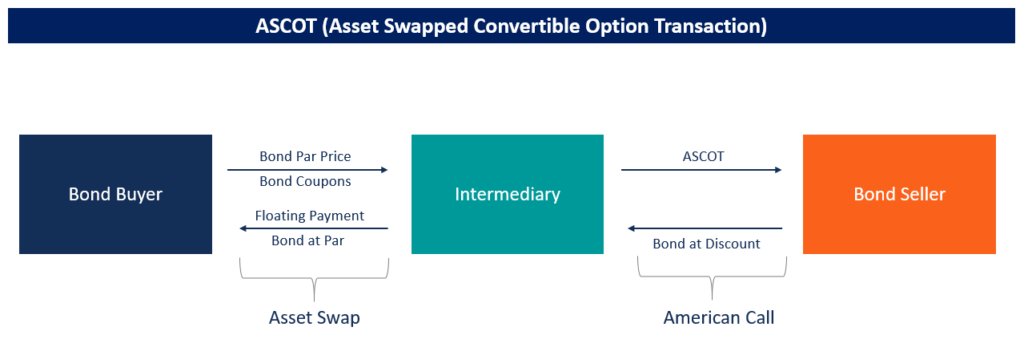

Scambio di risorse

Uno scambio di attività comporta lo scambio di un'attività sottostante con denaro contante e lo scambio di flussi di cassa per mantenere l'esposizione all'attività. In uno scambio di asset, il proprietario di un'obbligazione convertibile agisce come venditore swap e vende l'obbligazione convertibile alla pari all'acquirente swap.

Per tutta la vita del vincolo, l'acquirente dello swap – che possiede l'obbligazione – passa le cedole al venditore dello swap. Il venditore dello swap paga un tasso variabile dato da LIBORLIBORLIBOR, che è l'acronimo di London Interbank Offer Rate, si riferisce al tasso di interesse che le banche del Regno Unito applicano ad altri istituti finanziari più un asset swap spread (ASW).

L'ASW dipende dal rischio di credito dell'obbligazione convertibile sottostante. Quindi, il venditore dello swap mantiene l'esposizione al rischio dell'obbligazione tramite l'asset swap spread.

Scopo e parti di ASCOT

Scopo

Supponiamo che un fondo di strategia a reddito fisso possieda un'obbligazione convertibile che non desidera mantenere nel proprio bilancio. D'altra parte, desiderano continuare ad avere un'esposizione all'obbligazione. Per svolgere questo compito, possono avviare un ASCOT con un istituto finanziario, chi sarà l'intermediario nella transazione.

Acquirente ASCOT

L'acquirente di ASCOT è il venditore di obbligazioni. Vendono l'obbligazione all'istituto finanziario intermediario in cambio di un'opzione per riacquistare l'obbligazione in una data futura. Per di qua, possono avere un'esposizione alla parte azionaria dell'obbligazione convertibile potendo riacquistare l'obbligazione quando vogliono convertirsi in azioni.

L'acquirente incorre anche in un rischio di bilancio ridotto, in quanto non hanno bisogno di mark-to-market il valore dell'obbligazione.

Acquirente di obbligazioni

L'acquirente dell'obbligazione è un altro investitore a cui piace investire nel credito solo una parte dell'obbligazione convertibile. L'investitore stipula uno scambio di attività con un istituto intermediario, dove acquistano l'obbligazione alla pari e trasferiscono i pagamenti della cedola all'intermediario o al venditore di swap.

In cambio, ricevono un pagamento variabile di LIBOR più l'asset swap spread. Come discusso sopra, l'asset swap spread dipende dal rischio di credito dell'obbligazione; quindi, l'acquirente dell'obbligazione viene pagato per il rischio di credito tramite lo spread.

Il valore attuale netto di questo asset swap viene utilizzato per determinare il prezzo che l'acquirente ASCOT riceve per l'obbligazione convertibile.

Intermediario finanziario

Un intermediario finanziario è una controparte tra il venditore dell'obbligazione e l'acquirente dell'obbligazione. Acquistano l'obbligazione con uno sconto alla pari dall'acquirente ASCOT:lo sconto sul prezzo è determinato dal valore attuale netto Il valore attuale netto (VAN) Il valore attuale netto (VAN) è il valore di tutti i flussi di cassa futuri (positivi e negativi ) per tutta la vita di un investimento attualizzato al presente dello scambio di attività tra l'intermediario e l'acquirente dell'obbligazione.

Questo sconto funge da premio pagato dall'acquirente ASCOT per l'opzione di riacquisto dell'obbligazione convertibile sottostante. L'intermediario quindi stipula un'operazione di scambio di attività con l'acquirente del credito, dove vendono l'obbligazione all'acquirente alla pari e scambiano i pagamenti come descritto nella precedente sezione sugli asset swap.

ASCOT Valutazione e gestione del rischio

Valutazione

Un ASCOT può essere valutato utilizzando un modello ad albero allo stesso modo delle opzioni poiché un ASCOT è essenzialmente un'opzione per riacquistare l'obbligazione convertibile. Si tratta di costruire tre alberi:uno per il prezzo delle azioni da tenere in considerazione se l'obbligazione verrà chiamata, la seconda per la valutazione del prestito obbligazionario convertibile, e un terzo per l'ASCOT.

Il modello a tre livelli sopra è simile ai modelli dell'albero delle opzioni per le opzioni, dove viene creato un albero per il titolo sottostante, e l'albero di valutazione delle opzioni è sovrapposto.

Gestione del rischio

La gestione del rischio per un ASCOT è simile alla gestione delle opzioni. Il rischio è gestito usando i greci, proprio come nelle opzioni. Nel caso di un ASCOT, i due greci più importanti sono il delta e il rho.

Delta misura la sensibilità del valore ASCOT al prezzo dell'azione sottostante, mentre il rho misura la sensitività ai tassi di interesse.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Asset SwapAsset SwapUn asset swap è un contratto derivato tra due parti che scambiano attività fisse e fluttuanti. Le transazioni vengono effettuate over-the-counter sulla base di un

- Opzione callOpzione callUn'opzione call, comunemente indicato come "chiamata, " è una forma di contratto derivato che conferisce all'acquirente dell'opzione call il diritto, ma non l'obbligo, acquistare un'azione o un altro strumento finanziario a un prezzo specifico - il prezzo di esercizio dell'opzione - entro un periodo di tempo specificato.

- Obbligazione convertibileObbligazione convertibileUn'obbligazione convertibile è un tipo di titolo di debito che conferisce a un investitore il diritto o l'obbligo di scambiare l'obbligazione con un numero predeterminato di azioni della società emittente in determinati momenti della vita dell'obbligazione. Un'obbligazione convertibile è un titolo ibrido

- Option GreeksOption GreeksLe opzioni greche sono misure finanziarie della sensibilità del prezzo di un'opzione ai suoi parametri determinanti sottostanti, come la volatilità o il prezzo dell'attività sottostante. I greci sono utilizzati nell'analisi di un portafoglio di opzioni e nell'analisi di sensitività di un'opzione

-

Cos'è un Buono del Tesoro?

Un titolo del Tesoro (o T-Bond) è un titolo di debito pubblico a lungo termine emesso dal Dipartimento del Tesoro degli Stati Uniti con un tasso di rendimento fisso. I periodi di maturazione vanno dai

-

Che cos'è un'obbligazione zero coupon?

Unobbligazione zero coupon è unobbligazione che non paga interessi e viene scambiata a uno sconto rispetto al suo valore nominale. È anche chiamato unobbligazione a sconto puro o unobbligazione a scon

investire

- Che cos'è un legame personale?

- Che cos'è uno scambio di merci?

- Che cos'è la durata?

- Cos'è l'accrescimento?

- Che cos'è un premio obbligazionario ammortizzabile?

- Che cos'è un'obbligazione ammortizzata?

- Che cos'è uno scambio di asset?

- Qual è il prezzo delle obbligazioni?

- Cosa sono le obbligazioni?

- Che cos'è un legame?

-

Cos'è un legame Samurai?

Cos'è un legame Samurai? Unobbligazione samurai è unobbligazione societaria emessa da società straniere nel mercato giapponese ed è tenuta a rispettare le normative giapponesi. È unobbligazione denominata in yen che attrae in...

-

Che cos'è uno scambio?

Che cos'è uno scambio? Una swaption (nota anche come opzione swap) è un contratto di opzioneOpzione incorporata Unopzione incorporata è una disposizione in un titolo finanziario (tipicamente in obbligazioni) che fornisce a ...