Che cos'è l'apprezzamento netto non realizzato (NUA)?

L'apprezzamento netto non realizzato (NUA) si verifica quando i dipendenti possiedono azioni dell'azienda in cui sono impiegati, e vi è una differenza tra la base del costo medio Base del costo medio La base del costo medio è definita come il mezzo per attribuire il prezzo di acquisto alle azioni sottostanti un fondo comune o un conto gestito da un custode (broker) e il valore corrente di mercato delle azioni possedute.

Diverse aziende danno ai dipendenti la proprietà delle azioni dell'azienda come forma di compensazione o incentivo.

Riepilogo

- L'apprezzamento netto non realizzato (NUA) si verifica quando esiste una differenza tra la base del costo medio e il valore corrente di mercato delle azioni possedute dal dipendente.

- NUA può portare a significativi risparmi fiscali per la persona che detiene le azioni.

- Ai sensi dell'Internal Revenue Code (IRC), uno stock deve soddisfare tre criteri affinché il trattamento fiscale NUA favorevole possa essere mantenuto:lo stock deve essere distribuito in natura, la distribuzione del capitale deve essere effettuata dal piano pensionistico del datore di lavoro, e la distribuzione forfettaria dovrebbe essere effettuata dopo un evento scatenante.

Tassazione per le azioni NUA

Quando i dipendenti vanno in pensione o escono da un'azienda, possono gestire le azioni della società che hanno accumulato nel tempo dal datore di lavoro in due modi:

Il primo modo è di trasferire i beni su un IRA (conto pensionistico individuale) SEP IRAA SEP IRA (Simplified Employee Pension Individual Retirement Arrangement) è una leggera variazione degli IRA tradizionali utilizzati dalle imprese per, che è uno strumento agevolato dal punto di vista fiscale per chi vuole accantonare fondi per la pensione.

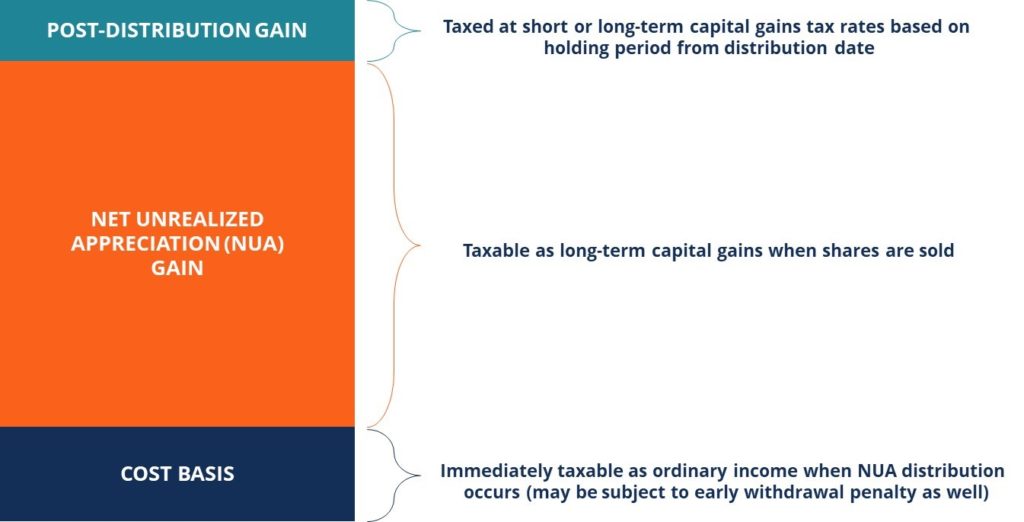

Il secondo modo è chiamato metodo dell'apprezzamento netto non realizzato, che consente ai dipendenti di distribuire le azioni in un conto imponibile in base a politiche fiscali distinte, portando a significativi risparmi fiscali rispetto al primo approccio.

I dipendenti pagano l'imposta sul reddito in base al costo delle azioni che possiedono e pagano una tassa sulle plusvalenze inferiore. L'imposta viene applicata solo una volta che il bene è stato convertito in denaro, e non quando è ancora nelle mani di un investitore. sulla restante distribuzione (solo in caso di vendita del titolo, e si realizzano guadagni).

Se le azioni sono detenute dopo la distribuzione, le plusvalenze successive saranno tassate all'aliquota dell'imposta sulle plusvalenze a breve o lungo termine, in base al periodo dalla data di distribuzione alla data di vendita.

In uno scenario del genere, se si verifica una perdita, l'importo della plusvalenza netta non realizzata sarà ridotto dell'importo corrispondente.

L'età dell'investitore è un aspetto importante da considerare per quanto riguarda l'efficacia del trattamento fiscale della NUA. Più una persona è anziana, più breve è il loro orizzonte temporale di pensionamento, e quindi, la NUA è più vantaggiosa.

Per una persona più giovane, c'è molto tempo prima che i beni passino a un'IRA e crescano su base fiscale differita. Ciò può comportare che il vantaggio dell'aliquota fiscale più bassa sulle plusvalenze venga compensato dalla crescita del tuo conto.

La figura seguente illustra il trattamento fiscale per i diversi componenti di un titolo NUA. Esiste la possibilità che i guadagni NUA possano essere differiti per un periodo di tempo significativo, in quanto non vi è alcun obbligo di vendita immediata delle azioni NUA.

Requisiti per il trattamento fiscale NUA

Secondo l'Internal Revenue Code (IRC), un titolo deve soddisfare tre criteri affinché il suddetto trattamento fiscale NUA possa essere detenuto:

1. Le scorte dovrebbero essere distribuite in natura

Affinché la condizione di cui sopra sia mantenuta, le azioni possedute dal dipendente devono essere trasferite direttamente su un conto di investimento imponibile. Non sono autorizzati a vendere azioni e trasferire il denaro o utilizzare stock option o riacquisti, e il trattamento fiscale NUA non sarà valido per le opzioni.

2. La distribuzione della somma forfettaria dovrebbe essere effettuata dal piano pensionistico del datore di lavoro

In tale condizione, il saldo completo del conto del piano pensionisticoPiano 401(k)Il piano 401(k) è un piano di risparmio previdenziale che consente ai dipendenti di risparmiare una parte del loro stipendio al lordo delle imposte contribuendo a un fondo pensione che deve essere distribuito su un singolo anno fiscale. Nessun importo può rimanere nel piano dopo la distribuzione.

3. La distribuzione forfettaria dovrebbe essere effettuata dopo un evento scatenante

Affinché le due condizioni di cui sopra siano soddisfatte, la distribuzione deve essere effettuata dopo un evento scatenante.

Un evento scatenante può essere caratterizzato dalla morte, disabilità, fine del servizio, o raggiungere l'età pensionabile. Perciò, uno stock non si qualificherà per il trattamento NUA se una persona sta lavorando, e non si è verificato un evento scatenante.

Esempio di risparmio fiscale utilizzando NUA

Una persona possiede $ 500, 000 di azioni della società. Supponiamo che rientrino nella fascia di aliquota marginale del 20%. Assegnano una base di costo di $ 50, 000 allo stock.

Supponiamo che la persona utilizzi la strategia NUA e distribuisca la propria base di costo sul proprio conto non pensionistico. Dovranno pagare una tassa del 20% sulla base del costo di $ 50, 000 ($ 10, 000). Quando la persona vende le azioni, pagano un'imposta sulle plusvalenze pari a $ 25, 000. Pertanto, le loro tasse totali sono pari a $ 35, 000.

Consideriamo lo stesso esempio senza utilizzare la strategia NUA. Quando la persona ritira l'importo investito nel titolo, pagano l'imposta sul reddito sull'intero valore delle azioni e non solo sulla base dei costi.

Perciò, pagheranno una tassa del 20% su $500, 000 ($ 100, 000). Sono le loro tasse totali per l'anno. Possiamo vedere che usando la strategia NUA, la persona è stata in grado di risparmiare $ 65, 000 di tasse su base annua.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Stock OptionUn'opzione su azioni è un contratto tra due parti che conferisce all'acquirente il diritto di acquistare o vendere azioni sottostanti a un prezzo predeterminato ed entro un periodo di tempo specificato. Un venditore di stock option è chiamato uno scrittore di opzioni, in cui il venditore riceve un premio dal contratto acquistato dall'acquirente di stock option.

- Piano di partecipazione azionaria dei dipendenti (ESOP)Piano di partecipazione azionaria dei dipendenti (ESOP)Un piano di partecipazione azionaria dei dipendenti (ESOP) si riferisce a un piano di benefici per i dipendenti che conferisce ai dipendenti una partecipazione azionaria nella società. Il datore di lavoro assegna una percentuale delle azioni della società a ciascun dipendente idoneo senza costi anticipati. La distribuzione delle azioni può essere basata sulla tabella retributiva del dipendente, termini di

- Imposta sul reddito Debito imposta sul reddito L'imposta sul reddito è un termine dato alla responsabilità fiscale di un'organizzazione aziendale nei confronti del governo in cui opera. L'importo della passività sarà basato sulla sua redditività durante un determinato periodo e sulle aliquote fiscali applicabili. L'imposta dovuta non è considerata una passività a lungo termine, ma piuttosto una passività corrente,

- Compensazione basata su azioniCompensazione basata su azioniCompensazione basata su azioni (chiamata anche compensazione basata su azioni o compensazione azionaria) è un modo per pagare dipendenti e amministratori di un

-

Che cos'è un frazionamento azionario?

Un frazionamento azionario è quando una società decide di scambiare le proprie azioni con più (e talvolta meno) azioni delle proprie azioni. Molte divisioni azionarie sono salutate dagli investitori c

-

Che cos'è un'IRA?

Se hai mai letto qualcosa sulla finanza personale, probabilmente hai sentito parlare di un IRA o di un conto pensionistico individuale. Ma è facile farsi spaventare da quello che può sembrare un ger

investire

- Che cos'è l'apprezzamento del prezzo delle azioni?

- Cos'è al netto delle tasse?

- Che cos'è l'assegnazione?

- Cos'è il "lunedì nero"?

- Cos'è il martedì nero?

- Che cos'è un titolo difensivo?

- Che cos'è una tendenza al ribasso?

- Che cos'è il cambiamento netto?

- Che cos'è l'apprezzamento netto non realizzato (NUA)?

- Cos'è Phantom Stock?

-

Che cos'è la perdita operativa netta (NOL)?

Che cos'è la perdita operativa netta (NOL)? Una perdita operativa netta (NOL) ai fini dellimposta sul reddito si verifica quando le detrazioni ammissibili di una società superano il reddito imponibile in un periodo dimposta. Quando le franchigi...

-

Che cos'è un flottante azionario?

Un flottante azionario può significare un paio di cose diverse. Primo, un flottante azionario si riferisce al numero di azioni pubblicamente disponibili per gli investitori. Secondo, gli investitori p...