Che cos'è un'obbligazione zero coupon?

Un'obbligazione zero coupon è un'obbligazione che non paga interessi e viene scambiata a uno sconto rispetto al suo valore nominale. È anche chiamato un'obbligazione a sconto puro o un'obbligazione a sconto profondo. Buoni del Tesoro degli Stati Uniti Buoni del Tesoro (T-Bills) I Buoni del Tesoro (o buoni del Tesoro in breve) sono uno strumento finanziario a breve termine emesso dal Tesoro degli Stati Uniti con periodi di scadenza da pochi giorni fino a 52 settimane. sono un esempio di obbligazione zero coupon.

Riepilogo rapido:

- Un'obbligazione zero coupon è un'obbligazione che non paga interessi.

- L'obbligazione viene scambiata a uno sconto rispetto al suo valore nominale.

- Il rischio di reinvestimento non è rilevante per le obbligazioni a cedola zero, ma il rischio di tasso di interesse è rilevante per le obbligazioni.

Comprensione delle obbligazioni a cedola zero

Poiché un'obbligazione zero coupon non paga cedole periodiche, l'obbligazione viene scambiata a uno sconto rispetto al suo valore nominale. Per capire perché, considerare il valore temporale del denaroValore temporale del denaroIl valore temporale del denaro è un concetto finanziario di base che sostiene che il denaro nel presente vale più della stessa somma di denaro da ricevere in futuro. Questo è vero perché i soldi che hai in questo momento possono essere investiti e guadagnare un ritorno, creando così una maggiore quantità di denaro in futuro. (Anche, con futuro.

Il valore temporale del denaro è un concetto che illustra che il denaro vale più ora di una somma identica in futuro:un investitore preferirebbe ricevere $ 100 oggi rispetto a $ 100 in un anno. Ricevendo $ 100 oggi, l'investitore è in grado di mettere quei soldi in un conto di risparmio e guadagnare interessi (avendo così più di $ 100 in un anno).

Estendere l'idea di cui sopra in obbligazioni a cedola zero:un investitore che acquista l'obbligazione oggi deve essere compensato con un valore futuro più elevato. Perciò, un'obbligazione zero coupon deve essere scambiata a sconto perché l'emittente deve offrire un ritorno all'investitore per l'acquisto dell'obbligazione.

Prezzi delle obbligazioni a cedola zero

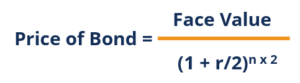

Per calcolare il prezzo di un'obbligazione zero coupon, utilizzare la seguente formula:

In cui si:

- Valore facciale è il valore futuro (valore a scadenza) dell'obbligazione;

- R è il tasso di rendimento o di interesse richiesto; e

- n è il numero di anni fino alla scadenza.

Si noti che la formula sopra presuppone che il tasso di interesseTasso di interesseUn tasso di interesse si riferisce all'importo addebitato da un prestatore a un mutuatario per qualsiasi forma di debito dato, generalmente espresso in percentuale del capitale. è composto annualmente. In realtà, le obbligazioni zero coupon sono generalmente capitalizzate semestralmente. In tal caso, fare riferimento alla seguente formula:

Nota che la formula sopra è simile alla precedente, con l'unica differenza che è il tasso di rendimento richiesto Tasso di rendimento richiesto Il tasso di rendimento richiesto (hurdle rate) è il rendimento minimo che un investitore si aspetta di ricevere per il proprio investimento. Essenzialmente, il tasso di rendimento richiesto è la compensazione minima accettabile per il livello di rischio dell'investimento. (r) diviso per 2 e il numero di anni fino alla scadenza (n) moltiplicato per due. Poiché il legame si compone semestralmente, dobbiamo dividere il tasso di rendimento richiesto per due e moltiplicare il numero di anni fino alla scadenza per due per tenere conto del numero totale di periodi per i quali l'obbligazione sarà composta.

Esempio di obbligazioni a cedola zero

Esempio 1:capitalizzazione annuale

John sta cercando di acquistare un'obbligazione zero coupon con un valore nominale di $ 1, 000 e 5 anni alla scadenza. Il tasso di interesse sull'obbligazione è del 5% composto annualmente. Quale prezzo pagherà oggi John per l'obbligazione?

Prezzo dell'obbligazione =$1, 000 / (1+0,05) 5 =$ 783,53

Il prezzo che John pagherà oggi per l'obbligazione è $ 783,53 .

Esempio 2:Compounding semestrale

John sta cercando di acquistare un'obbligazione zero coupon con un valore nominale di $ 1, 000 e 5 anni alla scadenza. Il tasso di interesse sull'obbligazione è del 5% composto semestralmente. Quale prezzo pagherà oggi John per l'obbligazione?

Prezzo dell'obbligazione =$1, 000 / (1+0,05/2) 5*2 =$ 781,20

Il prezzo che John pagherà oggi per l'obbligazione è $ 781,20 .

Rischio di reinvestimento e rischio di tasso di interesse

Il rischio di reinvestimento è il rischio che un investitore non sia in grado di reinvestire i flussi di cassa di un'obbligazione (pagamenti della cedola) a un tasso pari al tasso di rendimento richiesto dall'investimento. Le obbligazioni zero coupon sono l'unico tipo di investimento a reddito fisso che non è soggetto al rischio di investimento:non comportano il pagamento periodico delle cedole.

Il rischio di tasso di interesse è il rischio che l'obbligazione di un investitore diminuisca di valore a causa delle fluttuazioni del tasso di interesse. Il rischio di tasso di interesse è rilevante quando un investitore decide di vendere un'obbligazione prima della scadenza e colpisce tutti i tipi di investimenti a reddito fisso.

Per esempio, ricorda che John ha pagato $ 783,53 per un'obbligazione zero coupon con un valore nominale di $ 1, 000, 5 anni alla scadenza, e un tasso di interesse del 5% composto annualmente. Supponiamo che subito dopo che Giovanni ha acquistato l'obbligazione, i tassi di interesse variano dal 5% al 10%. In uno scenario del genere, quale sarebbe il prezzo dell'obbligazione?

Prezzo dell'obbligazione =$1, 000 / (1+0.10) 5 = $ 620,92

Se John dovesse vendere l'obbligazione subito dopo averlo acquistato, si renderebbe conto di una perdita di $ 162,61 ($ 783,53 - $ 620,92).

Concludere:

- Il rischio di reinvestimento non è rilevante per le obbligazioni zero coupon; e

- Il rischio di tasso di interesse è rilevante per le obbligazioni zero coupon.

Altre risorse

CFI è il fornitore ufficiale del Financial Modeling and Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione di Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua finanza carriera. Iscriviti oggi! programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per continuare ad apprendere e sviluppare la tua conoscenza dell'analisi finanziaria, consigliamo vivamente le risorse aggiuntive di seguito:

- Rendimento composto in modo continuoRendimento composto in modo continuoIl rendimento composto in modo continuo è ciò che accade quando l'interesse guadagnato su un investimento viene calcolato e reinvestito nel conto per un numero infinito di periodi. Gli interessi sono calcolati sull'importo del capitale e sugli interessi accumulati nei periodi indicati

- Tasso di interesse effettivo annuoTasso di interesse effettivo annuoIl tasso di interesse effettivo annuo (EAR) è il tasso di interesse che viene rettificato per la capitalizzazione in un determinato periodo. In poche parole, l'efficace

- Rischio di tasso di interesseRischio di tasso di interesseIl rischio di tasso di interesse è la probabilità di una diminuzione del valore di un'attività derivante da fluttuazioni inattese dei tassi di interesse. Il rischio di tasso di interesse è principalmente associato alle attività a reddito fisso (ad es. obbligazioni) piuttosto che con partecipazioni.

- US Treasury Note a 10 anni US Treasury Note a 10 anni La US Treasury Note a 10 anni è un'obbligazione di debito emessa dal Dipartimento del Tesoro statunitense e ha una scadenza di 10 anni.

-

Cos'è un legame Samurai?

Unobbligazione samurai è unobbligazione societaria emessa da società straniere nel mercato giapponese ed è tenuta a rispettare le normative giapponesi. È unobbligazione denominata in yen che attrae in

-

Cos'è un Buono del Tesoro?

Un titolo del Tesoro (o T-Bond) è un titolo di debito pubblico a lungo termine emesso dal Dipartimento del Tesoro degli Stati Uniti con un tasso di rendimento fisso. I periodi di maturazione vanno dai

investire

-

Che cos'è un'obbligazione di sconto?

Che cos'è un'obbligazione di sconto? Unobbligazione a sconto è unobbligazione emessa a un prezzo inferiore rispetto al suo valore nominaleValore nominaleIl valore nominale è il valore nominale o nominale di unobbligazione, o magazzino, o...

-

Che cosa è non richiamabile?

Che cosa è non richiamabile? non richiamabile, detto anche non rimborsabile, si riferisce al tipo di titoli che non possono essere richiamati (riscattati) dal loro emittente prima della loro scadenza a meno che non siano pagate p...