Uno sguardo alla teoria del portfolio postmoderno

Il moderna teoria del portafoglio (MPT) è stato sviluppato per la prima volta negli anni '20 per stimare il valore di un portafoglio in base alla sua diversificazione. L'MPT è un vero e proprio algoritmo matematico che mostra che un portafoglio diversificato è meno rischioso di qualsiasi investimento individuale. Ulteriore, mira a bilanciare adeguatamente questo rischio in modo che il portafoglio abbia la massima ricompensa potenziale per ogni aumento incrementale del rischio. Mentre l'MPT è stato a lungo ritenuto una teoria rivoluzionaria, e il suo creatore vinse persino un premio Nobel, è stato sostituito con la "teoria del portafoglio postmoderno" (PMPT) per una serie di motivi.

Limitazioni dell'MPT

Esistono una serie di limitazioni all'efficacia dell'MPT nel misurare il rischio e il rendimento di un portafoglio. Primo, la teoria opera nell'ipotesi che la varianza sia la migliore misura del rischio per un investimento. La varianza è una misura di quanto un titolo si sposterà su e giù da una media centrale. Un titolo altamente variabile è considerato altamente rischioso a causa della sua imprevedibilità. Però, imprevedibilità e rischio non sono necessariamente correlati. L'MPT è inoltre inadeguato nel suo presupposto che la distribuzione ellittica congiunta di un portafoglio sia rappresentativa dei profitti su tutti i suoi singoli titoli. Infatti, un valore anomalo può ridurre notevolmente la capacità di una singola curva di rappresentare la redditività e il rischio di un portafoglio. Utilizzando misure diverse, l'effetto degli outlier può essere ridotto.

Fattori utilizzati nel PMPT

Per superare le carenze del MPT, Il Pension Research Institute della San Francisco State University ha assunto una nuova matrice. Questa matrice includeva diversi fattori per misurare il rischio e il rendimento di un portafoglio completo. Questi fattori includono:

- Rischio di ribasso - Il rischio di ribasso di qualsiasi investimento è quanto l'investitore potrebbe perdere se il mercato girasse. Questa è una formula per lo "scenario peggiore".

- Sortino ratio - Si tratta di una modifica al rapporto di Sharpe utilizzato da tempo per misurare la volatilità. Al denominatore del rapporto, il rapporto di Sortino utilizza la deviazione al ribasso anziché la deviazione standard. Ciò significa che il rapporto non tiene conto della volatilità nella direzione verso l'alto, ma utilizza solo la volatilità nella direzione verso il basso per mostrare il rischio.

- Skew di volatilità - Questa è una misura della differenza di volatilità su un contratto di opzioni. Misura la differenza tra "out-of-the-money, Gli strike "at-the-money" e "in-the-money". Quando la volatilità è distorta, diminuisce all'aumentare del prezzo di esercizio. Ciò si verifica perché il gestore di un portafoglio scrive più call di quanto mette su opzioni.

Applicazione moderna del PMPT

Come investitore comune, non è probabile che utilizzi l'algoritmo per il PMPT in nessuna delle tue decisioni di investimento. Questa misurazione è molto complicata, ed è principalmente utilizzato dagli analisti per descrivere il modo in cui un portafoglio può ridurre il rischio. Utilizzando questi risultati, puoi tentare di diversificare adeguatamente il tuo portafoglio per ridurre il rischio nel complesso massimizzando la tua ricompensa. Però, devi fare affidamento sul tuo analista di investimento per comprendere l'algoritmo e applicarlo al tuo portafoglio quando ti consiglia opportunità di investimento. Altrimenti, avrai bisogno di un calcolatore finanziario complicato e molto tempo da dedicare all'analisi delle tue opzioni.

-

Che cos'è la moderna teoria del portafoglio (MPT)?

La Modern Portfolio Theory (MPT) si riferisce a una teoria degli investimenti che consente agli investitori di assemblare un portafoglio di attività che massimizza il rendimento atteso per un dato liv

-

Qual è l'indice di rotazione del portafoglio?

Il rapporto di rotazione del portafoglio è il tasso con cui le attività di un fondo vengono acquistate e vendute dai gestori di portafoglio. In altre parole, il rapporto di rotazione del portafoglio s

investire

- Il rischio delle banche commerciali

- I vantaggi dell'investimento di portafoglio

- 6 difetti della moderna teoria del portafoglio

- Uno sguardo alla Unit Trust

- Le basi della teoria del portafoglio ottimale

- Il mercato è al suo apice? Perché il tuo portafoglio dovrebbe essere diversificato

- Cos'è la moderna teoria del portafoglio?

- L'importanza della diversificazione degli investimenti

- Uno sguardo al Fondo Reddito

- Teoria del portafoglio moderno:le basi

-

Chi è Harry Markowitz?

Chi è Harry Markowitz? Harry Markowitz è un economista americano e creatore dellinfluente Modern Portfolio Theory (MPT) ancora ampiamente utilizzata oggi. Fonte Riepilogo Harry Markowitz è un economista...

-

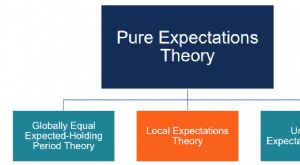

Che cos'è la teoria delle aspettative locali?

Che cos'è la teoria delle aspettative locali? In finanza ed economia, la Teoria delle aspettative locali è una teoria che suggerisce che i rendimenti delle obbligazioni con scadenze diverse dovrebbero essere gli stessi nellorizzonte di investimen...